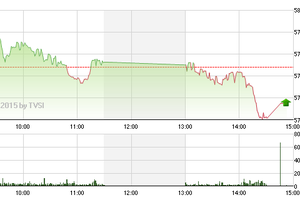

LIX: Lo ngại về triển vọng kinh doanh

CTCK MB (MBS)

Công ty Cổ phần Bột giặt LIX (mã CK: LIX) công bố kết quả sản xuất kinh doanh quý IV/2014 khả quan. Trong quý 4/2014 doanh thu thuần của Công ty đạt mức 445,83 tỷ đồng tăng 9,43% so với cùng kỳ năm ngoái. Lợi nhuận sau thuế đạt mức 26.77 tỷ VNĐ, tương đương EPS đạt 1.240 đ/CP, tăng 81% so với cùng kỳ năm ngoái. Đây cũng là mức lãi ròng cao nhất mà công ty đạt được kể từ quý II/2009.

Lợi nhuận gộp trong quý IV/2014 của Công ty cải thiện mạnh đạt mức 96,7 tỷ đồng tăng 35,24% so với cùng kỳ năm 2013. Giá nguyên liệu đầu vào giảm chính là nguyên nhân giúp Công ty có kết quả kinh doanh khả quan. Biên lợi nhuận gộp tăng lên mức 21.7% so với mức 17.56% cùng kỳ năm ngoái.

Lũy kế cả năm 2014, doanh thu thuần đạt 1.705,7 tỷ đồng tăng 14,26% và lợi nhuận sau thuế đạt 80,8 tỷ đồng tăng 17,45% so với cùng kỳ tương đương EPS cả năm 2014 đạt 3.739 đ/CP.

Đầu năm 2014 công ty đặt mục tiêu đạt 92 tỷ đồng lợi nhuận trước thuế, theo đó, kết thúc năm 2014 công ty đã hoàn thành được 113% kế hoạch.

Mặc dù kết quả kinh doanh có khởi sắc song chúng tôi vẫn quan ngại về triển vọng kinh doanh của LIX trong những năm tới khi thị trường bột giặt và chất tẩy rửa nội địa đang dần bị chiếm lĩnh bởi hai tập đoàn lớn nước ngoài là Unilever và P&G. Chúng tôi nhận thấy, hai công ty này đang dần chiếm lĩnh hết thị phần và các kênh phân phối và qua đó đe dọa hoạt động kinh doanh của LIX trong tương lai.

EIB; Khuyến nghị nắm giữ

Công ty TNHH Chứng khoán Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBS)

Chúng tôi đưa ra khuyến nghị NẮM GIỮ đối với cổ phiếu ngân hàng TMCP Xuất nhập khẩu Việt Nam (EIB) với mức giá mục tiêu là 11.400 đồng dựa trên những luận điểm sau đây:

Triển vọng ngành ngân hàng sẽ khởi sắc từ năm 2016 trở đi nhờ sự phục hồi của nền kinh tế và chát lượng tài sản được cải thiện.

Hệ số NIM được kỳ vọng sẽ cải thiện trong thời gian tới nhờ vào sự dịch chuyển của cơ cấu tài sản sang nhóm tài sản sinh lời cao hơn và tỷ trọng cho vay liên ngân hàng giảm sẽ giúp cải thiện khả năng sinh lời của ngân hàng.

Tăng trưởng lợi nhuận không mấy khả quan trong năm 2015 nhưng sẽ được cải thiện từ năm 2016. Do tỷ lệ nợ xấu năm 2014 tăng đột ngột và tỷ lệ nợ xấu năm 2015 được dự đoán sẽ cao hơn nữa, chúng tội dự báo chi phí dự phòng của EIB sẽ tăng 66%, lợi nhuận do đó sẽ giảm tương ứng. Khi nhóm khách hàng chủ chốt là DNVVN hồi phục, triển vọng của ngân hàng sẽ khởi sắc.

Cổ phiếu EIB đang được giao dịch ở mức P/E là 31,39 lần, cao hơn nhiều so với các NH tương đương do hệ số ROE và lợi nhuận thấp. Do đó, cổ phiếu EIB đã tăng giá kém hơn các NH tương đương và VN-Index trong 12 tháng qua. Tuy nhiên, chúng tôi kỳ vọng sự chênh lệch này sẽ được thu hẹp trong năm tới.