Đầu tư ESG thoái trào?

Báo cáo mới nhất công bố vào tháng 12/2023 của Liên minh Đầu tư bền vững toàn cầu (GSIA) đưa ra một con số khiến các thành viên thị trường tài chính “toàn cầu" giật mình: Tổng tài sản đầu tư ESG (đầu tư tích hợp các yếu tố môi trường - xã hội - quản trị) toàn cầu giảm 14%.

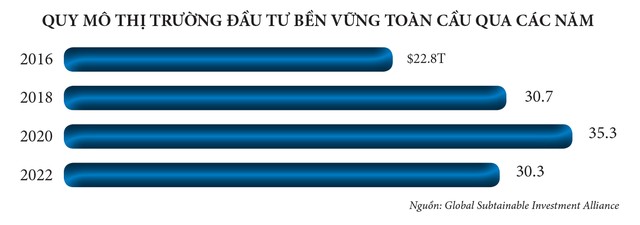

Cụ thể hơn, Báo cáo Đầu tư bền vững toàn cầu mới nhất (tổng hợp số liệu hết năm 2022, đây là báo cáo 2 năm công bố một lần và đã được thực hiện từ năm 2012) cho thấy, lĩnh vực đầu tư bền vững có quy mô 30,3 nghìn tỷ USD, giảm so với con số 35,3 nghìn tỷ USD tại báo cáo năm 2020 (đồ thị).

Nếu xét theo khu vực, cả thị trường châu Âu và Mỹ đều chứng kiến quy mô lĩnh vực đầu tư ESG suy giảm, đặc biệt là giảm sốc tại Mỹ. Cụ thể, tài sản đầu tư bền vững tại nền kinh tế lớn nhất thế giới giảm từ mức 17.000 tỷ USD năm 2020 xuống còn 8.400 tỷ USD năm 2022.

Nguyên nhân các con số trong báo cáo sụt giảm mạnh tới vậy là từ việc GSIA đã có định nghĩa và phương pháp tính toán mới đối với đầu tư bền vững, bao gồm đầu tư ESG. Cụ thể, các tài sản đầu tư được tính là đầu tư tích hợp ESG chỉ khi các yếu tố ESG liên tục được cân nhắc khi phân tích đầu tư và tác động tới quá trình ra quyết định đầu tư. Đồng thời, các đơn vị phải cung cấp thông tin ESG mang tính cụ thể, xác thực hơn.

“Thị trường đầu tư bền vững đang ngày càng trưởng thành. Chúng tôi đã đưa ra những định nghĩa chính xác, cụ thể hơn đối với các yếu tố đầu tư bền vững so với quá khứ. Chúng tôi cân nhắc kỹ càng và cẩn thận để tránh các trường hợp “tẩy xanh" (greenwashing)”, James Alexander, Chủ tịch GSIA cho biết.

Thực tế, tình trạng “tẩy xanh" - thuật ngữ miêu tả một tổ chức công bố thông tin sai lệch nhằm thu hút sự chú ý của khách hàng cũng như nguồn tài chính xanh đã là vấn đề nhức nhối trên thị trường những năm qua. Các thành viên thị trường đã kêu gọi “khởi động” lại hoạt động đầu tư ESG trong bối cảnh mọi thứ đều có thể gắn mác “xanh". Theo đó, sự sụt giảm của quy mô thị trường đầu tư ESG toàn cầu thực chất là một cuộc thanh lọc để các con số phản ánh đúng hơn bản chất.

Trên toàn cầu, các tài sản đầu tư liên quan tới ESG vẫn tăng trưởng, theo GSIA. Đầu tư bền vững tăng hơn 20% tại thị trường châu Âu, Nhật Bản, Australia, New Zealand trong giai đoạn 2020 - 2022.

Số liệu khác của Morgan Stanley cho thấy, nửa đầu năm 2023, các quỹ đầu tư bền vững hút ròng 136 tỷ USD, tăng 4,7% so với cuối năm 2022, vượt trội so với mức tăng 1,6% của các quỹ đầu tư truyền thống.

Ông Matthew Smith, Giám đốc nghiên cứu, Công ty Chứng khoán Yuanta Việt Nam cho biết, các yếu tố thúc đẩy thực hành ESG trên toàn cầu đầu tiên xuất phát từ các chính sách đòi hỏi mọi thành viên thị trường phải phân bổ vốn vào ESG: Các định chế tài chính, nhà đầu tư tổ chức cần dành nguồn lực đầu tư cho lĩnh vực ESG, doanh nghiệp cũng phải đầu tư vào ESG để tuân thủ các quy định…

Tôi không tin một doanh nghiệp quản trị kém lại rất quan tâm tới môi trường và xã hội. Nói một cách thẳng thắn, nếu ‘quản trị’ không ra gì thì đừng kỳ vọng tới yếu tố ‘môi trường’, ‘xã hội’ của doanh nghiệp.

Ông Matthew Smith, Giám đốc nghiên cứu, Công ty Chứng khoán Yuanta Việt Nam

Theo số liệu của Bloomberg, tính tới năm 2022, các tài sản ESG trên toàn cầu vào khoảng 30.000 tỷ USD và con số này sẽ tăng lên gấp đôi cho tới năm 2030. Tất cả các nhà đầu tư định chế đều có chiến lược phân bổ vốn đầu tư cho ESG.

Nếu nhìn vào số liệu, dòng vốn đầu tư ESG tại Úc và khu vực châu Âu có vẻ đang giảm xuống nhưng thực tế không phải. Đây là khu vực có các quy định ESG ngày càng nghiêm ngặt, họ phân loại được các doanh nghiệp chỉ đang “giả vờ” thực hành ESG, “tẩy xanh”. Vậy nên số liệu có sự điều chỉnh nhưng thực tế dòng vốn đầu tư cho ESG vẫn đang tăng trưởng.

Đây là vấn đề mà các doanh nghiệp phải quan tâm hàng đầu nếu muốn thu hút vốn quốc tế, bởi phần lớn nguồn vốn sẽ được phân bổ cho lĩnh vực ESG.

"Đáng chú ý là việc đầu tư ESG không chỉ được thúc đẩy bởi nhà đầu tư định chế trước quy định của chính phủ, mà còn có động lực lớn tới từ nhóm nhà đầu tư cá nhân - đối tượng không chịu quy chế bắt buộc nào. Tỷ trọng nhà đầu tư cá nhân tham gia đầu tư ESG đã tăng từ 20% năm 2016 lên 25% năm 2018. Theo quan sát của chúng tôi, đây là nhóm nhà đầu tư trẻ, những người sinh sau năm 1990. Người trẻ ngày càng quan tâm và có thái độ nghiêm túc với tương lai", ông Matthew Smith nhấn mạnh.

Như vậy, đầu tư ESG tiếp tục là dòng chảy lớn của thị trường toàn cầu và Việt Nam không là ngoại lệ. Tuy nhiên, vấn đề tẩy xanh cũng là câu chuyện chung.

Khi cả thế giới quan tâm đến vấn đề môi trường và khuyến khích các hoạt động kinh doanh thân thiện với môi trường thì xu hướng “tẩy xanh” cũng ngày càng lan rộng. Hành vi “tẩy xanh” bị phát hiện với quy mô và tần suất ngày càng tăng. Theo báo cáo mới nhất của Viện nghiên cứu Biến đổi khí hậu và môi trường tại London School of Economics, số lượng doanh nghiệp bị cáo buộc/bị phạt vì tẩy xanh đang tăng nhanh. Năm 2023, khoảng 233 vụ kiện mới liên quan tới yếu tố môi trường đã diễn ra trên toàn cầu. Kiện tụng chính là một phần quan trọng trong quá trình buộc doanh nghiệp và cả các chính phủ có trách nhiệm với các cam kết về môi trường và tăng trưởng bền vững của mình.

Bên cạnh đó, giới chức các quốc gia cũng đang cố gắng kiểm soát tình trạng tẩy xanh tại doanh nghiệp, mà một trong những giải pháp chính là thiết lập hệ thống quy định chặt chẽ và nâng cao quản trị doanh nghiệp.

Chẳng hạn, tại Mỹ, bộ phận quản lý tài sản đầu tư tại Deutsche Bank AG trong tháng 9/2023 đã phải trả khoản phạt trị giá 25 triệu USD liên quan tới cáo buộc tẩy xanh. Trong đó, có khoản phạt 19 triệu USD vì “các thông tin gây hiểu nhầm" về việc nhà băng này đã tích hợp các yếu tố ESG vào hoạt động nghiên cứu và khuyến nghị đầu tư.

|

Bắt đầu từ quản trị

Bà Hà Thị Thu Thanh, Chủ tịch Viện Thành viên Hội đồng Quản trị Việt Nam (VIOD) cho biết, trong bối cảnh các nhà đầu tư chính thức quan tâm tới việc đầu tư ESG thông qua các báo cáo ESG, dữ liệu ESG, thì sẽ có nhiều báo cáo mà doanh nghiệp phải lập, gồm lập theo các quy định trong nước, lập theo quy định/định hướng của các quỹ đầu tư lớn, dẫn dắt… Theo đó, một trong những rủi ro mà các nhà đầu tư rất quan ngại là tình trạng “tẩy xanh", “dán nhãn xanh", tức là có rất nhiều thứ trên giấy tờ nhưng thực tế không phải vậy, không có tính thực tiễn. Bên cạnh đó là tình trạng greenhushing (sự im lặng xanh), né tránh không công bố hoặc lờ đi vấn đề cần phải làm liên quan tới ESG.

Khi nói đến yếu tố quản trị, chắc chắn phải nói tới vấn đề báo cáo ESG. Tại Việt Nam, nếu trong hơn 500 doanh nghiệp mà VIOD đang tham gia hỗ trợ nhóm kỹ thuật chấm báo cáo thường niên thì số lượng báo cáo ESG được đặt tách riêng ở mức dưới 50 báo cáo. Đa phần vẫn đang đặt chung trong báo cáo thường niên. Tuy nhiên, điều này chưa quan trọng bằng việc các thông điệp, hành động được tách bạch một cách rõ ràng.

Theo khảo sát của mạng lưới VIOD toàn cầu, một trong những yếu tố mà nhà đầu tư hết sức quan ngại chính là báo cáo ESG có nhiều vấn đề tẩy xanh, quảng cáo thiếu trung thực và né tránh công bố thông tin ESG.

“Một ví dụ có thể nêu ra là hãng xe Volkswagen đã công bố các thông tin không trung thực về lượng khí thải từ các xe do Công ty sản xuất. Những câu chuyện này chính là về ESG và quản trị. Quản trị ở đây là để đo lường, kiểm soát, quản lý được các vấn đề tác động tới môi trường. Đó chính là quản trị công ty và là câu chuyện của hội đồng quản trị”, bà Thanh cho biết.

Chia sẻ về đầu tư ESG và câu chuyện tẩy xanh, từ góc nhìn cá nhân, ông Matthew Smith cho rằng, trong 3 yếu tố thành phần E (môi trường) - S (xã hội) - G (quản trị), chữ G là quan trọng nhất.

"Tôi không tin một doanh nghiệp quản trị kém lại rất quan tâm tới môi trường và xã hội. Nói một cách thẳng thắn, nếu ‘quản trị’ không ra gì thì đừng kỳ vọng tới yếu tố ‘môi trường’, ‘xã hội’ của doanh nghiệp”, ông Matthew Smith nêu quan điểm.