Cơ hội tiếp cận vốn đầu tư và áp lực tham gia chuỗi cung ứng xanh

Theo báo cáo Xu hướng phát triển bền vững và khí hậu đáng chú ý năm 2024 của MSCI, để đạt được tham vọng phát thải ròng bằng 0 vào năm 2050, thế giới cần 5.000 tỷ USD đầu tư mỗi năm từ nay cho đến năm 2030 và 40% trong số đó đầu tư vào các thị trường mới nổi.

Nhìn lại quá trình thực hiện đến năm 2023, có thể thấy những nỗ lực nhằm hướng dòng vốn này đến thị trường mới nổi gặp trở ngại không mong đợi là các thị trường mới nổi khó đáp ứng được các tiêu chuẩn mà EU đặt ra trong Quy định Công bố tài chính bền vững (SFDR) để tiếp cận các khoản vốn đầu tư bền vững.

") |

TS. Nguyễn Thu Hiền, Giám đốc phụ trách Ban cố vấn chuyên môn, Viện Thành viên Hội đồng quản trị Việt Nam (VIOD) |

Nhà đầu tư tại các thị trường mới nổi sẽ đối mặt với tình huống đó như thế nào? Cơ quan quản lý nhà nước có sớm giải quyết được những điểm còn hạn chế thông qua cải thiện luật pháp hay không? Quan trọng hơn là, các doanh nghiệp có sẵn sàng đầu tư cho một chiến lược quản trị chuyển đổi phát triển bền vững đi kèm với minh bạch thông tin dựa trên các tiêu chuẩn bền vững ESG hay không?

Trong khi đó, các doanh nghiệp đại chúng quy mô lớn với một thị trường bao quát người dùng trong lĩnh vực hàng điện tử như Logitech hay Apple, bằng cách giới thiệu chuột Logitech và đồng hồ Apple Watch, đã “bắn những phát pháo” đầu tiên khi giới thiệu các sản phẩm trung hoà các-bon, tạo được ấn tượng mạnh trên thị trường. Điều này báo hiệu xu hướng tiêu dùng mới với nhiều sản phẩm trung hoà các-bon được sản xuất bởi các doanh nghiệp có phát thải bằng 0 và các chuỗi cung ứng có các mắt xích kết nối bởi các doanh nghiệp đáp ứng các yêu cầu của phát triển bền vững. Cuộc chơi chung và mạnh mẽ này sẽ không chừa một ai, bởi các chuỗi cung ứng sản xuất sạch sẽ yêu cầu các nhà cung cấp sớm thực hành điều tương tự: Sản xuất xanh cho thị trường tiêu dùng xanh. Vậy lãnh đạo các doanh nghiệp đã chuẩn bị một kế hoạch chuyển đổi bền vững như thế nào để tiếp tục tồn tại trong chuỗi cung ứng toàn cầu?

Bắt tay xây dựng và triển khai chiến lược chuyển đổi bền vững

Chiến lược chuyển đổi bền vững bao gồm nhiều chiến lược nhỏ, được xâu chuỗi bởi các kế hoạch và dự án cụ thể, dựa trên 3 khía cạnh chính: chiến lược về chuyển đổi chính sách môi trường chống biến đổi khí hậu; chiến lược về chuyển đổi chính sách xã hội cho người lao động và cộng đồng; chiến lược chuyển đổi và cải tổ quản trị công ty. Do vậy, các chiến lược chuyển đổi bền vững thường gắn với tên gọi Chiến lược ESG.

Khảo sát của PwC và VIOD về nhận thức và thực hành ESG cho thấy, 80% doanh nghiệp đã đặt ra cam kết hoặc đang lên kế hoạch sớm thực hành ESG. Tuy vậy, chỉ có 23% doanh nghiệp tự tin vào năng lực của ban lãnh đạo về các vấn đề liên quan đến ESG. Theo đó, việc chuyển từ cam kết đến hành động thật sự cần có sự tích cực từ lãnh đạo doanh nghiệp và hội đồng quản trị trong việc liên tục cập nhật các thông tin quan trọng về động thái phát triển bền vững từ thị trường và đánh giá lại chiến lược để có thể xây dựng chiến lược chuyển đổi bền vững, kèm theo đó là các kế hoạch và chương trình hành động cụ thể.

|

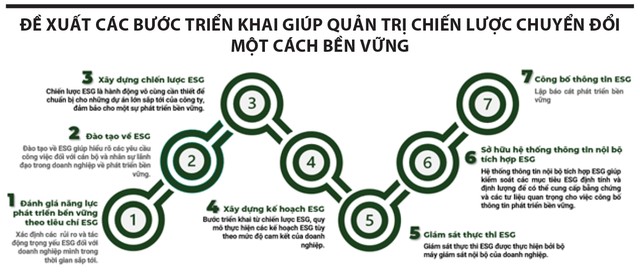

Dưới đây là khuyến nghị một số bước triển khai giúp quản trị chiến lược chuyển đổi một cách bền vững.

Một là, đánh giá năng lực phát triển bền vững theo tiêu chí ESG. Việc này có thể được thực hiện bởi một ban chỉ đạo phát triển bền vững của doanh nghiệp, bao gồm thành viên hội đồng quản trị phụ trách ESG (hoặc uỷ ban ESG thuộc hội đồng quản trị nếu có điều kiện thành lập), tổng giám đốc và giám đốc của các bộ phận chức năng có liên quan. Công tác đánh giá có thể tự thực hiện hoặc được hỗ trợ bởi các tổ chức chuyên môn, giúp xác định các rủi ro và tác động trọng yếu ESG đối với doanh nghiệp, định hình các bước đi chiến lược cho doanh nghiệp, cũng như giúp tập thể lãnh đạo doanh nghiệp có tầm nhìn chung trong việc đối phó với các thách thức bền vững sắp tới.

Hai là, đào tạo về ESG cho tất cả các nhân sự trong bộ máy doanh nghiệp, nhằm giúp hiểu rõ các yêu cầu công việc, các tác động của ESG đối với doanh nghiệp, qua đó có kế hoạch đối phó với các thách thức hiệu quả hơn, trước mắt là có được nguồn thông tin để tiếp cận và cập nhật những chuyển biến có ảnh hưởng, có liên quan nhất đối với tình hình của doanh nghiệp. ESG không chỉ là tư duy, mà còn gắn với việc triển khai chiến lược thông qua vận hành của bộ máy doanh nghiệp.

Ba là, xây dựng chiến lược ESG hoặc tích hợp ESG vào chiến lược công ty, nhằm chuẩn bị cho những dự án lớn sắp tới, đảm bảo cho một sự phát triển bền vững. Công việc soạn thảo chiến lược ở phần lớn doanh nghiệp Việt Nam hiện nay được thực hiện bởi ban tổng giám đốc và được xem xét bởi hội đồng quản trị.

Hội đồng quản trị có trách nhiệm rất lớn trong việc tư vấn, phản biện và điều chỉnh bản thảo định hướng chiến lược trước khi đưa ra đại hội đồng cổ đông thông qua. Với tầm nhìn xa và khách quan dựa trên quan điểm quản trị công ty dài hạn, hội đồng quản trị được kỳ vọng sẽ đóng vai trò chủ đạo trong xây dựng chiến lược ESG, hoặc tích hợp một cách bài bản ESG vào chiến lược công ty trong giai đoạn ít nhất là 5 năm tới. Các chiến lược thực hiện ESG luôn đi kèm các khoản đầu tư vốn, nên hội đồng quản trị cần kết nối để tận dụng các nguồn vốn xanh đang có trên thị trường, vừa dồi dào vừa có chi phí rẻ.

Tại Việt Nam hiện nay, chiến lược huy động vốn xanh luôn đi kèm với bộ tiêu chí ESG khá cao, mang lại thách thức đối với hầu hết doanh nghiệp khi công tác “công bố phát triển bền vững” vẫn còn hạn chế ngay cả đối với doanh nghiệp đại chúng niêm yết (mặc dù thông tư về công bố thông tin đã yêu cầu thực hiện). Các doanh nghiệp ngoài sàn thì hầu như chưa quan tâm tới công tác công bố phát triển bền vững. Đây cũng là điểm “đau đầu” với các công ty quản lý nguồn vốn xanh, khi vốn thì đã chờ sẵn nhưng không thể giải ngân, vì các đối tượng đầu tư chưa có sự sẵn sàng trong “công bố phát triển bền vững”.

Bốn là, triển khai chiến lược ESG. Tuỳ mức độ cam kết của doanh nghiệp mà các kế hoạch ESG sẽ được thực hiện đồng loạt trên tất cả các phương diện hoạt động của doanh nghiệp, các đơn vị kinh doanh, hay các bộ phận chức năng của doanh nghiệp. Ma trận chiến lược - kế hoạch - dự án theo các mốc thời gian cần được xây dựng cho lộ trình ít nhất là 5 năm tới để nhìn được tổng thể các hành động cần có nhằm đáp ứng yêu cầu ESG. Ban chỉ đạo phát triển bền vững cần tiếp tục tham gia xây dựng ma trận chiến lược - kế hoạch - dự án để làm cơ sở cho các phương án đầu tư vốn, từ đó cung cấp đủ bằng chứng và kể cả số liệu để xây dựng các dự thảo đầu tư vốn cho ESG.

Năm là, giám sát thực thi ESG, được thực hiện bởi bộ máy giám sát nội bộ của doanh nghiệp. Khung kiểm soát nội bộ với mô hình 3 tuyến của COSO có thể được sử dụng để giám sát việc thực thi ma trận chiến lược - kế hoạch - dự án ESG. Kiểm toán nội bộ có vai trò quan trọng trong việc đảm bảo cung cấp đủ thông tin giám sát cho hội đồng quản trị về triển khai ESG.

Hiện tại, việc triển khai Nghị định 05/2019/NĐ-CP về kiểm toán nội bộ tại các doanh nghiệp niêm yết có nhiều chuyển biến, bộ máy kiểm toán nội bộ với các quy trình được xây dựng ngày càng trở nên bài bản, trơn tru hơn, có thể hỗ trợ tích hợp kiểm toán ESG vào các quy trình hiện hữu của tuyến thứ ba này.

Sáu là, có lộ trình chuẩn bị để sở hữu hệ thống thông tin nội bộ tích hợp ESG. Lý do cần có hệ thống này là để kiểm soát việc đạt được các mục tiêu ESG không chỉ dừng ở kiểm soát định tính, mà còn tiến tới lượng hoá các mục tiêu cung cấp bằng chứng và các tư liệu quan trọng cho “công bố phát triển bền vững”. Thực tế, các ngân hàng thương mại và các quỹ đầu tư xanh luôn cần có thông tin để giám sát và đo lường các mục tiêu mà bên vay vốn và huy động vốn là doanh nghiệp cung cấp. Các bằng chứng thuyết phục việc đạt được các mục tiêu xanh như là cam kết giảm một tỷ lệ phần trăm nào đó lượng các-bon trong suốt thời gian huy động vốn, hay việc gia tăng số giờ đào tạo lao động về an toàn và sức khoẻ và về ESG, hay việc gia tăng số giờ tương tác với các bên hữu quan về chủ đề ESG hoàn toàn có thể định lượng và chứng minh được nhờ có hệ thống thông tin tổ chức có tích hợp các mục tiêu ESG.

Bảy là, công bố thông tin ESG. Việc này không còn là tự nguyện, mà là điều kiện cần để doanh nghiệp có thể bán được hàng hoá cho thị trường tương lai, tham gia vào và giữ được vị thế trong chuỗi cung ứng toàn cầu, tiếp cận được nguồn vốn dồi dào với chi phí thấp trong dài hạn.

Năm 2024 đánh dấu một bước ngoặt quan trọng trong việc gia tăng số lượng doanh nghiệp lập báo cáo phát triển bền vững, nhất là doanh nghiệp thuộc lĩnh vực dịch vụ tài chính. Xu hướng này phản ánh sự chuyển mình mạnh mẽ của các doanh nghiệp trong việc nhận thức và cam kết đối với trách nhiệm xã hội và môi trường. Sự gia tăng số lượng doanh nghiệp lập báo cáo phát triển bền vững không chỉ đến từ áp lực của các quy định pháp luật, mà còn từ yêu cầu ngày càng cao của khách hàng và nhà đầu tư về tính minh bạch và bền vững trong hoạt động kinh doanh.

Cập nhật liên tục các xu hướng lớn trên thế giới về phát triển bền vững, nhanh chóng xây dựng chiến lược ứng phó thông qua chuyển đổi ESG, chuyển đổi để chống biến đổi khí hậu, triển khai chiến lược này một cách bài bản và có hệ thống là những bước đi không thể nào làm khác đi được đối với các doanh nghiệp đầu ngành và sắp tới đây là toàn bộ các doanh nghiệp ở các quy mô khác nhau trong nền kinh tế.