Ngành ngân hàng vẫn đóng góp nhiều nhất vào lợi nhuận của các doanh nghiệp niêm yết trên sàn chứng khoán, nhưng chưa bao giờ lợi nhuận của ngân hàng lại trở nên khó dự đoán và tiềm ẩn rủi ro như hiện tại.

Trong khi tổng lợi nhuận của toàn thị trường chứng khoán vẫn còn nhiều khó khăn trong 6 tháng đầu năm 2024 thì bức tranh lợi nhuận của ngân hàng có nhiều điểm sáng. Hai yếu tố đóng góp tích cực cho việc cải thiện lợi nhuận của các ngân hàng là việc đẩy mạnh hoạt động số hóa giúp cải thiện chi phí hoạt động trên doanh thu và việc điều chỉnh tỷ lệ trích lập dự phòng so với các năm trước.

|

Ông Lê Hoài Ân, CFA, Founder IFSS, chuyên gia đào tạo và tư vấn hoạt động ngân hàng, CTCP Giải pháp tài chính tích hợp |

Diễn biến lợi nhuận của các ngân hàng

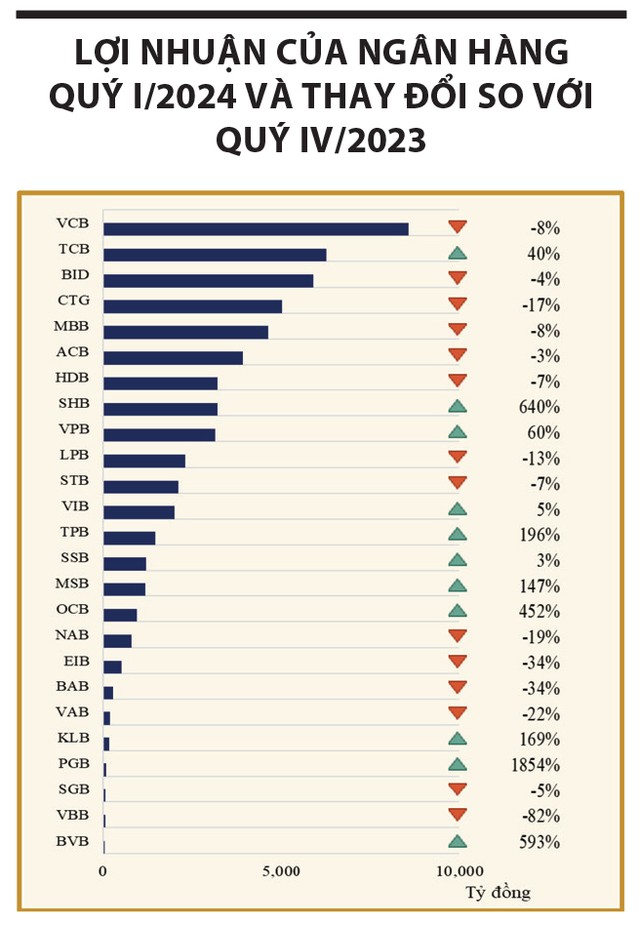

Những tháng đầu năm 2024 chứng kiến mức tăng trưởng tín dụng khiêm tốn trên toàn ngành. Các ngân hàng có tỷ trọng cho vay doanh nghiệp cao vẫn duy trì được mức tăng trưởng tốt như LPBank, Techcombank và HDBank. Trong khi đó, tình hình tăng trưởng tín dụng ở các ngân hàng thương mại có vốn Nhà nước chi phối (chiếm gần 50% dư nợ toàn ngành) và các ngân hàng chuyên cho vay cá nhân khác tăng trưởng thấp hơn nhiều.

Báo cáo tài chính quý I/2024 của 27 ngân hàng thương mại niêm yết cho thấy, tổng thu nhập từ hoạt động cho vay, hoạt động dịch vụ, kinh doanh ngoại hối và lãi từ kinh doanh chứng khoán của nhóm này sụt giảm khoảng 2,6% so với quý trước đó, song lợi nhuận sau thuế của toàn ngành vẫn tăng trưởng tích cực, ở mức 9,6% so với cùng kỳ năm trước nhờ việc kiểm soát tốt hơn chi phí hoạt động.

Các ngân hàng chuyên cho vay doanh nghiệp như Techcombank, VPBank, SHB, MSB đều có mức tăng trưởng vượt trội so với mức trung bình của thị trường. Trong khi đó, các ngân hàng có vốn Nhà nước chi phối, hay các ngân hàng chuyên cho vay bán lẻ như ACB, VIB, Sacombank đều gặp nhiều khó khăn trong việc duy trì tăng trưởng lợi nhuận khi tín dụng tiêu dùng yếu. Xu hướng tăng trưởng lợi nhuận của các ngân hàng trong các quý tiếp theo cũng sẽ biến động rất nhiều, tùy thuộc vào đặc điểm cấu trúc chi phí của các ngân hàng.

|

Cơ cấu chi phí của ngân hàng

Việc số hóa hoạt động giúp ngân hàng cải thiện hiệu quả trong các khâu cho vay và khai thác tối đa mạng lưới khách hàng hiện hữu. Các yếu tố như chiến lược kinh doanh, chất lượng sản phẩm dịch vụ và chất lượng tài sản của từng ngân hàng đều ảnh hưởng đến cấu trúc chi phí của ngân hàng. Do đó, để đánh giá được triển vọng lợi nhuận, chúng ta cần hiểu đặc điểm trong cấu trúc chi phí của từng nhóm ngân hàng.

Các ngân hàng có vốn Nhà nước luôn nằm trong nhóm ngân hàng có tỷ trọng chi phí lãi vay thấp nhất ngành. Uy tín lâu đời và vị thế lớn giúp họ thu hút lượng tiền gửi thanh toán lớn, duy trì tỷ lệ CASA từ 20% đến hơn 30%, tốt hơn hẳn mức trung bình ngành, hỗ trợ rất nhiều cho việc giảm chi phí lãi.

Các ngân hàng trong nhóm chuyên cho vay doanh nghiệp như Techcombank và MBBank có tỷ trọng chi phí lãi thấp nhất nhờ chiến lược thu hút CASA hiệu quả. Khả năng phục vụ hiệu quả hệ thống khách hàng hiện hữu và tập trung vào cho vay doanh nghiệp là mấu chốt của chiến lược CASA. Chiến lược kinh doanh này đòi hỏi hệ thống công nghệ, dữ liệu phân tích nhu cầu của khách hàng cũng như nhân viên có kỹ năng tư vấn chuyên sâu, cung cấp các giải pháp tài chính đa dạng cho hệ sinh thái doanh nghiệp.

Các ngân hàng tập trung vào khách hàng cá nhân và doanh nghiệp vừa và nhỏ (SME) như ACB và Sacombank có chi phí vốn cao hơn khi huy động chủ yếu từ các cá nhân, trong khi tỷ trọng chi phí hoạt động và chi phí dịch vụ cũng cao hơn để duy trì mạng lưới chi nhánh rộng và đội ngũ nhân viên phục vụ khách hàng cá nhân và các doanh nghiệp SME là chủ yếu.

Các ngân hàng có quy mô nhỏ thường có chi phí vốn cao nhất trong hệ thống, với cơ cấu chi phí lên đến 70 - 80% cho chi phí lãi trong tổng chi phí. Các ngân hàng này duy trì lãi suất huy động kỳ hạn 12 tháng cao hơn từ 1,0 - 1,5%/năm so với các ngân hàng có vốn Nhà nước chi phối. Chi phí huy động vốn cao kèm theo tỷ lệ CASA ở mức thấp khiến chi phí lãi của các ngân hàng này có tỷ trọng rất cao, từ đó có ít nguồn lực để phân bổ cho các chi phí hạ tầng và thu hút lao động.

|

Diễn biến chi phí trích lập dự phòng của các ngân hàng

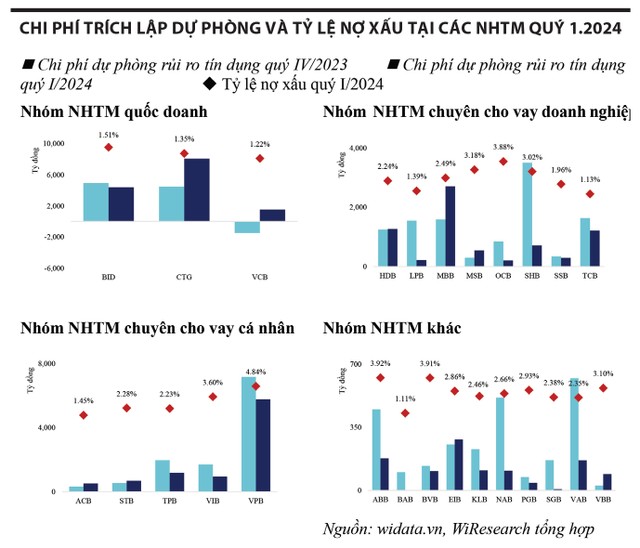

So với chi phí khác, chi phí trích lập dự phòng rủi ro tín dụng khó lường hơn và có tác động trực diện lên kết quả lợi nhuận của các ngân hàng. Ngân hàng lại gặp nhiều khó khăn trong việc quản lý chi phí dự phòng do chi phí này phụ thuộc vào nhiều yếu tố bên ngoài như biến động kinh tế, sức khỏe tài chính của khách hàng vay.

Một điểm cần lưu ý trong báo cáo tài chính quý I/2024 của các ngân hàng là phần lớn ngân hàng giảm trích lập dự phòng rủi ro tín dụng so với quý trước và có sự phân hóa lớn. Chính sách trích lập dự phòng thể hiện sự thận trọng rõ nhất ở nhóm các ngân hàng quốc doanh. Trong đó, nhóm quốc doanh đã gia tăng 76% chi phí trích lập dự phòng chỉ sau một quý dù tỷ lệ nợ xấu tăng trưởng thấp hơn.

Với nhóm ngân hàng thương mại chuyên cho vay doanh nghiệp, phần lớn trong nhóm này đều giảm chi phí trích lập dự phòng trong quý đầu năm nay. Nếu xét về số dư nợ xấu, chỉ có OCB và SHB giảm so với quý trước. Techcombank có sự cải thiện về tỷ lệ nợ xấu, nhưng đến từ yếu tố dư nợ tăng nhanh hơn tốc độ tăng của nợ xấu. Trong khi các ngân hàng còn lại trong nhóm đều gia tăng nợ xấu, nhưng tốc độ gia tăng chi phí dự phòng chậm hơn, dẫn đến tỷ lệ bao phủ nợ xấu giảm.

Với nhóm ngân hàng thương mại chuyên cho vay cá nhân, ACB, Sacombank gia tăng chi phí trích lập dự phòng so với quý trước. Trong khi đó, VIB và VPBank chuyên cho vay tiêu dùng hộ gia đình, với tỷ lệ bao phủ nợ xấu mỏng nhất trong nhóm, dao động ở ngưỡng 50%. Trong bối cảnh số dư nợ xấu của VIB tăng 15% so với quý IV/2023, việc chi phí trích lập dự phòng của ngân hàng này giảm so với quý trước sẽ làm tăng áp lực trích lập dự phòng trong những quý sắp tới, nếu tình hình kinh tế không có nhiều cải thiện.

Nhóm ngân hàng thương mại có quy mô nhỏ hơn có diễn biến nợ xấu khó lường hơn. Như phân tích cơ cấu chi phí, các ngân hàng này có phần lớn chi phí là chi phí lãi, do đó, lãi suất đầu ra cũng phải cao tương ứng để có mức chênh lệch thu nhập. Với mức lãi suất cho vay cao, đây cũng là nhóm có ít khả năng chọn lọc được khách hàng. Tính tổng 10 ngân hàng nhóm này, nợ xấu đã tăng 20% so với quý trước, trong khi nhiều ngân hàng giảm chi phí trích lập dự phòng hơn một nửa so với quý trước.

Trong bối cảnh Thông tư 02 được tiếp tục kéo dài thời hạn thì các ngân hàng chuyên cho vay doanh nghiệp và các ngân hàng quy mô nhỏ sẽ có nhiều lợi thế trong việc gia tăng lợi nhuận khi có thể tiếp tục cắt giảm chi phí dự phòng rủi ro tín dụng so với hai nhóm ngân hàng còn lại.

Đặc biệt, đối với nhóm ngân hàng chuyên cho vay doanh nghiệp thì việc thúc đẩy tăng trưởng tín dụng có thể giúp cải thiện tỷ lệ CASA và chi phí vốn, từ đó tiếp tục tác động lên lợi nhuận.

Hai nhóm ngân hàng còn lại là nhóm ngân hàng có vốn Nhà nước chi phối và nhóm ngân hàng chuyên cho vay bán lẻ sẽ gặp nhiều khó khăn trong việc duy trì mức lợi nhuận khi vẫn phải liên tục điều chỉnh lãi suất để kích cầu thị trường trong bối cảnh cầu tín dụng từ tiêu dùng vẫn yếu.