Nợ gần 6.000 tỷ đồng, lãi ròng suy giảm

Thành lập từ 1992, Công ty Thủy sản Minh Phú không chỉ được mệnh danh là “vua tôm” tại Việt Nam, mà còn nằm trong số các nhà xuất khẩu tôm hàng đầu thế giới. Giai đoạn 2009 – 2014 là thời kỳ hoàng kim của MPC với kết quả kinh doanh liên tục tăng trưởng.

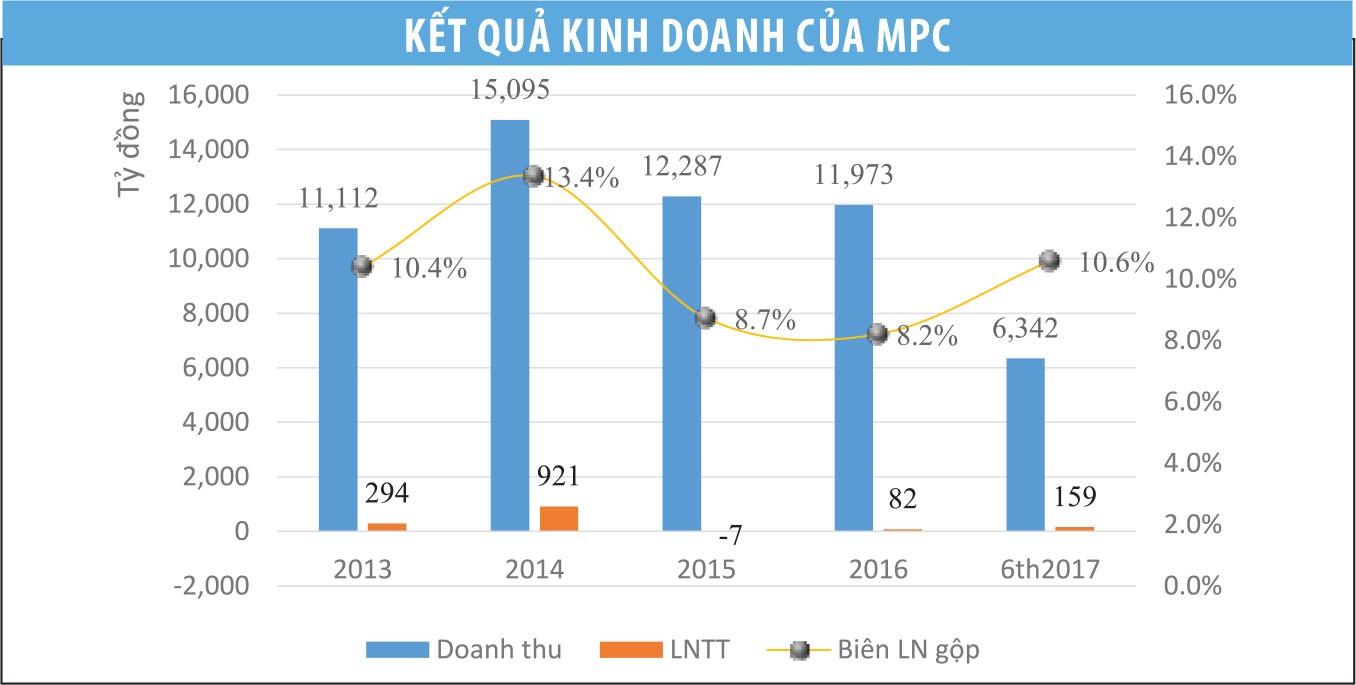

Trong đó, năm 2014 được xem là đỉnh cao của Công ty khi doanh thu lên tới 15.094 tỷ đồng, lợi nhuận sau thuế đạt 921 tỷ đồng, giá trị xuất khẩu đạt 729 triệu USD, chiếm 18,8% kim ngạch xuất khẩu tôm cả nước, 4,24% giá trị nhập khẩu tôm của Mỹ và 5,6% của Nhật Bản.

Giữa lúc triển vọng kinh doanh tích cực, kế hoạch kinh doanh 2015 đặt ra đầy tham vọng với mục tiêu doanh thu lên tới 19.333 tỷ đồng và lợi nhuận sau thuế 1.452 tỷ đồng thì cuối tháng 3/2015, MPC chính thức rời sàn HOSE theo nội dung được cổ đông thông qua 1 năm trước đó.

Lý do được MPC đưa ra là giá trị cổ phiếu trên thị trường không phản ánh đúng giá trị doanh nghiệp và MPC rời sàn nhằm tìm đối tác chiến lược để tái cơ cấu và đảm bảo nguồn vốn cho sự phát triển của Công ty.

Tuy nhiên, kể từ khi hủy niêm yết, thay vì tiếp tục tăng trưởng theo kỳ vọng, kết quả kinh doanh của MPC lại lao dốc cùng sự khó khăn của thị trường xuất khẩu tôm. Năm 2015, MPC chỉ đạt 12.200 tỷ đồng doanh thu, hoàn thành 63% kế hoạch cả năm, trong khi lợi nhuận sau thuế âm 7 tỷ đồng.

Năm 2016, MPC đặt mục tiêu thận trọng hơn với 16.300 tỷ đồng doanh thu và gần 550 tỷ đồng lợi nhuận sau thuế. Tuy nhiên, đến hết năm, hoạt động của Công ty vẫn chưa thoát khỏi khó khăn khi doanh thu đạt 11.963 tỷ đồng, lợi nhuận vỏn vẹn 82 tỷ đồng.

Sau 2 năm không hoàn thành kế hoạch, bước sang năm 2017, dù xác định thị trường còn nhiều thách thức, Ban lãnh đạo MPC vẫn mạnh dạn đặt mục tiêu 15.780 tỷ đồng doanh thu, 840 tỷ đồng lợi nhuận ròng. Tuy nhiên, kết thúc nửa đầu năm, Công ty chỉ đạt 158,5 tỷ đồng lợi nhuận sau thuế, cách xa kế hoạch đặt ra.

Với đặc trưng ngành, nửa cuối năm thường là thời gian tiêu thụ sản phẩm tốt nhất do nhu cầu tăng cao do các dịp lễ lớn, nhưng với kết quả đã đạt được và diễn biến thị trường tôm trong nước cũng như thế giới hiện nay, khả năng hoàn thành kế hoạch 2017 của MPC vẫn là một thách thức lớn.

Về tình hình tài chính, MPC vẫn chưa thực hiện đợt tăng vốn nào như kế hoạch được công bố khi hủy niêm yết. Trước đó, Đại hội đồng cổ đông 2015 cũng thông qua kế hoạch huy động vốn bằng phát hành riêng lẻ 30 triệu cổ phiếu với giá không thấp hơn 100.000 đồng/cổ phiếu, dự kiến thu về 3.000 tỷ đồng. Qua đó, kỳ vọng một mặt tăng năng lực tài chính, mặt khác cải thiện các hệ số nguồn vốn.

Tính đến 30/6/2017, vốn chủ sở hữu của MPC là 2.437 tỷ đồng, trong đó vốn điều lệ 700 tỷ đồng. MPC đang chịu gánh nặng lên tới 5.918,5 tỷ đồng nợ phải trả, gấp 2,43 lần vốn chủ sở hữu, trong đó nợ vay chịu lãi chiếm 90,8%.

Có dòng tiền từ hoạt động kinh doanh khá dồi dào, rủi ro thanh toán vẫn nằm trong tầm kiểm soát, cùng khoản vay ngắn hạn chủ yếu bằng ngoại tệ (3.035 tỷ đồng nợ vay bằng USD tính đến cuối tháng 6/2017), nhưng nợ vay lớn là một nguyên nhân khiến lợi nhuận của MPC sụt giảm mạnh.

Trong năm 2015 - 2016, lãi vay của MPC vào khoảng 218 tỷ đồng/năm, tăng 30,5% so với 2014, chiếm tỷ trọng lớn so với lợi nhuận thuần từ hoạt động kinh doanh.

Gian nan giữ thị trường

Việt Nam hiện đang dẫn đầu thế giới về sản xuất tôm sú và đứng thứ ba về sản xuất tôm nói chung. Năm 2016, trong 3,1 tỷ USD giá trị xuất khẩu tôm - kim ngạch lớn nhất trong các mặt hàng thủy sản, MPC đóng góp tới 532,14 triệu USD.

MPC chiếm vị trí số 1 về xuất khẩu thủy sản, chiếm 7,54% tổng giá trị xuất khẩu thủy sản cả nước, gấp 2,1 lần doanh nghiệp đứng thứ hai là Vĩnh Hoàn. Theo số liệu của Hiệp hội Chế biến và xuất khẩu thủy sản Việt Nam (VASEP), giá trị xuất khẩu tôm Việt Nam trong 8 tháng đầu năm đạt 2,3 tỷ USD, dự kiến cả năm đạt khoảng 3,4 tỷ USD, tăng khoảng 6% so với năm 2016.

Dù doanh thu tăng trưởng, doanh nghiệp xuất khẩu tôm, trong đó có MPC vẫn đang gặp rất nhiều khó khăn, khi phải cạnh tranh gay gắt với các doanh nghiệp xuất khẩu tôm Ấn Độ, Thái Lan, Indonesia… cả về giá bán và chất lượng.

Tại Mỹ, thị trường chủ lực của MPC, số liệu từ VASEP cho biết, trong 8 tháng đầu năm 2017, giá trị xuất khẩu tôm Việt Nam đạt gần 416 triệu USD, giảm 4,4% so với cùng kỳ năm ngoái. Sự sụt giảm này một mặt là do các chính sách mới liên quan tới bảo hộ sản xuất khiến xuất khẩu chung vào Mỹ gặp khó khăn. Mặt khác, việc Bộ Thương mại Mỹ (DOC) tăng thuế chống bán phá giá với tôm Việt Nam tại quyết định sơ bộ đợt xem xét lần thứ 11 (POR11) càng làm giảm sức cạnh tranh của tôm Việt Nam.

“Giá tôm của các nước Ấn Độ, Indonesia, Ecuador thấp hơn của Việt Nam khoảng 1 USD/kg và chất lượng tôm đảm bảo hơn nên hàng Việt Nam bị cạnh tranh khốc liệt”, ông Lê Văn Quang, Chủ tịch Hội đồng quản trị MPC từng chia sẻ. Thống kê từ VASEP cũng cho thấy, giá tôm sú (tôm vỏ đông lạnh) từ Việt Nam tại New York (Mỹ) luôn luôn cao hơn sản phẩm cùng kích cỡ từ các nước khác tại cùng thời điểm.

MPC đã trải qua hai năm 2015 - 2016 đầy khó khăn do trong nước nguyên liệu tôm khan hiếm, các nhà máy đua nhau tăng giá thu gom nguyên liệu bù cho các hợp đồng đã ký dẫn tới đẩy giá thành lên cao, trong khi giá xuất khẩu không tăng kịp, thậm chí sụt giảm.

Dù có vị thế là một trong những doanh nghiệp xuất khẩu tôm lớn nhất thế giới và tỷ trọng xuất khẩu hàng cao cấp khá cao, giá xuất khẩu cao hơn mức bình quân của các doanh nghiệp trong nước khác, thương hiệu, vị thế với đối tác, nhưng kết quả kinh doanh của MPC trong hơn 2 năm qua cho thấy những biện pháp như tập trung vào quy trình nuôi trồng, sản xuất khép kín, sạch bệnh, truy xuất nguồn gốc rõ ràng chưa thực sự tạo được bứt phá về sức cạnh tranh so với các đối tác quốc tế.

Trong bối cảnh đó, Ban lãnh đạo MPC cho biết đang tìm cách mở rộng thị trường mới như Nga, Trung Quốc và cả tại thị trường trong nước, mà Trung Quốc sẽ là thị trường trọng điểm, nhưng đến nay, những biện pháp vẫn cần thêm thời gian để chứng minh hiệu quả.

Chào sàn với P/E 25 lần

Theo thông báo của Sở Giao dịch chứng khoán Hà Nội, cổ phiếu MPC sẽ chính thức giao dịch trở lại trên sàn UPCoM từ ngày 16/10/2017 với giá tham chiếu 79.000 đồng/cổ phiếu, tương đương vốn hóa 5.500 tỷ đồng, gấp đôi vốn chủ sở hữu cuối quý II vừa qua.

Dù kết quả kinh doanh tăng mạnh trong nửa đầu năm, thu nhập bình quân mỗi cổ phần (EPS) 4 quý gần nhất mới đạt 3.166 đồng, cách xa so với con số 13.157 đồng của 2014. Với mức EPS này, hệ số giá trên thu nhập (PE) của MPC xấp xỉ 25 lần, cao hơn đáng kể so với các cổ phiếu thủy sản khác đang niêm yết như VHC, FMC, HVG, ANV, AGF…

So với giá đóng cửa 122.000 đồng/cổ phiếu trong phiên giao dịch cuối cùng trên HOSE tháng 3/2015, cổ đông của MPC rõ ràng đã chịu khá nhiều thiệt thòi khi kinh doanh khó khăn khiến 2 năm liền không được nhận cổ tức và lợi nhuận sụt giảm cũng khiến mức định giá cổ phiếu trở nên kém hấp dẫn hơn.

Sau nhiều lần sàng lọc, cơ cấu cổ đông của MPC hiện khá cô đặc với hầu hết cổ phần trong tay cổ đông nội bộ hoặc quỹ đầu tư chấp nhận gắn bó dài hạn. Với đặc điểm đó, biến động thị giá trên thị trường có lẽ không ảnh hưởng nhiều đến những cổ đông này.

Điều nhiều nhà đầu tư quan tâm là những biện pháp để MPC tiếp tục cải thiện hiệu quả sản xuất - kinh doanh, nâng cao sức cạnh tranh của con tôm thương hiệu “Minh Phú” trên thị trường thế giới.

Ý kiến của bạn sẽ được biên tập trước khi đăng. Xin vui lòng gõ tiếng Việt có dấu