Tăng trưởng mạnh về giá

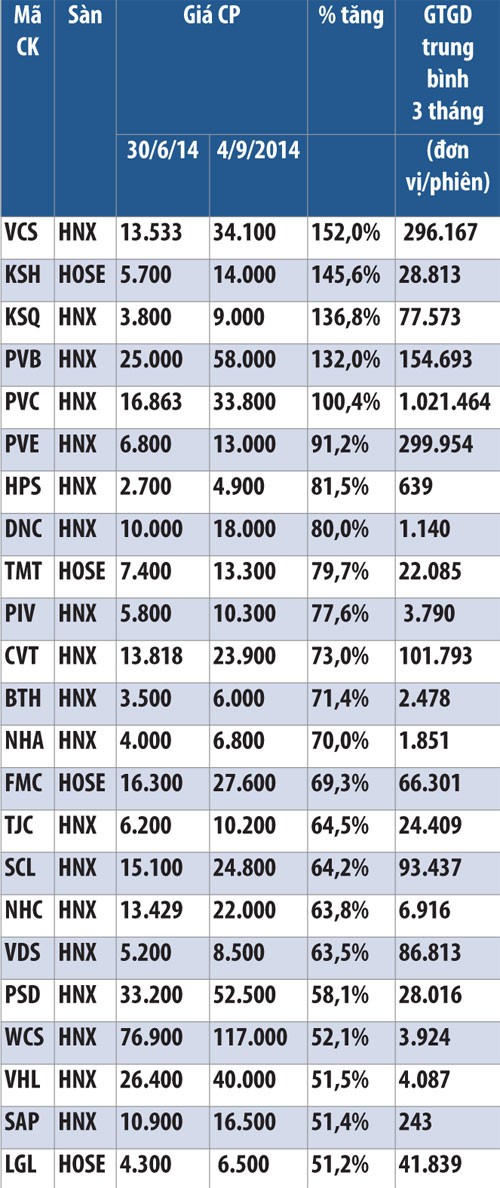

Thống kê các doanh nghiệp niêm yết trên cả hai Sở GDCK TP. HCM (HOSE) và Sở GDCK Hà Nội (HNX), tính từ đầu tháng 7 đến nay, có 23 mã cổ phiếu có mức tăng trưởng về giá trên 50%, trong đó có 4 mã niêm yết trên HOSE (KSH,TMT, FMC, LGL) và 19 mã niêm yết trên HNX.

Dẫn đầu là cổ phiếu VCS của CTCP Vicostone, với mức tăng trưởng 152% từ 13.533 đồng/CP (30/6/2014) lên 34.100 đồng/CP kết thúc phiên giao dịch ngày 4/9/2014. Khối lượng giao dịch bình quân mỗi phiên đạt 296.167 cổ phiếu/phiên.

Tiếp đến là 2 cổ phiếu thuộc nhóm khoáng sản là KSH của CTCP Tập đoàn Khoáng sản Hamico, tăng 145,6% từ 5.700 đồng/CP (ngày 30/6) lên 14.000 đồng/CP, khối lượng giao dịch bình quân 28.813 cổ phiếu/phiên và KSQ của CTCP Khoáng sản Quang Anh tăng 136,8%, với khối lượng giao dịch đạt 77,573 cổ phiếu/phiên.

Không thuộc Top đầu, chỉ tăng 33,5% tính từ đầu quý III đến nay, nhưng xét về khối lượng giao dịch “khủng” thì phải kể đến FLC của CTCP Tập đoàn FLC. Mỗi phiên, cổ phiếu này giao dịch trung bình 14.655.830 đơn vị/phiên. Một số mã có thanh khoản tốt khác như SSI, KLS, SHB, HQC, SCR, KLF, ITA đều có khối lượng giao dịch mỗi phiên trên 3 triệu cổ phiếu.

Doanh thu, lợi nhuận có tăng tương ứng?

Có mức tăng khá ấn tượng về giá, nhưng liệu doanh thu, lợi nhuận của các doanh nghiệp này có tăng tương ứng?

Quý II/2014, VCS đạt gần 78 tỷ đồng lợi nhuận sau thuế, tăng 3,5 lần so với cùng kỳ năm trước và là mức lãi cao nhất kể từ năm 2007. Lũy kế 6 tháng đầu năm, VCS đạt hơn 816 tỷ đồng doanh thu, lãi ròng 90,6 tỷ đồng, lần lượt tăng 51% và 150% so với cùng kỳ.

Từ năm 2011 đến nay, VCS đều ghi nhận sự tăng trưởng ổn định về doanh thu, nhưng trong 2 năm 2012, 2013, lợi nhuận của Công ty sụt giảm mạnh, chỉ bằng một nửa so với con số 122,87 tỷ đồng lãi ròng thực hiện năm 2011.

Sự kiện đáng chú ý nhất chính là việc VCS trở thành công ty con của đối thủ là CTCP Phượng Hoàng Xanh A&A (Phenikaa) khi Phenikaa sở hữu 58% vốn tại VCS. Theo lãnh đạo VCS, việc trở thành công ty con của Phenikaa là để bảo toàn và phát triển vốn, làm lành mạnh về tài chính, tăng trưởng cả về doanh thu, lợi nhuận. Dự kiến VCS có thể đạt 100 triệu USD doanh thu vào năm 2015.

Tập đoàn Khoáng sản Hamico (KSH) lãi ròng 1,4 tỷ đồng trong quý II/2014, gấp 8 lần so với cùng kỳ, nhưng lũy kế 6 tháng, KSH chỉ đạt vỏn vẹn 2 tỷ đồng lợi nhuận sau thuế, bằng 25% kế hoạch.

Mới đây, KSH thông qua việc hợp tác kinh doanh với CTCP Khoáng sản Tam Sơn và vay 115 tỷ đồng để triển khai Dự án mở rộng nhà máy luyện kim màu Lào Cai.

Trong tháng 9 này, KSH dự kiến tổ chức ĐHCĐ bất thường với nhiều nội dung quan trọng như phát hành tăng vốn điều lệ, đổi tên, tái cấu trúc doanh nghiệp, điều chỉnh kế hoạch 2014 và dự kiến năm 2015.

CTCP Bọc ống Dầu khí Việt Nam (PVB) đạt 527 tỷ đồng doanh thu thuần, tăng 42% so với 6 tháng đầu năm 2013, toàn bộ đến từ hoạt động bọc ống, không có hoạt động xây lắp như năm trước; lãi ròng đạt 109 tỷ đồng, vượt 24% kế hoạch năm. Trong đó, riêng quý II, PVB lãi 89 tỷ đồng, gấp 4,3 lần so với cùng kỳ.

Theo đánh giá của CTCK Dầu khí (PSI), PVB phụ thuộc rất nhiều vào PVGas cũng như các dự án PVGas sẽ triển khai trong tương lai, do PVB hoạt động ở lĩnh vực hẹp và độc quyền tại Việt Nam. Tuy nhiên, với năng lực bọc ống đạt 500km/năm, PVB hiện nay mới đang hoạt động khoảng 50% công suất, khả năng mở rộng sản xuất trong tương lai vẫn còn rất nhiều tiềm năng.

Tổng công ty Dung dịch khoan và Hóa phẩm Dầu khí (PVC) và Tổng công ty Tư vấn Thiết kế Dầu khí (PVE) cũng có kết quả khả quan trong 6 tháng đầu năm. Cụ thể, PVE đạt 258,5 tỷ đồng doanh thu thuần, tăng gần 15% so với cùng kỳ; lợi nhuận sau thuế đạt 9,4 tỷ đồng, tăng 135%. Còn với PVC, lãi trước thuế 6 tháng đầu năm là 247 tỷ đồng, vượt 37% kế hoạch năm; lãi ròng 121 tỷ đồng, tăng mạnh so với con số 23,2 tỷ đồng cùng kỳ.