Những người nhanh chân

Có lẽ, ai cũng biết Công ty Quản lý quỹ Đầu tư Việt Nam (VFM) là người đi tiên phong trong lĩnh vực quản lý quỹ ở Việt Nam. Trong quá khứ, VFM là công ty quản lý quỹ trong nước được thành lập sớm nhất vào năm 2003, tức chỉ sau 3 năm kể từ khi TTCK khai trương phiên giao dịch đầu tiên. Lúc đó, nhiều người thậm chí còn chưa có khái niệm về quỹ đầu tư chứng khoán.

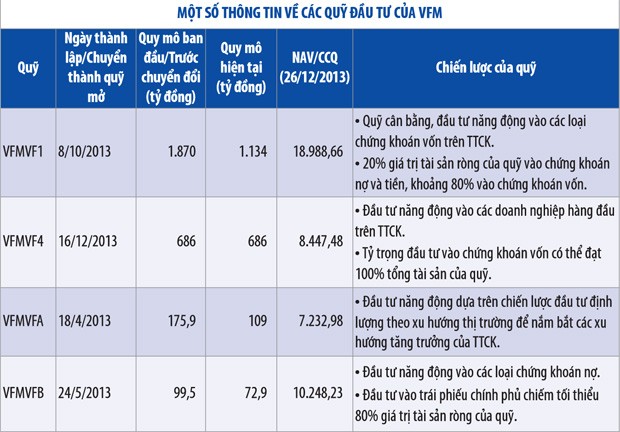

Hiện nay, thị trường có 10 quỹ mở, thì riêng VFM có tới 4. Tuy nhiên, không phải tất cả những người nhanh chân hơn người khác đều là tiên phong.

Nhìn lại quá khứ, 10 năm kể từ sau khi VFM ra đời, số công ty quản lý quỹ đã lên đến gần 50, để rồi năm 2013, lần đầu tiên thị trường phải chứng kiến 1 công ty giải thể, 3 bị tạm ngừng hoạt động và 2 đang trong tình trạng kiểm soát đặc biệt. Cũng sau từng ấy năm, số quỹ đầu tư chứng khoán được cấp phép lên đến 24, nhưng số ra đi không hẹn ngày trở lại đến nay đã cả chục, xảy ra đối với những người nhanh chân.

Thực tế, trong danh sách những người nhanh chân có cả những công ty mà ngành nghề kinh doanh chính của họ không liên quan gì đến tài chính như sản xuất bia, kinh doanh thép… Họ nhanh chân để “xí phần”, vì nghĩ rằng có thể kiếm lời trên TTCK một cách dễ dàng.

Đó là cái thời “người người chơi chứng khoán, nhà nhà chơi chứng khoán”, đến nỗi các công ty du lịch, dệt may, bánh kẹo, giấy… cũng mở công ty chứng khoán. Thị trường tài chính không có chỗ cho những kẻ nhanh chân mà a-ma-tơ, nên việc ra đi là điều không khó hiểu.

Hiện nay, chỉ trong thời gian ngắn chưa đầy một năm, thị trường đã có tổng cộng 10 quỹ mở ra đời. Theo một số nguồn tin, không lâu nữa, con số này sẽ tăng lên gấp đôi.

Ông Trần Thanh Tân, Tổng giám đốc VFM nói: “Mô hình quỹ đóng đã làm tốt vai trò lịch sử của nó. Từ đây, quỹ mở sẽ là tương lai của ngành quỹ Việt Nam. Đây cũng là xu hướng chung của thế giới”. Trên thế giới, cứ mỗi 100 quỹ đầu tư chứng khoán thì có đến 85 quỹ là quỹ mở.

Các quỹ mở mới ra đời khá đa dạng; có quỹ chuyên đầu tư cổ phiếu, có quỹ chuyên về trái phiếu, có quỹ kết hợp cả hai.

Nhà quản lý chúng là những tổ chức có tên tuổi, thâm niên và đang quản lý nhiều quỹ khác. Tuy nhiên, quan sát thực tế có thể thấy, các quỹ mở đầu tiên có bước đi khá thận trọng, mang tính chất thăm dò là chính.

Quy mô ban đầu mỗi quỹ phổ biến là 50 tỷ đồng, mức tối thiểu theo quy định. Đối với các quỹ có đầu tư vào cổ phiếu, danh mục xây dựng tập trung chủ yếu vào các blue-chip hoặc các mã chứng khoán trong rổ VN30.

Theo ông Tân, có một số lý do khiến các quỹ mở đưa ra mức vốn huy động ban đầu thấp. Thứ nhất, mô hình quỹ mở còn mới đối với các NĐT.

Thứ hai, các quỹ có thể chủ động gọi thêm vốn để tăng quy mô bất cứ khi nào, mà không phải lập hồ sơ xin phép như quỹ đóng trước đây. Thứ ba, thị trường dù có nhiều tín hiệu lạc quan, nhưng chưa thể nói là sẽ có những đợt tăng điểm mạnh.

Cuối cùng, yếu tố năng lực quản lý cũng như uy tín của nhà quản lý quỹ thể hiện qua kết quả điều hành thực tế thời gian qua cũng được các NĐT và ngay chính các công ty quản lý quỹ cân nhắc.

Còn quá sớm để đánh giá ai hay ai dở, nhưng thị trường ngày càng sôi động, hứa hẹn một môi trường cạnh tranh năng động và theo đó, trình độ quản lý sẽ chuyên nghiệp hơn, dịch vụ tốt hơn. Cạnh tranh cũng sẽ dẫn đến đào thải như đã từng xảy ra với mô hình quỹ đóng.

Làm người đi đầu không dễ

Trong khi hầu hết các quỹ đóng hết hạn đã… đóng luôn, thì VFM lại thuyết phục được các NĐT ở lại và đồng ý chuyển cả 3 quỹ đóng là VF1, VF4 và VFA thành quỹ mở. Nếu việc chuyển đổi này không thành, có lẽ việc thành lập các quỹ mở hiện nay sẽ không thực sự dễ dàng. Trong bối cảnh không mấy thuận lợi như thế, VFM còn thành lập được một quỹ mở mới chuyên đầu tư vào trái phiếu là VFB, với quy mô ban đầu 100 tỷ đồng.

Ông Tân chia sẻ: “Khi nhìn thấy số lượng công ty quản lý quỹ rơi rụng dần, các quỹ phải giải thể, chúng tôi cực kỳ căng thẳng. Lưu ý rằng, để chuyển một quỹ đóng thành quỹ mở phải đạt được ít nhất 75% NĐT thông qua, trong khi nhiều NĐT vẫn còn mơ hồ về cách thức hoạt động của quỹ mở”.

Lúc đó, VFM làm thế nào? “Chúng tôi đã phân tích cho các nhà đầu các lựa chọn. Nếu thanh lý quỹ, NĐT sẽ có lợi, vì giá trị tài sản ròng (NAV) của mỗi chứng chỉ quỹ đang cao hơn giá thị trường. Nhưng nếu chuyển đổi thành quỹ mở, NĐT vẫn có thể bán lại chứng chỉ cho quỹ bằng mức NAV.

Hơn nữa, danh mục của quỹ bao gồm các cổ phiếu tốt, tiềm năng tăng trưởng cao, NAV tăng trưởng cao hơn các chỉ số thị trường (VN-Index, HNX-Index, VN30). Đây là một phương án có thể đáp ứng được cả hai nhu cầu của NĐT, nhưng sau khi cân nhắc, họ chọn phương án chuyển đổi chứng chỉ quỹ, vì có nhiều lợi điểm.

Tuy nhiên, không phải chuyển đổi được rồi là xong. Ông Tân cho biết, thời gian đầu sau khi chuyển thành quỹ mở, nhiều NĐT đã rút vốn, có thể vì nhu cầu tiền mặt, cũng có thể do tình hình thị trường chưa tốt… Đến nay, dù vẫn còn trường hợp rút vốn, nhưng VFM nhận thấy ở chiều ngược lại đang tốt lên, nhiều NĐT mới đã đầu tư vào quỹ.

Ông Tân cho biết thêm, quản lý quỹ mở chịu áp lực rất lớn. Nếu NĐT rút vốn nhiều, dẫn đến quy mô quỹ giảm thì phí quản lý thu về sẽ ít đi. “Vì thế, phải suy nghĩ khác, phải làm khác, con người cũng phải khác. Con người khác có nghĩa là tư duy phải thay đổi hoàn toàn.

Nếu cái đầu không đổi thì sẽ phải đổi cả con người. Bởi làm không tốt thì NĐT rút vốn, lấy phí đâu mà trả lương. Hiệu quả của quỹ là sự sống còn của nhà quản lý”, ông Tân nhấn mạnh.

Hơn nữa, làm người đi đầu, VFM luôn bị áp lực phải làm tốt, vì nếu thất bại sẽ ảnh hưởng rất lớn đến kế hoạch mở thêm quỹ của chính VFM và của các nhà quản lý quỹ khác.

“Như là người cầm lá cờ đi đầu, chúng tôi ý thức rất rõ điều này: nếu thất bại thì hậu quả sẽ khôn lường, nhưng nếu thành công thì sẽ được tưởng thưởng xứng đáng. Được thừa hưởng những thành công của nhà quản lý quỹ chuyên nghiệp Dragon Capital, chúng tôi đủ bản lĩnh để làm người đi đầu”, ông Tân nói.

Đối với VFM, 10 năm với mô hình quỹ đóng đã khép lại, 10 năm sắp tới sẽ là của quỹ mở, các năm sau nữa chưa thể nói được gì, vì thế giới đang thay đổi rất nhanh.

Năm 2013, dù VFM đã làm được rất nhiều việc, nhưng ông Tân cho rằng, đó mới chỉ là khởi động, năm 2014 mới là năm bắt đầu. “Người ta hay dùng từ ‘bản lề’để chỉ việc khép lại một giai đoạn cũ và mở ra một giai đoạn mới. Chúng tôi xác định năm 2014, chứ không phải năm 2013, là năm bản lề của VFM”.