Ứng dụng công nghệ thông tin trong quản trị ngân hàng được VietinBank coi là 1 trong 10 điểm thành công nổi bật năm 2019 của Ngân hàng. Nếu bằng con số thì số hóa đã mang đến những kết quả nào trong hoạt động của Ngân hàng năm 2019?

VietinBank đã và đang tích cực chuyển đổi trong công cuộc số hóa hoạt động kinh doanh. Cụ thể, chúng tôi đã xây dựng và thực thi với những kết quả bước đầu trong chiến lược số hóa ngân hàng của mình.

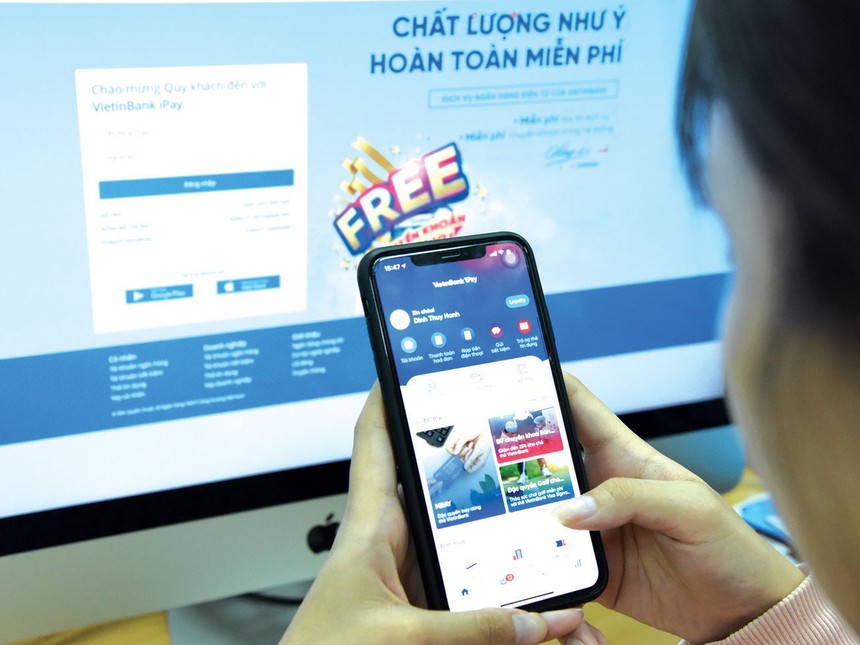

Đầu tiên là số hóa trải nghiệm khách hàng. VietinBank iPay là một trong những sản phẩm giúp tăng trải nghiệm số hóa tới khách hàng của VietinBank.

Phiên bản số hóa ra đời từ cuối năm 2019 đã cho thấy những lợi ích rõ rệt khi lượng khách hàng sử dụng tăng lên 37%, từ mức 2 triệu lên tới hơn 2,7 triệu người dùng và dự đoán đến cuối năm nay VietinBank iPay sẽ đạt 3 triệu người dùng, tức là tăng 50% so với cuối năm ngoái.

Cách đây một năm, tỷ lệ giao dịch trên điện thoại thông minh chỉ đạt 25%, nhưng hiện đã lên tới 45%; tỷ lệ giao dịch qua các kênh điện tử của VietinBank hiện chiếm khoảng 85%. Điều này cho thấy ứng dụng được khách hàng đón nhận rất tốt.

Hiện tại, góc nhìn của VietinBank là hướng ứng dụng VietinBank iPay đáp ứng mọi nhu cầu của khách hàng. Hiện nay, khách hàng đã có thể thực hiện nhu cầu thanh toán, mua sắm, đi lại, rút tiền mặt… với VietinBank iPay.

Ngay sau khi Ngân hàng Nhà nước sửa đổi Thông tư 23 cho phép khách hàng mở tài khoản từ xa, thì VietinBank iPay sẽ cung cấp một chu trình khép kín.

Chỉ với chiếc điện thoại thông minh, người dùng có thể chụp giấy tờ tùy thân, quét khuôn mặt để mở tài khoản, nạp tiền vào tài khoản, có thể thực hiện tất cả các hoạt động tài chính, mua sắm, mọi việc xung quanh đời sống, thậm chí là rút tiền mặt nếu cần. Như vậy, khách hàng có thể không cần đến quầy giao dịch nữa.

Bên cạnh đó, đối với khách hàng có thói quen và nhu cầu cần đến quầy giao dịch thì VietinBank đang triển khai hệ thống ki-ốt xếp hàng tự động.

Khi khách hàng bước vào, camera tại ki-ốt sẽ nhận diện được khách hàng, từ đó thực hiện xếp nhóm khách hàng, ghi nhận nhu cầu sơ bộ của họ, cấp số thứ tự phục vụ và chuyển thông tin đó vào hệ thống của giao dịch viên.

Như vậy, trước khi khách hàng ngồi vào quầy giao dịch, giao dịch viên đã nắm được thông tin và nhu cầu của họ. Từ đó, việc giao tiếp khách hàng sẽ thuận lợi hơn, khách hàng được phục vụ nhanh hơn trong khi năng suất lao động của giao dịch viên cũng tăng lên.

Thứ hai, chúng tôi đầu tư vào công nghệ robotic để tự động hóa quy trình. Những công việc mà nhân viên đang làm lặp đi lặp lại sẽ được thay thế tự động bằng robot. Dự kiến đến cuối năm nay, một số quy trình quan trọng sẽ được tự động hoàn toàn bằng robotic.

Ngoài ra, chatbot là một ví dụ minh họa cho việc áp dụng trí tuệ nhân tạo, học máy khá thành công ở VietinBank hiện nay.

Theo thống kê, VietinBank đang triển khai 4 chatbot nội bộ với hơn 200.000 lượt tương tác phục vụ cán bộ, nhân viên trong việc tìm hiểu chính sách, sản phẩm, dịch vụ hay thực hiện các thủ tục hành chính nội bộ. Thông qua các chatbot, VietinBank đã tiết giảm được tương đối thời gian hỗ trợ người lao động.

|

Ông Trần Công Quỳnh Lân. |

Thứ ba, chúng tôi phối hợp với các hệ sinh thái như Grab, MoMo, Tiki, Lazada, Viettel… để gia tăng trải nghiệm cho khách hàng. Quan điểm của VietinBank là hướng tới Open Banking.

Hiện tại, chúng tôi đã cung cấp API về kênh giao dịch tài chính để các ứng dụng khác có thể gọi đến API của VietinBank. Do vậy, kênh của VietinBank bây giờ không chỉ giới hạn ở những kênh truyền thống do Ngân hàng cung cấp, mà còn là những kênh là đối tác của VietinBank.

Điều này sẽ giúp khách hàng trải nghiệm dịch vụ một các dễ dàng hơn, mà không bị giới hạn trên kênh hay ứng dụng của VietinBank.

Thứ tư là ứng dụng dữ liệu lớn và trí tuệ nhân tạo để tìm hiểu nhu cầu khách hàng cũng như tăng năng suất lao động.

Qua hơn một năm triển khai, các bài toán về phân tích năng suất lao động giúp cải thiện đáng kể giờ đóng cửa chi nhánh; các bài toán phân tích chi phí đối với một sản phẩm dịch vụ cụ thể đã giúp cắt giảm tương đối chi phí không cần thiết cho sản phẩm đó; các bài toán phân tích hành vi khách hàng giúp đưa ra các giải pháp sản phẩm tối ưu hơn cho cả khách hàng và Ngân hàng.

Thứ năm là VietinBank đang tích cực đầu tư vào công nghệ mới như công nghệ dữ liệu đám mây, quy hoạch hạ tầng công nghệ… để đảm bảo năng lực lưu trữ và xử lý dữ liệu đạt kết quả cao nhất, đáp ứng tốc độ số hóa của VietinBank.

Hiện tại, việc đầu tư công nghệ dữ liệu đám mây đang ở những bước đầu, thử nghiệm với từng phân vùng dữ liệu để đảm bảo đạt được lợi ích tốt nhất khi triển khai.

Nhìn xa hơn một chút về quá khứ thì thành quả này dường như rõ nét hơn khi VietinBank chuyển đổi thành công hệ thống core ngân hàng 2017 và cũng là năm nhận được giải “Chương trình chuyển đổi CoreBanking tốt nhất châu Á” do The Asian Banker trao tặng. Ông có thể chia sẻ rõ hơn về tầm nhìn của một ngân hàng số tại VietinBank?

Đối với ngân hàng có quy mô lớn như VietinBank, để có thể thực hiện chuyển đổi số thì đòi hỏi phải có được nền tảng công nghệ vững chắc và kiên cố. Do đó, ngay từ năm 2012, chúng tôi đã tiến hành đầu tư chuyển đổi hệ thống ngân hàng lõi - CoreBanking.

Khoảng 450 nhân sự “tinh nhuệ” đã được trưng tập tham gia dự án và sau hơn 5 năm tích cực triển khai - năm 2017, VietinBank đã chuyển đổi thành công hệ thống CoreBanking.

Đây được xem là dấu ấn công nghệ nổi bật trong lịch sử hình thành và phát triển của VietinBank, được Tạp chí The Asian Banker ghi nhận và trao tặng danh hiệu Chương trình đổi mới CoreBanking tốt nhất khu vực châu Á.

Kết quả là, CoreBanking cùng với kho dữ liệu doanh nghiệp, hệ thống lớp giữa… đã giúp VietinBank có được “bộ xương sống”, bộ khung công nghệ thông tin hoàn chỉnh, để từ đó có khả năng mở rộng kết nối qua API, hiện đại hóa các kênh phân phối, tăng cường năng lực phát triển sản phẩm dịch vụ mới… và đặc biệt là yên tâm thử nghiệm các công nghệ mới từ cuộc cách mạng công nghiệp 4.0.

Thông qua đó, tiến trình chuyển đổi số được thực hiện một cách tập trung và thông suốt.

Ứng dụng số xét cho cùng cũng là tối ưu trải nghiệm của khách hàng và là công cụ quan trọng của cạnh tranh. Ông nhận xét gì về quá trình này ở các ngân hàng Việt Nam nói chung và VietinBank nói riêng?

Hiện nay, số lượng khách hàng có tài khoản ngân hàng chưa nhiều, khách hàng biết, tiếp cận và sử dụng các dịch vụ ngân hàng chưa cao và bản thân ngân hàng không có được mạng lưới đủ lớn đến từng vùng sâu, vùng xa.

Ngân hàng cũng không thể ồ ạt thành lập chi nhánh khắp nơi vì cần phải tính toán đến việc cân bằng chi phí đầu tư. Do vậy, những năm gần đây, các ngân hàng bắt đầu đầu tư mạnh mẽ vào ứng dụng Mobile Banking với niềm tin rằng, ứng dụng số sẽ là công cụ đắc lực giúp ngân hàng mở rộng thị phần.

Thêm vào đó, sự ra đời của các ví điện tử, công ty Fintech, các ứng dụng thanh toán ngang hàng… như một hồi chuông cảnh tỉnh đối với các ngân hàng truyền thống về việc cạnh tranh và thay thế.

Đón nhận xu thế này, cách đây 4-5 năm, VietinBank đã quan sát sự phát triển của lĩnh vực Fintech. Có nhiều ý kiến cho rằng ngân hàng và Fintech ở thế đối đầu, nhưng VietinBank đã không nghĩ vậy.

Chúng tôi bắt đầu hợp tác với các công ty Fintech, các công ty start-up để cùng nhau kết hợp và từng bước cho ra mắt các dịch vụ giúp tăng cường trải nghiệm số tới khách hàng, từ trải nghiệm tại quầy giao dịch với ki-ốt thông minh tới trải nghiệm tại các ứng dụng số với VietinBank iPay...

Tất cả những việc này được VietinBank quan tâm và chú trọng đầu tư với mong muốn tạo ra được những trải nghiệm số tốt nhất cho khách hàng của mình.