Theo thông lệ, đây là thời điểm cuối năm nên hoạt động mua sẽ được đẩy mạnh khi các quỹ chốt NAV. Tuy nhiên, nếu nhìn vào mặt bằng giá hiện tại và xu hướng tăng từ đầu năm đến nay có thể thấy NAV của các quỹ đã tăng đáng kể. Vì vậy, trong những phiên giao dịch tuần tới, thị trường sẽ không có nhiều biến động.

Quay lại với giao dịch tuần qua từ 23-27/12, TTCK Việt

Thống kê trên sàn HOSE, tuần qua, VN-Index có 2 phiên tăng và 3 phiên giảm. Kết thúc tuần, VN-Index tăng 1,96 điểm, tương đương tăng 0,39%. Tổng khối lượng giao dịch bình quân đạt 85,98 triệu đơn vị/phiên, giảm 4,92% so với tuần trước. Tổng giá trị giao dịch bình quân đạt 1.224,74 tỷ đồng/phiên, giảm 16,89% so với tuần trước.

| Tổng hợp giao dịch trên HOSE trong tuần từ 23-27/12

|

||||

| Ngày

|

VN-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

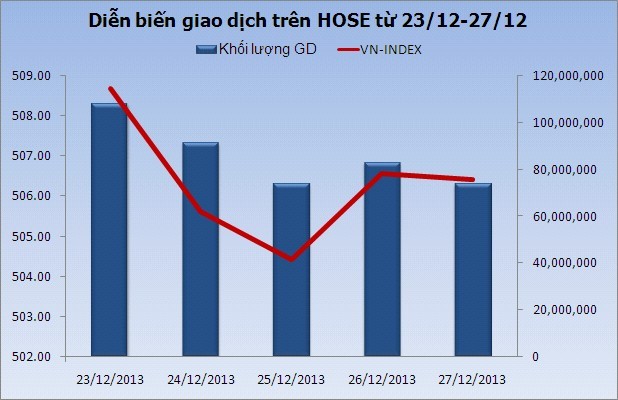

| 27/12/2013

|

506,41

|

-0,14(-0,03%)

|

73.739.700

|

1.047.800

|

| 26/12/2013

|

506,55

|

+2,13(+0,42%)

|

82.920.668

|

1.370.700

|

| 25/12/2013

|

504,42

|

-1,20(-0,24%)

|

73.605.593

|

980.740

|

| 24/12/2013

|

505,62

|

-3,06(-0,60%)

|

91.414.487

|

1.254.120

|

| 23/12/2013

|

508,68

|

+4,23(+0,84%)

|

108.210.317

|

1.470.330

|

| Tổng

|

+1,96(+0,39)

|

429.890.765

|

6.123.690

|

|

Tương tự trên sàn HNX, HNX-Index cũng có 2 phiên tăng và 3 phiên giảm. Kết thúc tuần, HNX-Index tăng 0,43 điểm, tương đương tăng 0,64%. Tổng khối lượng giao dịch bình quân đạt 55,53 63,33 triệu đơn vị/phiên, giảm 12,32% so với tuần trước. Tổng giá trị giao dịch bình quân đạt 450,86 tỷ đồng/phiên, giảm 6,67% so với tuần trước.

| Tổng hợp giao dịch trên HNX trong tuần từ 23-27/12

|

||||

| Ngày

|

HNX-INDEX

|

Thay đổi

|

Khối lượng GD

|

Giá trị GD

|

| 27/12/2013

|

67,93

|

-0,17(-0,25%)

|

51.722.420

|

374.050

|

| 26/12/2013

|

68,10

|

-0,10(-0,15%)

|

56.977.531

|

430.400

|

| 25/12/2013

|

68,21

|

+0,09(+0,13%)

|

47.049.712

|

382.640

|

| 24/12/2013

|

68,12

|

-0,18(-0,27%)

|

73.801.811

|

625.420

|

| 23/12/2013

|

68,30

|

+0,79(+1,18%)

|

48.097.997

|

441.810

|

| Tổng

|

+0,43%(+0,64%)

|

277.649.471

|

2.254.320

|

|

Trong đó, giao dịch nhà đầu tư nước ngoài đã hỗ trợ thị trường rất tốt. Xu thế xuyên suốt của giao dịch nhà đầu tư nước ngoài trên sàn HOSE trong cả tuần qua là lượng mua vào luôn duy trì ở mức khá cao trong khi lượng bán ra lại rất thấp giúp tổng giá trị mua ròng được tăng mạnh trong từng phiên.

Nếu tuần trước đó, khối ngoại giao dịch mạnh đột biến với VCF hay MSN thì tuần này từ ngày 23-27/12, giao dịch nhà đầu tư khá chia đều cho các bluechip. Trong đó, các mã được mua mạnh nhất trong các phiên của tuần gồm có PNJ, HPG, CII.

Một điểm khác biệt nữa, nếu trong tuần 16-23/12, giao dịch nhà đầu tư nước ngoài sôi động trên cả hai sàn HOSE và HNX thì tuần này khối ngoại lại giao dịch khá dè dặt trên sàn HNX.

| Tổng hợp giao dịch của nhà đầu tư nước ngoài trên 2 sàn từ 23-27/12

|

||||||

| Ngày

|

Khối lượng

|

Giá trị (tr.đồng)

|

||||

| Mua

|

Bán

|

Mua-Bán

|

Mua

|

Bán

|

Mua-Bán

|

|

| 23/12/2013

|

9.442.240

|

2.251.950

|

7.190.290

|

185.280

|

36.090

|

149.190

|

| 24/12/2013

|

3.259.520

|

1.542.080

|

1.717.440

|

174.900

|

24.070

|

150.830

|

| 25/12/2013

|

577.810

|

2.511.240

|

-1.933.430

|

11.660

|

70.700

|

-59.040

|

| 26/12/2013

|

1.964.746

|

3.019.560

|

-1.054.814

|

71.690

|

96.030

|

-24.340

|

| 27/12/2013

|

679.270

|

935.360

|

-256090

|

13.440

|

26.970

|

-13530

|

| Tổng

|

15.923.586

|

10.260.190

|

5.663.396

|

456.970

|

253.860

|

203.110

|

Theo thống kê trong tuần 23-27, trên cả hai sàn khối ngoại đã mua vào 25,62 triệu cổ phiếu, trị giá 732,98 tỷ đồng và bán ra 11,7 triệu cổ phiếu, trị giá 291,22 tỷ đồng.

Như vậy, khối này đã mua ròng 13,91 triệu cổ phiếu, tổng giá trị mua ròng tương ứng đạt 432,76 tỷ đồng. Trong tuần trước đó, khối này đã bán ròng hơn 40 triệu cổ phiếu nhưng tổng giá trị đạt mua ròng hơn 450 tỷ đồng nhờ giao dịch đột biến VCF và MSN.

Nhận định các CTCK

Thị trường sẽ đi ngang

(CTCK Sài Gòn - SSI)

Lực cung mạnh lên về cuối phiên chiều cả hai chỉ số đóng cửa trong sắc đỏ dù đã tăng điểm khá tốt trong phiên buổi sáng. Các cổ phiếu Bluechip đã không còn giữ được lực cầu tốt trong phiên chiều, cùng với đó là lực bán gia tăng khi NĐT nhận thấy các tín hiệu xấu từ nhóm cổ phiếu đầu cơ đang trở nên rõ rệt và có thể ảnh hưởng tới thị trường trong ngắn hạn, đã khiến hai chỉ số đảo chiều nhanh chóng.

Hoạt động chốt lời diễn ra khá mạnh mẽ trên cả hai sàn, trong đó FLC, HQC, HAR (HOSE) và PVX, SCR (HNX) là những cổ phiếu chịu áp lực thoát hàng mạnh nhất. Một chu kỳ của dòng tiền đầu cơ đang thoái trào theo yếu tố mùa vụ, tuy nhiên, có thể nhận thấy được là tiền đang quay trở lại các cổ phiếu Bluechip có cơ bản tốt và một số cổ phiếu có tiềm năng tăng trưởng tốt trong năm 2014. Trong ngắn hạn, xu hướng đi ngang hoặc điều chỉnh giảm nhẹ vẫn là chủ yếu khi NĐT cơ cấu lại danh mục của mình cho năm mới, trong khi xu hướng tăng trong trung hạn vẫn chưa thay đổi.

Nên giữ tỷ trọng cổ phiếu cân bằng

(CTCK Maybank KimEng - MBKE)

Tính chung trong cả tuần 23-27/12, VN-Index tăng nhẹ 0,4%. Khối ngoại đã hỗ trợ thị trường rất tốt và mua ròng tới xấp xỉ 11 triệu cổ phiếu. Khối lượng giao dịch giảm xuống 390 triệu cổ phiếu so với tuần trước (415 triệu) do ảnh hưởng của kỳ nghỉ lễ.

Chúng tôi không có thay đổi về đánh giá kỹ thuật trên đồ thị - chúng tôi thiên về khả năng thị trường không đi xuống sâu hơn khu vực 505 sau giai đoạn điều chỉnh từ 513. Các nhà đầu tư nên giữ một tỷ trọng cổ phiếu cân bằng, hoặc tỷ trọng cổ phiếu nhỉnh hơn so với tiền mặt trong danh mục.

Thị trường chờ thông tin vĩ mô tích cực

(CTCK FPT – FPTS)

Mặt bằng giá mới trên thị trường đã hình thành nhờ sự luân phiên tăng điểm của các nhóm cổ phiếu, từ đầu cơ cho đến nhóm cổ phiếu cơ bản với mục đích đầu tư dài hạn. Do đó thị trường đang tìm kiếm những động lực tăng mới và điều này phụ thuộc lớn vào thông tin hỗ trợ trong thời gian tới. Có một số dự báo cho rằng hoạt động mua sẽ được đẩy mạnh hơn vào thời điểm cuối năm khi các quỹ chốt NAV.

Tuy nhiên, nếu nhìn vào mặt bằng giá hiện tại và xu hướng tăng từ đầu năm sẽ thấy NAV của các quỹ đã gia tăng đáng kể do đó mục tiêu đẩy giá thời điểm này có phần không òn quá cấp thiết nữa. Trong khi kết quả kinh doanh năm 2013 còn bỏ ngỏ thì sự khởi sắc dần của vĩ mô những tháng cuối năm 2013 sẽ là những tia hy vọng mới cho thị trường chứng khoán đầu năm tới.

Có thể tích lũy dần các cổ phiếu có KQKD tốt

(CTCK Bảo Việt – BVSC)

Chỉ số VN-Index có một tuần diễn biến đi ngang với thanh khoản trung bình giảm so với tuần trước. Nhóm bluechips nhìn chung vẫn giữ giá trong khi nhóm cổ phiếu penny đầu cơ có dấu hiệu phân phối khá rõ, điển hình là một số mã như FLC, PVX, MCG…Sau hoạt động đẩy mạnh tái cơ cấu danh mục đầu tư trong tuần trước, tỷ trọng mua/bán của khối ngoại trong tuần này đã giảm mạnh.

Trên góc độ thông tin, thời điểm hiện tại không có nhiều tin tức quan trọng, có thể ảnh hưởng mạnh tới diễn biến thị trường được công bố. Bức tranh kinh tế vĩ mô năm 2013 đã được thể hiện rõ qua các con số thống kê với điểm nổi bật thuộc về khu vực có vốn đầu tư nước ngoài (FDI). Bên cạnh đó, lạm phát được kiểm soát ở mức thấp (6,6%) và tỷ giá ổn định, được điều hành linh hoạt cũng là những điểm sáng của kinh tế Việt

Ngược lại, cũng có những chỉ tiêu chưa đạt được sự kỳ vọng như tăng trưởng GDP chỉ đạt 5,42% (thấp hơn mục tiêu 5,5% ban đầu), tín dụng tăng trưởng thấp (khoảng 10%), nợ xấu chưa được giải quyết, bội chi ngân sách cao hơn năm trước. Mặc dù vậy, theo chúng tôi đánh giá, kinh tế Việt

Thị trường trong tuần tới nhiều khả năng sẽ tiếp tục chuỗi giao dịch đi ngang trong biên độ hẹp. Kết quả kinh doanh quý IV của các doanh nghiệp sẽ là nhân tố chủ đạo, chi phối tới diễn biến thị trường trong thời gian tới.

Nhà đầu tư được khuyến nghị duy trì một tỷ trọng cổ phiếu ở mức trung bình và có thể tích lũy dần các cổ phiếu có triển vọng lợi nhuận khả quan trong các phiên thị trường điều chỉnh.

Nhà đầu tư nên thận trọng quan sát diễn biến thị trường

(CTCK Rồng Việt – VDSC)

Cả hai chỉ số giảm điểm vào cuối phiên. Đầu phiên, VNIndex giao dịch khá khởi sắc với hàng loạt mã blue-chip tăng điểm. Tuy nhiên, giao dịch tại các mã này chùng xuống vào cuối phiên và khiến sắc đỏ tràn ngập trên cả thị trường. Đáng chú ý là việc xả hàng mạnh xảy ra ở hầu hết các mã đầu cơ, đặc biệt là các cổ phiếu bất động sản. Áp lực cung tăng đột biến khiến hầu hết các cổ phiếu này giảm điểm và kéo theo giao dịch thận trọng của các nhà đầu tư trong nước.

Nhận định cho phiên giao dịch tuần tới, chúng tôi cho rằng VN-Index vẫn tiếp tục trong giai đoạn tích lũy trong vùng từ 500-510 điểm. Về khía cạnh tâm lý, chúng tôi đánh giá nhà đầu tư vẫn còn khá dè dặt, đặc biệt là nhà đầu tư trong nước và xu hướng xả hàng để chốt lời vào cuối năm có thể diễn ra trong các phiên giao dịch kế tiếp. Do đó, nhà đầu tư nên thận trọng quan sát diễn biến thị trường để có chiến lược phù hợp với danh mục đầu tư.

Bluechip giao động đi ngang

(CTCK MB – MBS)

Thị trường phiên cuối tuần đi xuống khi cả VN-Index và HN-Index cùng giảm điểm nhẹ; thanh khoản ở mức trung bình. Trong khi nhóm penny và bluechip giao động đi ngang thì các cổ phiếu trong nhóm midcap mặc dù được các nhà đầu tư nước ngoài mua vào nhưng vẫn giảm điểm đáng kể. Việc không có thêm các thông tin kinh tế vỹ mô khiến cho nhóm cổ phiếu bluechip khó tăng lên nhưng cũng không giảm mạnh.

Cổ phiếu ngân hàng sẽ rơi vào một chu kỳ giảm giá mạnh

(CTCK Đầu tư Việt

Diễn biến nóng nhất sắp tới đây có lẽ là việc áp dụng Thông tư 02/2013 của Ngân hàng Nhà nước về việc phân loại và trích lập dự phòng nợ xấu của các TCTD, với những quy định khắt khe hơn về phân loại nợ, được nhìn nhận khi áp dụng sẽ giúp minh bạch hơn tình hình nợ xấu của TCTD cũng như tính an toàn trong phân loại nợ nhưng sẽ khiến con số nợ xấu của các TCTD tăng mạnh so với hiện tại. Dù đã được lùi thời hạn áp dụng 1 năm, từ tháng 6/2013 sang 1/7/2014, nhưng gần đây, nhiều ngân hàng, trong đó có cả những ngân hàng lớn đã lên tiếng bày tỏ mong muốn tiếp tục được gia hạn thời gian áp dụng Thông tư.

Tuy nhiên, Thủ tướng Chính phủ đã chính thức lên tiếng về việc này và Thông tư 02 sẽ được áp dụng đúng thời hạn. Như vậy, khu vực ngân hàng sẽ trở nên nóng hơn trong thời gian tới đây... Và rất có thể, nếu như áp lực này là thực sự thì cổ phiếu ngân hàng sẽ rơi vào một chu kỳ giảm giá mạnh, bởi những lo ngại của giới đầu tư. Tuy nhiên, phải nhìn nhận rằng, Thông tư 02 sẽ góp phần làm sạch sẽ hơn hệ thống này vốn đang cần có những biện pháp quyết liệt hơn nữa. Những NĐT trường vốn, có tầm nhìn dài hạn liệu có thể tận dụng cơ hội này?

Dòng tiền tiếp tục xu hướng phân hóa

(CTCK Sài Gòn Hà Nội – SHS)

Chỉ số VN-Index ghi nhận tuần tăng điểm, phản ứng với mốc hỗ trợ 503 điểm, sau hai tuần giảm điểm từ ngưỡng cản 513. Lực cầu bắt đáy có cải thiện khi VN-Index giảm sát mốc hỗ trợ 503 điểm. Tuy nhiên mức độ tăng điểm nhẹ với thanh khoản thấp cho thấy dòng tiền tham gia thị trường còn thận trọng khi thời điểm cuối năm - thời gian các tổ chức đầu tư, công ty chứng khoán tổng kết sổ sách đang đến gần.

Chỉ số HNX-Index tiếp tục tuần tăng điểm thứ 11 liên tiếp với thanh khoản Chỉ số HNX-Index tiếp tục tuần tăng điểm thứ 11 liên tiếp với thanh khoản giảm so với tuần trước, khi thời điểm tái cơ cấu của quỹ ETF trôi qua. Vào nửa cuối tuần, thị trường có xu hướng điều chỉnh giảm khi tiếp cận đường biên trên của kênh tăng giá kéo dài từ cuối tháng 9/2013, tương đương khoảng 68.5 điểm. Theo góc độ kỹ thuật, HNX-Index đã có 4 phiên điều chỉnh tích lũy sát ngưỡng cản 68.5 điểm. Thị trường dao động hẹp với thanh khoản giảm, KLGD tập trung vào một nhóm cổ phiếu chưa cho tín hiệu đủ tích cực về lực cầu. Tuy nhiên xét về chỉ số chung, HNX-Index vẫn cho tín hiệu tích cực về xu hướng tăng điểm ngắn hạn.

Đầu tuần giao dịch tới, chỉ số VN-Index dự báo tiếp tục dao động tích lũy quanh đường biên dưới của kênh dao động từ cuối tháng 10, tương đương khoảng 503-504 điểm đối với VN-Index, HNX-Index dao động tích lũy với ngưỡng cản kỹ thuật 67 điểm, trước khi tiếp tục xu hướng tăng điểm. Dòng tiền dự báo tiếp tục xu hướng phân hóa giữa từng nhóm cổ phiếu, tập trung vào cổ phiếu Bluechips có nền tảng cơ bản tốt, dự kiến KQKD khả quan, cổ phiếu xây dựng, BĐS với những tín hiệu tích cực hơn hơn liên quan đến đầu tư xây dựng cơ bản và sở hữu nhà ở của NĐTNN.

Tiếp tục giao dịch trong vùng giá tích lũy

(CTCK BIDV - BSC)

Không có thông tin hỗ trợ, VNIndex có 2 tuần liên tiếp dao động đi ngang trong biên độ khá hẹp, ngược lại HNXIndex đã có mức tăng khá do dòng tiền đầu cơ chuyển dịch trong ngắn hạn. Tuy nhiên, khi quan sát HNXIndex chúng tôi nhận thấy thanh khoản bắt đầu có dấu hiệu bão hòa, quá trình tạo sóng không kèm với sự cải thiện về cơ bản và thông tin hỗ trợ sẽ không kéo dài. VNIndex vẫn giao dịch trong vùng giá tích lũy mở rộng từ 503 -513 điểm và dự báo chỉ số vẫn nằm trong khoảng giá này đến hết năm.