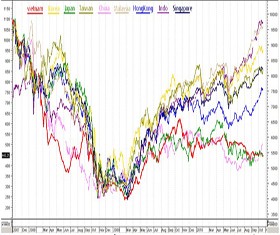

VN-Index đang đi sau khoảng 30 - 40%

Tính đến thời điểm hiện tại, các chỉ số chứng khoán trong khu vực đều phục hồi mạnh, nhiều chỉ số đã quay trở lại hoặc gần đạt mức đỉnh của năm 2007 - 2008 trước khi khủng hoảng kinh tế thế giới xảy ra.

Năm 2010, đúng như dự đoán của các tổ chức tài chính thế giới có uy tín, khu vực châu Á - Thái Bình Dương và các thị trường mới nổi tiếp tục có bước tăng trưởng ấn tượng. Ngoài TTCK Nhật Bản đang gặp nhiều khó khăn do nền kinh tế giảm phát trong một thời gian dài, chỉ còn TTCK Trung Quốc và Việt Nam là vẫn thụt lùi khá xa so với đỉnh 2007 - 2008. Nếu so với Hàn Quốc, Singapore, Indonesia, Đài Loan, Hồng Kông…, thì VN-Index đang đi sau khoảng 30 - 40%.

Tùy theo nguồn trích dẫn và phương pháp tính, chỉ số P/E của Việt Nam tại ngưỡng VN-Index 450 điểm dao động khoảng 10 - 15x, tức là không thấp hơn các nước khác. Tuy nhiên, Việt Nam có một số đặc điểm khác biệt làm “méo mó” ước tính chỉ số P/E của toàn bộ thị trường: (i) 5% các công ty có giá trị vốn hóa thị trường lớn nhất thường có chỉ số P/E rất cao so với mặt bằng chung như VCB, BVH, CTG, HAG, VIC…, nhưng lại đóng góp lớn vào tỷ trọng VN-Index (xấp xỉ 50%); (ii) Nhiều cổ phiếu có số lượng cổ phiếu lưu hành nhỏ, trong khi quy mô vốn điều lệ lớn, do đó giữ giá rất tốt, mặc dù chỉ số định giá cao. Các cổ phiếu này đều có đặc điểm là nguồn cung hạn chế nên dễ bị “thao túng” giá.

Do việc pha loãng và phát hành thêm nên mặc dù VN-Index đang cách xa so với đáy năm 2009, nhưng nhiều cổ phiếu đã trở về mức giá của giai đoạn này. Nếu bỏ qua hai yếu tố nêu trên, P/E của 80% số mã chứng khoán trên thị trường hiện nay đã lùi về ngưỡng 5 - 7x, tức là “rẻ” hơn nhiều so với bất kỳ thị trường nào khác trong khu vực.

Đặc biệt, không ít cổ phiếu đang có tiềm năng trả cổ tức (kế hoạch 2010)/thị giá lớn hơn lãi suất tiền gửi ngân hàng hiện nay (11%), như CAD, VTC, TLH, HST, APG, DCT, VDS, VIG, GGG, VID, MCO, BST, CSG, DDM, BCC, TPH, VNR, SGD, SBT… Nếu thị trường tiếp tục đi xuống hoặc mặt bằng lãi suất giảm, số lượng mã cổ phiếu thuộc nhóm này sẽ ngày càng tăng.

Kinh tế vĩ mô Việt Nam có thực sự đáng lo ngại?

Sau khi cuộc khủng hoảng nợ công ở châu Âu lắng dịu, TTCK thế giới nhìn chung phục hồi ấn tượng. Dow Jones có tháng tăng mạnh nhất từ trước đến nay và đứng vững ở ngưỡng 11.000 điểm. Các chỉ số trong khu vực châu Á thậm chí còn tăng trưởng mạnh hơn. Việt Nam là một thị trường hiếm hoi lùi bước cả về điểm số và thanh khoản. Nguyên nhân được nhắc đến nhiều nhất là môi trường vĩ mô chưa đạt được kỳ vọng của NĐT, thông tin hỗ trợ chưa đủ mạnh để thu hút dòng tiền trở lại thị trường. Câu hỏi đặt ra là so với các nước khác trong khu vực, kinh tế vĩ mô Việt Nam có thực sự đáng lo ngại?

- Về chính sách tiền tệ. Nhìn chung, năm 2010 là năm các nước thực hiện định hướng thắt chặt hoặc lạc quan nhất là ổn định chính sách tiền tệ, do lạm phát có dấu hiệu tăng sau khi nền kinh tế hồi phục. Tuy nhiên, gần đây, nhiều nước (trong đó có Trung Quốc) tiến hành tăng lãi suất cơ bản sau thời gian dài không thay đổi. Với định hướng nới lỏng chính sách tiền tệ, TTCK sẽ được “hưởng lợi”. Ngay cả một số thị trường đối mặt với chính sách tiền tệ thắt chặt thì chỉ số chứng khoán vẫn tăng điểm. Do đó, có thể nhận thấy, nới lỏng hay thắt chặt chính sách tiền tệ nếu được thực hiện tốt, ổn định tăng trưởng kinh tế vĩ mô, thì đều có khả năng hỗ trợ thị trường tài chính một cách tích cực.

- Về tăng trưởng tín dụng. Tính đến giữa tháng 9/2010, tăng trưởng tín dụng của Việt Nam chạm ngưỡng 18%. Với mục tiêu 25% tăng trưởng tín dụng năm 2010, Việt Nam gấp nhiều lần các nước khác trong khu vực, kể cả trừ đi yếu tố lạm phát. Ví dụ, so với Indonesia, tăng trưởng tín dụng của Việt Nam cao gấp hơn 3 lần, nhưng tính từ đầu năm đến nay, TTCK Indonesia đi trước Việt Nam gần 20%, quay trở về đỉnh năm 2007 - 2008. Như vậy, kỳ vọng hay lo lắng của NĐT về mức tăng trưởng tín dụng của Việt Nam ảnh hưởng đến nguồn cung tiền vào nền kinh tế và TTCK hiện nay dường như hơi thái quá nếu so với các thị trường khác.

- Về lạm phát. Lạm phát của Việt Nam đang thuộc loại cao nhất trong khu vực. Tuy nhiên, so với lịch sử lạm phát của nước ta trong 10 năm trở lại đây, thì lạm phát năm 2010 cũng chỉ ở mức trung bình. Nếu đầu tư vào các DN có tốc độ tăng trưởng trên 20%/năm thì tăng trưởng thực vẫn ở mức ấn tượng. Trong các chu kỳ tăng điểm mạnh của VN-Index trước đây, lạm phát của Việt Nam không hề thấp hơn, như vậy thị trường có phản ứng quá mạnh đối với tình hình lạm phát hiện nay?

- Về mặt bằng lãi suất cho vay. Mặt bằng lãi suất cho vay của Việt Nam hiện nay quá cao so với các nước khác, một phần là do lạm phát, nhưng quan trọng hơn là do mức chênh lệch (spread) tạo khoảng cách quá lớn. nhiều ngân hàng khẳng định không thể hạ lãi suất, vì sẽ ảnh hưởng đến kết quả kinh doanh, nhưng vẫn có được các khoản lợi nhuận lớn. Nếu NHNN “mạnh tay” thì không có lý do gì mặt bằng lãi suất không giảm thêm. Lãi suất cao sẽ ảnh hưởng tới kết quả kinh doanh của nhiều DN. Tuy nhiên, không phải DN nào cũng sử dụng nhiều vốn vay từ ngân hàng. Trong thời gian qua, khi TTCK giảm điểm, hầu như tất cả cổ phiếu đều đi xuống như nhau, kể các DN ít vay vốn ngân hàng và có kết quả kinh doanh khả quan như các DN cao su tự nhiên, công nghệ thông tin… Tâm lý phản ứng tiêu cực của NĐT do đó sẽ tạo ra nhiều cơ hội đầu tư giá trị.

- Về tỷ giá. Trong tháng 10, thị trường ngoại tệ lại biến động mạnh, giá USD một lần nữa vượt qua ngưỡng tâm lý 20.000 VND/USD. Ba nguyên nhân chính được sử dụng để lý giải là: (i) giá vàng thế giới tăng, giá vàng trong nước cao hơn thế giới, do đó có hiện tượng thu gom USD trên thị trường tự do để đi mua vàng lậu; (ii) các khoản vay bằng ngoại tệ đầu năm đã đến hạn trả; (iii) Việt Nam chưa thu hút được dòng tiền nóng từ nước ngoài để cân đối nguồn ngoại tệ.

Nếu đồng nội tệ mất giá, ảnh hưởng tiêu cực tới TTCK, thì tại sao thời gian qua đồng USD mất giá tương đối so với các đồng tiền chủ chốt khác, TTCK Mỹ vẫn tăng, trong khi thâm hụt thương mại của Mỹ âm tương tự như Việt Nam? Nên coi tỷ giá là công cụ điều tiết nền kinh tế. Với giá USD trên thị trường tự do như hiện nay rất gần với mức giá được các tổ chức quốc tế, như Ngân hàng Credit Agricole, đánh giá là “cân bằng” đối với Việt Nam - mức 20.500 VND/USD năm 2011 - thì đây có thể xem là tin tức tốt lành đối với cán cân thương mại của nước ta trong trung và dài hạn.

- Về dòng tiền nóng từ nước ngoài. Một trong các lý do được nhận định là tác động tiêu cực tới TTCK thời gian qua là thị trường thiếu dòng tiền “nóng” từ khối ngoại. Nếu dòng tiền nóng thực sự chỉ có ưu điểm thì tại sao gần đây hàng loạt thị trường mới nổi như Brazil, Thái Lan… lại tìm cách hạn chế bằng nhiều chính sách khác nhau? Mặt khác, nếu dòng tiền nóng chưa tìm đến Việt Nam vì lý do tỷ giá thì khi tỷ giá trở lại ngưỡng cân đối hơn như nêu ở trên thì dòng tiền nóng này sẽ tìm đến Việt Nam. Đây là cơ hội lớn cho TTCK trong thời gian tới - tất nhiên là còn phụ thuộc vào điều hành chính sách về tỷ giá của NHNN.

Lựa chọn kênh đầu tư nào?

Vàng, ngoại tệ, bất động sản hay chứng khoán sẽ là kênh đầu tư hấp dẫn nhất trong 1 năm tới?

Giả định NĐT kỳ vọng 20% lợi nhuận trong vòng 1 năm tới, thì NĐT có một số lựa chọn sau:

1. Giá vàng phải tăng từ mức 33 triệu đồng/lượng hiện nay lên 39,6 triệu đồng/lượng.

2. Giá USD phải tăng từ mức 20.100 VND/USD hiện nay lên 24.120 VND/USD. Nếu tính cả 5% lãi suất gửi tiết kiệm bằng USD, thì giá USD phải là 23.115 VND/USD.

3. Giá bất động sản phải tăng 20% trong điều kiện cơ hội lướt sóng dự án chung cư và đất nền ngày càng bị thắt chặt, thị trường địa ốc cũng đang bị đóng băng cục bộ như TTCK và tốc độ hồi phục thường song song hoặc chậm hơn TTCK. Sử dụng đòn bẩy tài chính trong lĩnh vực bất động sản hiện nay cũng hạn chế tương đối sau khi Thông tư 13/2010/TT-NHNN có hiệu lực.

4. VN-Index tăng lên 528 điểm.

Trong 4 khả năng trên, khả năng nào cũng có cơ hội xảy ra. Tuy nhiên, việc giá vàng tăng thêm xấp xỉ 4 triệu đồng/lượng trong vòng 1 năm tới khó trở thành hiện thực, khi giá vàng thế giới đang quay trở lại ngưỡng 1.300 USD/ounce. Nếu dự đoán tỷ giá USD/VND cân bằng ở ngưỡng 20.500 như nhận định của các tổ chức quốc tế, thì mức 23.115 VND/USD là kỳ vọng quá cao. Để đầu tư vào thị trường bất động sản, NĐT cần số vốn tương đối lớn trong điều kiện “lướt sóng” bị hạn chế.

Như vậy, mặc dù hiện nay TTCK đang đối mặt với một số tin tức không tích cực và rủi ro trong ngắn hạn, khả năng giảm điểm vẫn tồn tại, nhưng đây vẫn là lựa chọn khả thi nhất. So sánh với các thị trường khác trong khu vực, TTCK Việt Nam dường như đang phản ứng quá mạnh với lo ngại về nền kinh tế vĩ mô. Chúng tôi nhận định, muộn nhất là đầu năm 2011, thị trường tài chính hứa hẹn tiềm ẩn nhiều cơ hội lớn đối với NĐT trung và dài hạn, thậm chí cả dòng tiền “nóng”.