Có những quan ngại về 2 nền kinh tế lớn nhất thế giới tiếp tục định hình tương lai phía trước của toàn thế giới. Mặc dù trụ vững gần đây, nhưng Trung Quốc đại lục không đạt được mức tăng trưởng hai con số như nhiều năm trước, một sự thật về kinh tế mà thế giới đang phải dần quen. Còn ở Mỹ, lạm phát căng thẳng tiếp tục thôi thúc suy nghĩ rằng lãi suất cao có thể được duy trì trong thời gian dài hơn, sẽ kiềm chế nhu cầu từ nền kinh tế lớn nhất thế giới. Tất cả những điều này đều có tác động tới kinh tế toàn cầu, nhưng có lẽ ở mức độ ít hơn đối với Hiệp hội Các quốc gia Đông Nam Á (ASEAN).

Nguyên nhân là bởi trong bối cảnh đầy bất định, chúng tôi cho rằng ASEAN sẽ tiếp tục là một thành lũy mang đến ổn định và tăng trưởng. Không chỉ bản thân ASEAN là điểm đến xuất khẩu lớn nhất của khối, mà ASEAN còn là thị trường du lịch quốc tế lớn nhất của chính khối này (thương mại và du lịch nội khối chiếm tỷ trọng lớn). Theo chúng tôi, cả xuất nhập khẩu lẫn du lịch nội khối sẽ còn phát triển rực rỡ nhờ thương mại tự do và chính sách miễn thị thực xuyên suốt các quốc gia trong khu vực. Do đó, ASEAN sẽ tiếp tục là trụ cột vững chắc của bản thân khu vực này, cung cấp điểm chặn khi tăng trưởng thế giới suy giảm.

Mặc dù quy mô đầu tư trực tiếp nước ngoài (FDI) nội khối ASEAN gần đây không lớn bằng các khoản đầu tư đến từ Mỹ, nhưng lại ổn định trong một thập kỷ qua, bất chấp những rủi ro địa chính trị trên thế giới và giảm toàn cầu hóa... Thậm chí, FDI nội khối ASEAN vẫn tăng trưởng trong giai đoạn nặng nề nhất của đại dịch Covid-19.

Nói như vậy không để vẽ nên một bức tranh quá tươi sáng, bởi dù gì, trong bối cảnh hội nhập toàn cầu, ASEAN cũng không thể tránh được những cơn gió ngược trên thế giới, nhất là khi vẫn còn phụ thuộc nhiều vào nhu cầu cuối cùng từ các nền kinh tế lớn như Trung Quốc đại lục và Mỹ. Tuy nhiên, con thuyền ASEAN sẽ tiếp tục tiến về phía trước khi các nền kinh tế thành viên cùng chèo về một hướng.

Hàng hóa

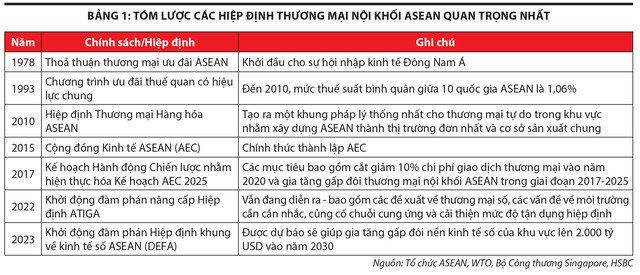

ASEAN được thành lập năm 1967 hướng tới mục tiêu hợp tác kinh tế, xã hội, kỹ thuật và văn hóa. Chậm rãi nhưng chắc chắn, các quốc gia ASEAN đã nhất trí giảm rào cản đối với thương mại nội khối tới mức thấp nhất có thể, với hy vọng giúp ASEAN chuyển mình trở thành một thị trường đơn nhất và cơ sở sản xuất chung. Công cụ chính của kế hoạch này chính là Hiệp định Thương mại Hàng hóa ASEAN (ATIGA) hướng đến gỡ bỏ càng nhiều loại thuế quan càng tốt. Đến năm 2022, 99% hàng hóa có thể giao dịch miễn thuế trong nội khối. Bên cạnh đó là nhiều chính sách, hiệp định khác với mục tiêu là tăng tính tự do thương mại trong nội khối (Bảng 1).

|

Khi thuế quan cắt giảm, thương mại trong khu vực không ngừng nở rộ và ASEAN tiếp tục trở thành điểm đến lớn nhất cho xuất khẩu của chính khối này. Biểu đồ 2 cho thấy, xuất khẩu sang Trung Quốc đại lục và Mỹ vẫn gia tăng trong giai đoạn nặng nề nhất của đại dịch Covid-19. Tuy nhiên, khi kinh tế toàn cầu mở cửa trở lại, Cục Dự trữ Liên bang Mỹ (Fed) tăng lãi suất chính sách, còn ngành bất động sản Trung Quốc lung lay, trong khi đó xuất khẩu nội khối ASEAN vẫn phát đạt (Biểu đồ 1 và 2).

") |

(Do không có dữ liệu chính xác về doanh thu từ du lịch của Việt Nam cho năm 2023 nên chúng tôi đã quyết định lấy kết quả năm 2018 đưa vào nội dung chính trong báo cáo này. Đây cũng là năm gần nhất khi Covid-19 không còn ảnh hưởng đến dữ liệu) |

Không chỉ là câu chuyện về thuế suất, ASEAN trong vai trò là một khối kinh tế tiếp tục chuyển mình phù hợp với các ưu tiên thay đổi của thế giới. Chẳng hạn, các quốc gia đang thảo luận về việc lồng ghép các vấn đề môi trường và số hóa vào Hiệp định ATIGA. Mặc dù vẫn còn đang tiếp diễn, các cuộc thảo luận này giúp bồi đắp lòng tin cho khu vực khiến người ta tin tưởng rằng, thương mại tự do nội khối ASEAN sẽ được duy trì. Không quá ngạc nhiên khi nhắc đến giảm toàn cầu hóa (de-globalisation), mọi người lấy ASEAN làm ví dụ phản biện.

Tuy nhiên, điều đó không đồng nghĩa thương mại nội khối ASEAN là mảnh giáp bảo vệ mỗi nền kinh tế miễn nhiễm trước những biến động của các thị trường toàn cầu. Giống như các khâu khác nhau trong một dây chuyền lắp ráp, thành phần chính của quá trình hội nhập ASEAN chính là khả năng sản xuất cho cả thế giới. Từng nền kinh tế ASEAN riêng rẽ không chỉ giao thương với nhau vì tiêu dùng hàng hóa và dịch vụ (tiêu dùng cuối cùng). Các nước này còn sản xuất những linh kiện khác nhau để lắp ráp lại thành một sản phẩm hoàn thiện đem đi xuất khẩu sang các nước khác trên thế giới. Do đó, ASEAN vẫn phụ thuộc vào nhu cầu tiêu dùng cuối của các nền kinh tế lớn như Trung Quốc đại lục và Mỹ. Bất kỳ sự suy giảm nào xảy ra ở hai nền kinh tế này cũng sẽ là một lực cản lớn đối với khu vực ASEAN.

|

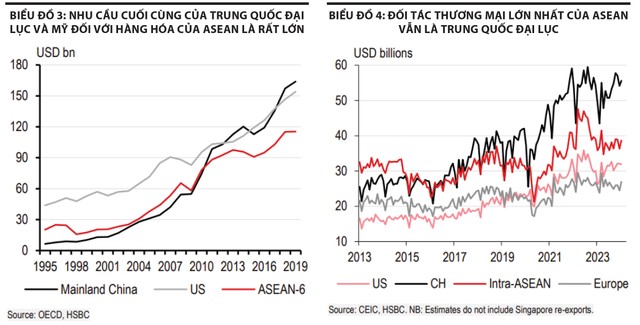

Minh chứng cho điều này, Biểu đồ 3 thể hiện chỉ số giá trị gia tăng trong thương mại (TiVA) của các nhà sản xuất tại 6 quốc gia ASEAN đối với nhu cầu tiêu dùng cuối của Trung Quốc đại lục, Mỹ và nội khối ASEAN. TiVA là tổng giá trị gia tăng xuất khẩu từ mỗi nước trên nhu cầu cuối cùng của một nước khác, nghĩa là loại bỏ các thành phần tạm nhập, tái xuất của một món hàng đã được lắp ráp. Ở đây, chúng ta có thể nhìn thấy nhu cầu cuối cùng từ Trung Quốc đại lục, sau khi tăng mạnh từ năm 2010 giờ đây cũng chỉ ngang với nhu cầu cuối cùng từ Mỹ, trong khi nhu cầu cuối cùng của ASEAN đối với hàng hóa nội khối mặc dùng tăng trưởng đều đặn nhưng vẫn thấp hơn một chút.

Mặc dù ASEAN là điểm đến xuất khẩu lớn nhất của bản thân khối này, nhưng lại không phải đối tác thương mại lớn nhất của chính nó, mà chính là Trung Quốc đại lục với khối lượng thương mại mỗi tháng gần đây cao hơn ASEAN 20 tỷ USD (Biểu đồ 4). Đông Nam Á tiếp tục nhập khẩu một phần lớn từ Trung Quốc đại lục, trở thành khách hàng chính của nền kinh tế lớn thứ 2 thế giới đối với hàng hóa cuối cùng và là trung tâm sản xuất bên ngoài của Trung Quốc đại lục. Kết nối giữa Trung Quốc và ASEAN cũng ăn sâu vào kết cấu kinh tế của khu vực này, vì vậy bất kỳ sự suy giảm nào xảy ra ở Trung Quốc đại lục cũng ảnh hưởng đến mỗi nền kinh tế Đông Nam Á. (Biểu đồ 3 và 4)

Du lịch

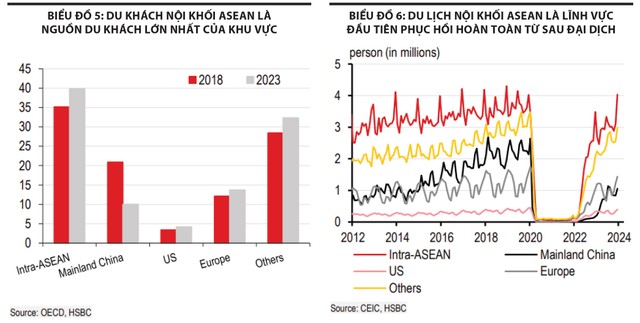

ASEAN có phải điểm đến du lịch sắp tới của bạn không? Với nhiều người dân Đông Nam Á, câu trả lời là có. Không phải du lịch nội địa, mà là du lịch nội khối ASEAN. Do du khách Trung Quốc đại lục thường có mức chi tiêu tính trên đầu người cao nhất, nhiều người vẫn nghĩ nhiều về sự trở lại của du khách Trung Quốc. Tuy nhiên, trên thực tế, ASEAN mới là nguồn khách quốc tế lớn nhất của khu vực. Biểu đồ 5 cho thấy, du khách nội khối ASEAN chiếm khoảng 40% tổng lượng du khách, trong đó Malaysia và Thái Lan dẫn đầu khu vực (gần 60% thị phần). ASEAN có vô số điều để khám phá, từ văn hóa đa dạng đến ẩm thực hấp dẫn, từ biển xanh thăm thẳm đến núi non trùng điệp (Biểu đồ 5 và 6).

|

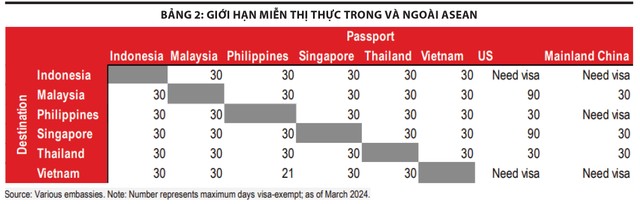

Ngày 25/7/2006, ASEAN đã ký Hiệp định khung ASEAN về miễn thị thực nhằm giúp du khách ASEAN lên kế hoạch cho các kỳ nghỉ thuận tiện hơn. Thông qua hiệp định này, 6 nền kinh tế ASEAN cho phép du khách Đông Nam Á lưu trú 30 ngày miễn thị thực (Bảng 2).

|

Do đó, khi các nước mở cửa biên giới trở lại, du lịch nội khối ASEAN là lĩnh vực đầu tiên cải thiện (Biểu đồ 6). Trong năm 2022, lĩnh vực này chiếm một nửa lượng du lịch trong khu vực.

Số liệu cho thấy, du khách ASEAN quả thực chi tiêu không ít. Dữ liệu chi tiêu du lịch của Malaysia (cho tới năm 2019 - trước khi đại dịch Covid-19 bùng phát) cho biết, 62% doanh thu trong 5 năm trước đó là từ bản thân khối ASEAN, phần lớn đến từ Singapore. Với Indonesia, Thái Lan và Singapore, một phần đáng kể của thu nhập từ du lịch cũng đến từ nội khối. Trong giai đoạn từ tháng 1/2023 đến tháng 9/2023, Trung Quốc đại lục mang đến doanh thu nhiều nhất cho Singapore (2,3 tỷ SGD), nhưng tổng cộng doanh thu từ Indonesia, Malaysia và Philippines lại vượt Trung Quốc đại lục (3,4 tỷ SGD) (theo Mạng lưới Phân tích Du lịch Singapore).

Một vài nền kinh tế ASEAN đang nghiên cứu áp dụng quy định thị thực tương tự cho du khách bên ngoài ASEAN nhằm khuyến khích du khách đến thăm nhiều nước ASEAN trong một chuyến đi. Thái Lan, Malaysia và Singapore đã công bố chính sách miễn thị thực 30 ngày cho du khách Trung Quốc đại lục. Quyết định này đã được đưa ra đúng thời điểm vàng nhằm tận dụng kỳ nghỉ lễ quan trọng nhất của Trung Quốc vì du khách Trung Quốc đại lục có thể dành một kỳ nghỉ dài một tuần dọc cung đường phổ biến của khu vực là “Singapore - Malaysia - Thái Lan” mà không cần xin visa. Điều này đã khiến tỷ lệ đặt chỗ trong kỳ nghỉ Tết Nguyên đán tăng gấp 9 lần so với năm trước.

FDI

Hội nhập ASEAN không chỉ gói gọn trong thương mại và du lịch, mà giờ đây còn bao gồm trao đổi vốn, công nghệ và chuyên môn quản lý, mà đại diện chính là dòng vốn FDI nội khối ASEAN ổn định và dồi dào.

Trước khi xảy ra cuộc khủng hoảng tài chính châu Á, nhiều công ty đa quốc gia phương Tây và Nhật Bản đã khởi sự kinh doanh ở ASEAN để tối ưu hóa chi phí lao động và hưởng lợi từ tập người tiêu dùng đang phát triển. Đổi lại, ASEAN nhận được các khoản đầu tư, công nghệ và bí quyết kỹ thuật, củng cố nền tảng kết cấu để tăng trưởng. Chẳng hạn, Texas Instruments đã trở thành một cái tên quen thuộc với các hộ gia đình ở Philippines, còn các thương hiệu xe hơi Nhật Bản đã giúp Thái Lan trở thành một trong những nước sản xuất xe hơi hàng đầu thế giới.

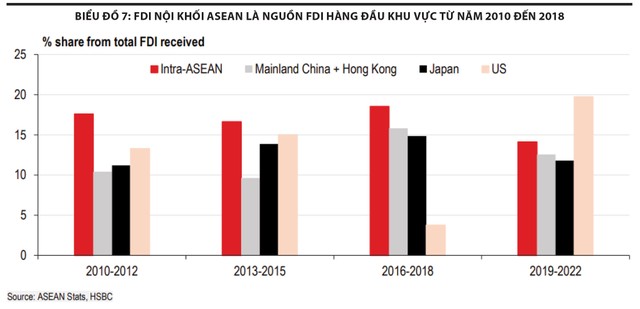

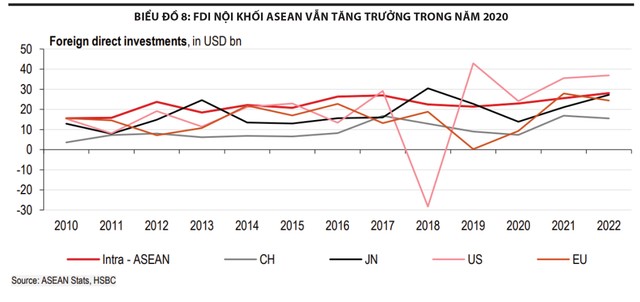

Tuy nhiên, khi ASEAN ngày càng phát triển theo chiều hướng đi lên, tự xây dựng được các công ty đẳng cấp thế giới, nhà đầu tư ở Đông Nam Á bắt đầu đầu tư ra bên ngoài nền kinh tế nội địa, hướng sang các nước trong khu vực ASEAN, dẫn đầu là Singapore, Thái Lan và Malaysia. Biểu đồ 7 cho thấy, FDI nội khối ASEAN đứng đầu các nguồn FDI trong phần lớn giai đoạn 2010 - 2019, chỉ gần đây mới bị Mỹ vượt qua. FDI nội khối ASEAN đã trở thành một nguồn vốn ổn định cho ASEAN, nguồn vốn này thậm chí vẫn tăng trưởng trong giai đoạn nặng nề nhất của đại dịch (Biểu đồ 8).

|

|

Hội nhập giúp câu chuyện kinh tế của ASEAN tập trung hơn vào sự vững vàng, ổn định và tiềm năng, giúp sửa soạn cho khu vực này trở thành một đối trọng lớn trong nền kinh tế thế giới, nếu không muốn nói vị thế đó đã cầm chắc trong tay.

Không kỳ vọng Việt Nam tăng lãi suất

Việt Nam tiếp tục chặng đường phục hồi không mấy bằng phẳng trong tháng 4/2024, phần nào phản ánh mức độ bất ổn cao của môi trường toàn cầu. Điều đáng khích lệ là xuất khẩu tăng 10,6% so với cùng kỳ năm trước, chủ yếu nhờ nhóm hàng điện tử (tăng 20%). Tuy nhiên, những rủi ro bên ngoài khiến tâm lý trong ngắn hạn trở nên tương đối cẩn trọng, bất chấp lòng tin vào sự phục hồi mang tính chu kỳ trong chu kỳ thương mại toàn cầu đang gia tăng. Một số nhà xuất khẩu đã ghi nhận những mối lo ngại bắt nguồn từ sự gián đoạn ở biển Đỏ trong thương mại với châu Âu. Không bất ngờ khi xuất khẩu dệt may và da giầy vốn có điểm đến chính là châu Âu đã ngưng phục hồi, giảm gần 3% so với cùng kỳ năm trước.

Mặc dù vậy, năng lực sản xuất của Việt Nam mở rộng thông qua các dòng FDI dồi dào sẽ tạo thêm điều kiện thuận lợi cho sự phục hồi mang tính chu kỳ mạnh mẽ hơn, khi chu kỳ thương mại nói chung lấy lại phong độ. Trong 4 tháng đầu năm nay, FDI mới vào lĩnh vực sản xuất tăng 50% so với cùng kỳ năm trước, còn vốn FDI giải ngân vọt lên mức cao kỷ lục trong nhiều năm, đạt hơn 6 tỷ USD.

Trong khi nhu cầu hàng hóa vẫn đang phục hồi, nhu cầu đối với dịch vụ du lịch đã gia tăng. Một phần là nhờ chính sách nới lỏng thị thực, Việt Nam đã đón tổng cộng hơn 6 triệu lượt khách quốc tế từ đầu năm tới nay, cho thấy mục tiêu 17-18 triệu khách tới cuối năm hoàn toàn nằm trong tầm tay. Trên thực tế, Việt Nam có tỷ lệ phục hồi hàng tháng cao nhất ở ASEAN kể từ tháng 2.

Ngoài ra, lạm phát dường như đã trở thành một vấn đề sát sườn. Lạm phát toàn phần tháng 4/2024 tăng 0,1% so với tháng 3, đẩy lạm phát của năm so với cùng kỳ lên 4,4%, tương đương với dự báo của thị trường (HSBC: 4,4%; BBG: 4,4%). Đây là lần đầu tiên trong hơn một năm rưỡi, lạm phát tăng đến gần mức trần 4,5% của Ngân hàng Nhà nước (NHNN). Cũng giống như những lần trước, yếu tố thúc đẩy chính vẫn là giá dầu cao hơn và giá thực phẩm tăng.

Trong bối cảnh áp lực lên VND gần đây gia tăng, đã có những băn khoăn liệu điều này có thúc giục NHNN tăng lãi suất. Mặc dù cũng có rủi ro, nhưng chúng tôi không cho rằng khả năng này sẽ xảy ra. Chúng tôi dự báo, lạm phát có thể vượt mức trần 4,5% trong quý II/2024 nhưng chỉ trong thời gian rất ngắn, trước khi giảm xuống dưới 4% so với cùng kỳ năm trước trong quý III/2024. Ngoài ra, tăng lãi suất trong khi tăng trưởng tín dụng còn yếu có thể không tốt cho những tăng trưởng kinh tế mới chớm nở và đây cũng không phải liều thuốc tiên để hỗ trợ cho đồng nội tệ. Vì vậy, chúng tôi không kỳ vọng NHNN sẽ có động thái tăng lãi suất.

(*) Bà Yun Liu, chuyên gia kinh tế phụ trách thị trường ASEAN, Khối Nghiên cứu kinh tế toàn cầu, Ngân hàng HSBC

Ông Aris Dacanay, chuyên gia kinh tế phụ trách thị trường ASEAN, Khối Nghiên cứu kinh tế toàn cầu, Ngân hàng HSBC

Bà Pranjul Bhandari, Kinh tế trưởng khối Nghiên cứu kinh tế, phụ trách thị trường Ấn Độ và Indonesia, Ngân hàng HSBC