Sau câu chuyện của Hoàng Anh Gia Lai, trái phiếu được đánh giá là kênh đầu tư khá rủi ro. Vì sao OCB lại quyết định đầu tư số tiền rất lớn như vậy?

Trong quá trình hoạt động, OCB vẫn luôn tập trung vào mục tiêu bán lẻ (các DN nhỏ và vừa, cá nhân). Tuy nhiên, trong phát triển kinh tế luôn có sự liên kết giữa các chuỗi kinh doanh và các DN với nhau. Vì thế, muốn phát triển được tín dụng cho mục tiêu này, trước hết ngân hàng phải có mối quan hệ tốt với DN lớn, đứng đầu nguồn cung cấp trong một ngành.

Chẳng hạn, khi ngân hàng muốn tham gia vào ngành mía đường, có thể là các nhà cung cấp hoặc DN nhỏ và vừa trong ngành, thậm chí là khách hàng lĩnh vực này. Vì thế, để tạo lập hệ thống khách hàng và quan hệ tốt cho quá trình phát triển cũng như quản lý được rủi ro, trước hết, các nhà băng phải làm sao có được mối quan hệ từ DN lớn trong lĩnh vực đó như một đối tác. Bởi khi đặt mối quan hệ đối tác, không chỉ cung cấp sản phẩm cho hai bên, mà còn thiết kế các sản phẩm phù hợp để tăng sức mạnh của nhau. Đó cũng là một cách để phát triển khách hàng một cách an toàn và bền vững trong hoạt động kinh doanh.

BHS vốn là một DN mạnh trong lĩnh vực mía, đường, lại đang trong quá trình nâng cao năng lực kinh doanh và có những khoản đầu tư, phát hành trái phiếu thích hợp với chu kỳ đầu tư này. Trong khi đó, năng lực kinh doanh và tiềm lực tài chính của OCB tương đối tốt, đủ tiêu chuẩn để đầu tư vào trái phiếu, nên OCB quyết định đầu tư 500 tỷ đồng vào trái phiếu do BHS phát hành.

So với việc vay vốn tín dụng ngân hàng, phát hành trái phiếu có lợi hơn, theo ông?

Trước hết, các DN phải xác định được mục tiêu đầu tư là gì? Đối với những khoản đầu tư mà tài sản dần hình thành thì nên sử dụng các công cụ truyền thống của ngân hàng là các khoản vay trung, dài hạn.

Tuy nhiên, với các khoản vốn nhằm tái cấu trúc công ty hoặc đầu tư mới, có nhu cầu tăng mạnh vốn đầu tư, các doanh nghiệp sẽ tính đến phát hành trái phiếu để đảm bảo nguồn vốn và dòng tiền. Bên cạnh đó, doanh nghiệp có thể vay vốn ở các kỳ hạn ngắn, trung và dài hạn để bù đắp vốn. Vì thế, việc phát hành trái phiếu hay vay vốn tín dụng đều luôn phụ thuộc vào mục đích của DN.

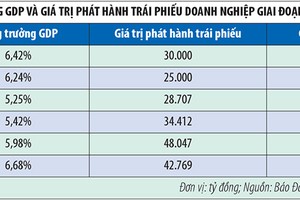

Xin cho biết đánh giá của ông về trái phiếu DN trong ngắn và trung hạn?

Trong ngắn hạn, thị trường vẫn nằm trong mức độ phát hành lần đầu. Trước mắt, có thể sự quan tâm đối với trái phiếu DN phần lớn thuộc về nhà đầu tư tổ chức là ngân hàng. Nhưng trong dài hạn, sẽ có các quỹ đầu tư nước ngoài quan tâm, thậm chí là các nhà đầu tư cá nhân. Bởi so với các công cụ đầu tư khác, mặc dù có những rủi ro nhất định, song trái phiếu DN an toàn hơn so với các công cụ tài chính khác. Cùng với trái phiếu Chính phủ, trái phiếu DN có quy mô nhỏ hơn nên sẽ thu hút được các nhà đầu tư cá nhân tham gia, từ đó phát triển thị trường trái phiếu thứ cấp.

Điều này có nghĩa rằng, sự quan tâm của ngân hàng đối với trái phiếu DN sẽ gia tăng?

Đúng vậy! Tôi cho rằng, các ngân hàng quan tâm nhiều hơn đến trái phiếu DN của gia tăng trong thời gian tới. Bởi lĩnh vực tài chính-ngân hàng-chứng khoán luôn có mối quan hệ mật thiết với nhau. Trước đây, ở giai đoạn thị trường chứng khoán tăng trưởng “nóng”, giá cổ phiếu tăng cao khiến nhiều nhà đầu tư bị hấp dẫn, nên khi đó chỉ tập trung đầu tư vào chứng khoán. Nhưng nếu xét về quá trình phát triển quy chuẩn, thì trước tiên phải là trái phiếu.

Trái phiếu là công cụ đầu tư an toàn, song chính vì vậy mà mức sinh lời và khả năng tạo lợi nhuận đột biến sẽ không bằng cổ phiếu. Điều quan trọng là DN phát hành trái phiếu có hoạt động sản xuất, kinh doanh như thế nào? Mục đích phát hành trái phiếu là gì? Trái phiếu phát hành có tài sản đảm bảo hay không? Ngoài ra, còn phải xét đến diễn biến của nền kinh tế tác động ra sao đến DN đó trong hiện tại và một vài năm sau đó.

Vậy là cần thiết phải thúc đẩy phát triển thị trường trái phiếu DN, thưa ông?

Phần lớn trái phiếu DN hiện nay là trái phiếu có tài sản đảm bảo, nhưng khả năng trong tương lai sẽ có nhiều loại trái phiếu, trong đó có trái phiếu không tài sản đảm bảo. Dĩ nhiên, loại trái phiếu không tài sản đảm bảo sẽ rủi ro hơn. Tuy nhiên, xét về kinh tế vĩ mô, nếu nền kinh tế phát triển tốt, bản thân DN cũng phát triển thì mức độ an toàn sẽ cao hơn. Vì thế, cần thiết phải phát triển thị trường trái phiếu DN, bởi đây là một sản phẩm quan trọng, có thể thay thế được sản phẩm truyền thống của ngân hàng.

Mặt khác, các khoản vay ngân hàng không thể chuyển nhượng hay bán lại khoản vay, còn nếu muốn bán lại thì phải bán tất cả khoản vay, và điều này nhà đầu tư không thể tham gia. Trong khi đó, trái phiếu DN có thể chuyện nhượng được trong khoảng thời gian cam kết. Như vậy, rõ ràng, trái phiếu DN là một công cụ đầu tư năng động. Người đầu tư ban đầu có thể đầu tư, nhưng không thể giữ cho đến cuối cùng mà có thể bán lại. Quan trọng là việc hình thành thị trường và các DN đủ chuẩn phát hành trái phiếu ở tương lai.