Kết thúc tuần giao dịch, VN-Index giảm 38,9 điểm (-3,26%), xuống 1.154,15 điểm và là tuần thứ 3 liên tiếp giảm điểm. Thanh khoản đạt hơn 92.945,2 tỷ đồng, giảm 21,6% so với tuần trước, khối lượng giao dịch giảm 17%.

Đây cũng là tuần kết thúc quý III/2023, và chỉ số VN-Index tăng 3,03% so với quý II, duy trì ba quý liên tiếp tăng điểm.

Chỉ số HNX-Index kết tuần này giảm 6,8 điểm (-2,8%), xuống 236,35 điểm, nhưng tổng kết quý III vẫn tăng 3,97% so với quý II.

Trong tuần qua, thị trường đón nhận một số thông tin ở bên ngoài, nổi bật là sức ép tâm lý đối với nhiều thị trường lớn, khi đồng USD tiếp tục tăng và lãi suất của Fed, ECB và nhiều ngân hàng trung ương lớn khác đều được dự báo sẽ giữ ở mức cao trong thời gian dài hơn.

Đồng USD có thời điểm đã chạm mức cao nhất trong 10 tháng, trong khi lợi suất trái phiếu kỳ hạn 10 năm có lúc đã lên mức đỉnh trong 16 năm.

Thêm vào đó, các dự báo được công bố ngày 20/9 cho thấy phần lớn các nhà hoạch định chính sách của Fed dự kiến sẽ có thêm một đợt tăng lãi suất nữa trong ba tháng cuối năm.

Ở trong nước, dữ liệu quan trọng nhất là GDP quý III/2023 ước tính tăng 5,33% so với cùng kỳ năm trước, có xu hướng tích cực khi quý I tăng 3,28%, quý II tăng 4,05%. GDP 9 tháng năm 2023 tăng 4,24% so với cùng kỳ năm trước.

Bên cạnh đó, Ngân hàng Nhà Nước tiếp tục phát hành tín phiếu trong tuần nâng mức đã phát hành lên 70.000 tỷ đồng.

Ngoài ra, Ủy ban Chứng khoán Nhà nước tổ chức họp bàn với các Ngân hàng lưu ký để chia sẽ và trao đổi mô hình cho giải pháp tháo gỡ vấn đề ký quỹ trước giao dịch ngày 26/9/2023.

Cuối cùng là FTSE tiếp tục giữ Việt Nam trong danh sách theo dõi nâng hạng thị trường chứng khoán.

Trong tuần, nhóm cổ phiếu bị bán mạnh nhất vẫn là cổ phiếu bất động sản, xây dựng với TCH (-14%), NHA (-13,79%), DRH (-12,87%), TDC (-11,69%), NBB (-11,29%), CEO (-10,88%)...

Các cổ phiếu công ty chứng khoán phần lớn cũng ảm đạm với VIX (-11,27%), WSS (-10,39%), PSI (-8,57%), VDS (-7,65%), VND (-6,85%) ... và chỉ một vài cái tên nhích lên là FTS (+8,21%), BSI (+5,26%), MBS (+4,59%) ...

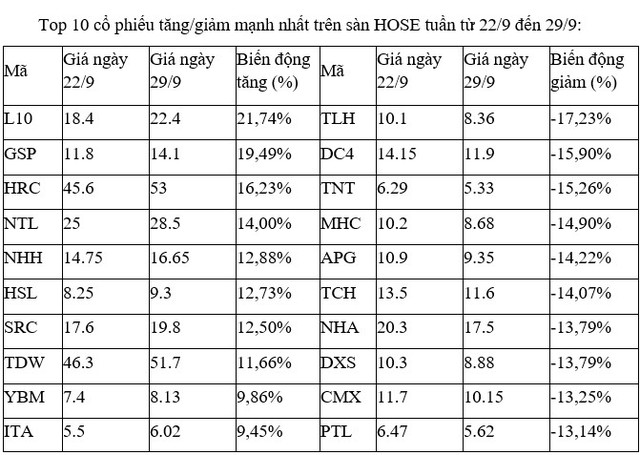

Trên sàn HOSE, những cổ phiếu tăng tốt nhất phân hóa và không thuộc nhóm ngành nào cụ thể, nhưng cổ phiếu vận tải GSP tiếp tục tăng tốt sau khi các cổ phiếu nhóm này vượt trội so với thị trường chung vào tuần trước.

Trong khi đó, L10, HRC, SRC, TDW và YBM giao dịch rất ảm đạm với khối lượng khớp lệnh trong các phiên không đáng kể.

Ở chiều ngược lại, cổ phiếu TLH bị chốt lời, sau khi là mã tăng tốt thứ hai trên sàn vào tuần trước với mức tăng gần 19%.

Các mã giảm sâu khác vẫn chiếm đa số là ở nhóm bất động sản, xây dựng vừa và nhỏ với DC4, TNT, TCH, NHA, DXS, PTL, cùng cổ phiếu APG ở nhóm công ty chứng khoán.

|

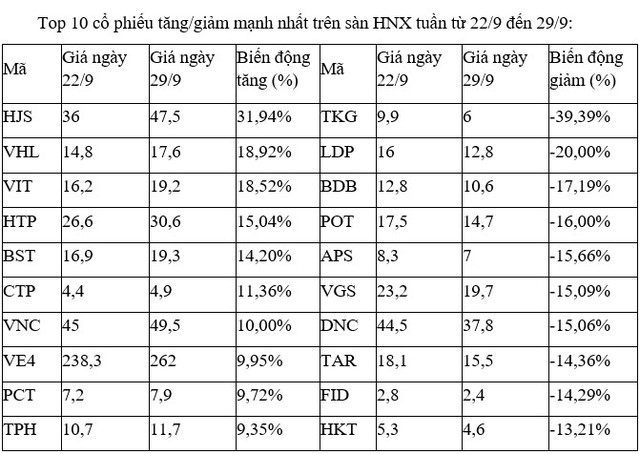

Trên sàn HNX, tâm lý thận trọng cao khiến các cổ phiếu tăng mạnh nhất đều chỉ chỉ tương đương với tuần điều chỉnh sâu trước đó, ngoại trừ cổ phiếu HJS, nhưng mã này thanh khoản rất thấp trong các phiên, thậm chí có ngày còn trắng giao dịch.

Ở chiều ngược lại, cổ phiếu TKG thêm một tuần bị bán tháo, sau khi giảm gần 19% trong tuần trước. Tổng cộng, cổ phiếu này đã có bảy phiên liên tiếp giảm sàn, dù gần đây không có thông tin nào mới đáng kể.

|

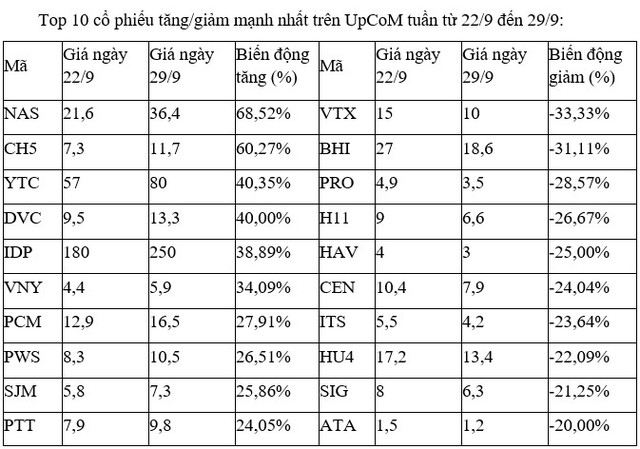

Trên UpCoM, phần lớn các cổ phiếu tăng, giảm mạnh nhất đều chỉ có thanh khoản thấp, ngoại trừ hai cái tên ở nhóm giảm sâu là CEN và HU4. Trong đó, cổ phiếu CEN trồi sụt mạnh với liên tiếp những phiên tăng mạnh rồi lại giảm không phanh, chẳng hạn như phiên giảm sàn ngày 26 và tăng trần trong phiên 28/9.

|