8 năm mất hơn 15% thị phần

Theo số liệu công bố của Cục Quản lý giám sát bảo hiểm (Bộ Tài chính), năm 2020, Bảo hiểm Bảo Việt là nhà bảo hiểm dẫn đầu thị trường về doanh thu phí bảo hiểm gốc khi ước đạt 9.301 tỷ đồng (giảm 9,7% so với năm 2019), các vị trí tiếp theo lần lượt là Bảo hiểm PVI (7.547 tỷ đồng và tăng 3,4%), Bảo hiểm Bưu điện - PTI (6.000 tỷ đồng và tăng 5,4%), Bảo hiểm Bảo Minh (3.864 tỷ đồng và giảm 0,3%) và Bảo hiểm Petrolimex - PJICO (3.479 tỷ đồng và tăng 13,5%).

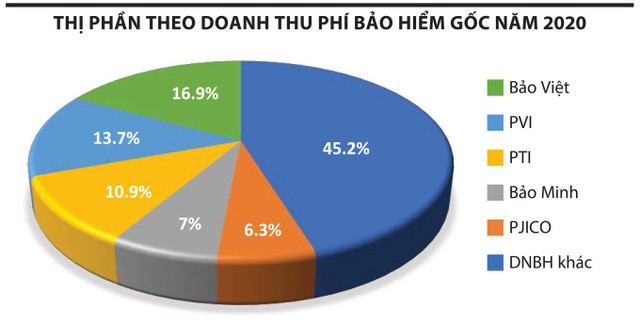

Về thị phần doanh thu phí bảo hiểm gốc, Bảo Việt cũng là cái tên đứng đầu với 16,9% thị phần, nhưng đã giảm 3,4% so với năm 2019. Tiếp đó là Bảo hiểm PVI với 13,7% thị phần (giảm 0,3%), PTI với 10,9% thị phần (tăng 0,6%), Bảo Minh là 7% thị phần (giảm 0,1%) và PJICO là 6,3% thị phần (tăng 0,6%). Như vậy, tổng thị phần doanh thu phí bảo hiểm gốc năm 2020 của 5 nhà bảo hiểm này là 54,8% và giảm 2,6% so với năm 2019.

Thực tế, mức tổng thị phần doanh thu phí bảo hiểm gốc của Top 5 doanh nghiệp bảo hiểm dẫn đầu không phải đến nay mới giảm, mà đã đi xuống từ năm 2012 khi ở mức 70%, tức đã mất 15,2% thị phần trong 8 năm.

Theo các doanh nghiệp bảo hiểm, nguyên nhân chính khiến thị phần của các doanh nghiệp dẫn đầu sụt giảm là do thay đổi chiến lược hoạt động theo hướng tập trung nâng cao sự hiệu quả, không đẩy doanh thu tăng trưởng nóng như giai đoạn trước. Dịch bệnh Covid-19 tuy là yếu tố khách quan, nhưng cũng khiến sự thay đổi diễn ra nhanh hơn.

Tận dụng cơ hội các doanh nghiệp đầu ngành tái cơ cấu hoạt động, các doanh nghiệp nhỏ đã đẩy mạnh số hóa hệ thống quy trình, cải tiến sản phẩm, dịch vụ…, qua đó cải thiện đáng kể thị phần.

Số liệu của Cục Quản lý giám sát bảo hiểm cho thấy, trong năm 2020 nổi lên một số doanh nghiệp bảo hiểm có tỷ lệ tăng trưởng doanh thu phí bảo hiểm gốc cao như Bảo hiểm OPES (đạt doanh thu 524 tỷ đồng, tăng 169% so với năm 2019), Bảo hiểm Hàng không - VNI (1.650 tỷ đồng và tăng 39,8%), Bảo hiểm Sài Gòn - Hà Nội (2.000 tỷ đồng và tăng 34,6%), Bảo hiểm Xuân Thành (494 tỷ đồng và tăng 31,9%)...

Nhiều ý kiến cho rằng, xu hướng thu hẹp thị phần của các doanh nghiệp đầu ngành sẽ chưa dừng lại khi các doanh nghiệp nhỏ vẫn đang cho thấy sự linh hoạt trong việc nắm bắt cơ hội vươn lên.

|

Thành, bại tại… Covid

Thực tế, đại dịch Covid-19 một mặt tác động tiêu cực lên hoạt động chung của ngành bảo hiểm, nhưng cũng là yếu tố giúp giảm tỷ lệ bồi thường - vốn quyết định hiệu quả kinh doanh của doanh nghiệp bảo hiểm.

Thống kê của Cục quản lý giám sát bảo hiểm cho thấy, số tiền thực bồi thường bảo hiểm gốc của thị trường bảo hiểm phi nhân thọ năm 2020 ước đạt khoảng 20.560 tỷ đồng, tương đương tỷ lệ thực bồi thường bảo hiểm gốc là 37,3% - thấp hơn con số 39% của năm 2019.

Theo đánh giá của các doanh nghiệp bảo hiểm, mức tỷ lệ bồi thường năm 2020 là mức thấp nhất trong nhiều năm trở lại đây. Việc đi lại của người dân bị hạn chế để tránh dịch bệnh lây lan vô hình chung làm giảm rủi ro tai nạn giao thông, từ đó giảm tỷ lệ bồi thường nghiệp vụ bảo hiểm xe cơ giới, bảo hiểm tai nạn.

Trong cơ cấu các nghiệp vụ bảo hiểm của doanh nghiệp phi nhân thọ, bảo hiểm xe cơ giới luôn mang lại nguồn thu cao nhất do thường chiếm tỷ trọng doanh thu cao, khoảng 1/3 trong tổng doanh thu các nghiệp vụ. Tuy nhiên, tỷ lệ bồi thường của nghiệp vụ này cũng cao không kém, thường chiếm khoảng 60% tổng chi phí. Chính vì vậy, khi tỷ lệ bồi thường xe cơ giới giảm tức là chi phí giảm, mà chi phí giảm thì lợi nhuận sẽ tăng lên. Tính toán sơ bộ của các doanh nghiệp bảo hiểm phi nhân thọ cho thấy, trong năm 2020, tỷ lệ bồi thường xe cơ giới toàn thị trường ở mức 50%, giảm so với con số 54% của năm 2019.

Hiệu ứng tích cực từ việc giảm tỷ lệ bồi thường không chỉ diễn ra tại Việt Nam, mà còn ở nhiều thị trường khác. Theo A.M. Best, kết quả kinh doanh bảo hiểm năm 2020 ở một số thị trường phát triển đã tăng 2,5 điểm phần trăm so với với năm 2019 nhờ công tác định phí bảo hiểm thương mại cải thiện và tỷ lệ bồi thường bảo hiểm nói chung và nghiệp vụ bảo hiểm xe cơ giới nói riêng giảm mạnh. Đơn cử, tại Ý, bồi thường bảo hiểm giảm 7 điểm phần trăm chủ yếu do bồi thường bảo hiểm xe cơ giới giảm…

Theo dự báo của Swiss Re, tốc độ tăng trưởng phí bảo hiểm của thị trường bảo hiểm phi nhân thọ thế giới sẽ đạt khoảng 3,6% trong giai đoạn 2021-2022. Thị trường bảo hiểm thương mại “cứng” ở một mức độ chưa từng thấy kể từ giai đoạn 2002-2003 và phục hồi ở hầu hết các thị trường mới nổi. Trong khi đó, các sản phẩm bảo hiểm cá nhân sẽ chứng kiến sự cạnh tranh gia tăng, đặc biệt trong các phân khúc được hưởng lợi từ việc khiếu nại thấp như bảo hiểm bồi thường y tế hoặc bảo hiểm xe cơ giới.

Với thị trường bảo hiểm phi nhân thọ Việt Nam, dù vẫn còn nhiều thách thức, nhưng đa phần các doanh nghiệp bảo hiểm đều cho rằng sẽ quay lại đà tăng trưởng 2 con số trong năm 2021, ở mức 10% (tăng so với con số ước tính 8% năm 2020 của Bộ Tài chính).

Được biết, trong năm qua, tổng doanh thu phí bảo hiểm gốc của thị trường phi nhân thọ ước đạt 55.094 tỷ đồng, tăng 3,2% so với năm 2019. Một số nghiệp vụ dự kiến tăng trưởng cao là bảo hiểm con người (do ý thức của người dân về bảo hiểm tốt hơn), bảo hiểm hàng hóa (có cơ hội phát triển do gia tăng đầu tư), bảo hiểm tài sản (tăng mạnh trở lại khi các khoản tiền đầu tư công tiếp tục được giải ngân sau thời gian chậm lại vì dịch bệnh) và bảo hiểm xe cơ giới (Chính phủ đã cho phép doanh nghiệp được cấp giấy chứng nhận bảo hiểm bằng cả bản cứng và điện tử, nâng mức bồi thường với bảo hiểm trách nhiệm dân sự chủ xe cơ giới…).

Năm 2020, xét theo nghiệp vụ thì bảo hiểm xe cơ giới vẫn chiếm tỷ trọng lớn nhất trong tổng doanh thu (17.551 tỷ đồng, chiếm tỷ trọng 31,9%), tiếp theo là bảo hiểm sức khỏe (17.322 tỷ đồng, chiếm tỷ trọng 31,4%), bảo hiểm tài sản và bảo hiểm thiệt hại (7.101 tỷ đồng, chiếm tỷ trọng 12,9%)…