Hiệu quả hoạt động chưa khởi sắc

Thành lập tháng 4/1971 trên cơ sở sát nhập Cục Phân phối dược phẩm, Cục Dược liệu và Cục Quản lý sản xuất trực thuộc Bộ Y tế, Tổng công ty Dược Việt Nam - Vinapharm (DVN) là tổng công ty nhà nước duy nhất hoạt động trong lĩnh vực dược phẩm với hoạt động chính là nghiên cứu, phát triển, sản xuất, kinh doanh, dược phẩm, thực phẩm chức năng và thiết bị y tế.

Ngoài tổng công ty mẹ và 3 đơn vị trực thuộc là các trung tâm nghiên cứu, dịch vụ, văn phòng đại diện, hoạt động kinh doanh của DVN còn thông qua 4 công ty con bao gồm Dược phẩm TW Codupha, CPC 1, TW 3 và Codupha Lào.

Bên cạnh đó, Công ty cũng góp vốn vào 8 công ty liên kết và 14 khoản đầu tư tài chính dài hạn với tổng giá trị 1.393 tỷ đồng. Nhiều doanh nghiệp trong đó cũng là các tên tuổi đầu ngành, năng lực sản xuất - tài chính mạnh, mạng lưới phân phối rộng khắp như OPC, Imexpharm, Mekophar, Vidipha, TW 3, TW 25, TW 2…

Mặc dù là “ông lớn” trong lĩnh vực dược phẩm tại Việt Nam cả về quy mô và vị thế, tuy nhiên, hiệu quả hoạt động của DVN lại khá thấp so với quy mô tài sản, nguồn vốn khi doanh thu liên tục sụt giảm, lợi nhuận hầu như không tăng trưởng.

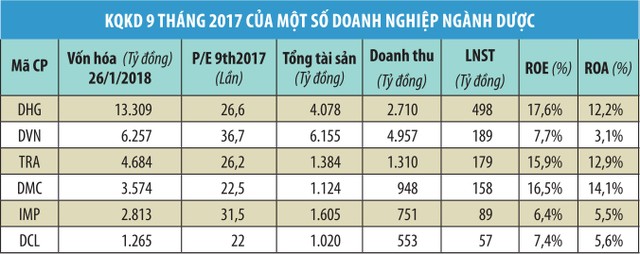

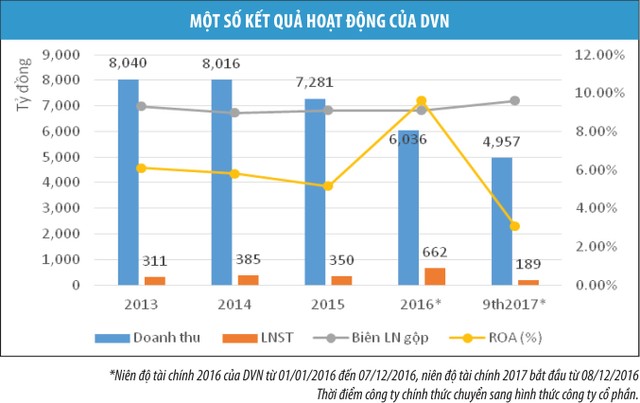

Theo bản công bố thông tin tháng 5/2016, Bản cáo bạch tháng 5/2017 và các báo cáo tài chính (BCTC) của DVN, nếu như năm 2013, doanh thu hợp nhất đạt 8.040 tỷ đồng, thì năm 2016, doanh thu chỉ còn 6.036 tỷ đồng, giảm 24,9% so với 2013 và giảm 17,1% so với 2015. Biên lợi nhuận gộp hàng năm cũng chỉ dao động trên 9%, khá thấp so với các doanh nghiệp trong ngành.

Trong năm 2016, mặc dù lợi nhuận sau thuế đạt 662 tỷ đồng, tăng 89% so với 2015 bất chấp doanh thu giảm, nhưng nguyên nhân lại đến từ thu nhập khác tăng mạnh, đạt 200,3 tỷ đồng, gấp 12,5 lần năm 2015 do đánh giá lại các khoản đầu tư tài chính cùng doanh thu tài chính đạt 345 tỷ đồng, tăng 1,5 lần, chủ yếu do tăng các khoản cổ tức nhận được, thay vì hiệu quả kinh doanh chính.

Doanh thu bán hàng hóa và thành phẩm giảm mạnh là nguyên nhân khiến doanh thu sụt giảm khi đây là 2 mảng kinh doanh chủ yếu nhất của DVN (doanh thu bán hàng hóa thường xuyên góp trên 90% tổng doanh thu, trong khi bán thành phẩm đóng góp từ 6% - 7%). Trong khi đó, doanh thu cung cấp dịch vụ dù tăng trưởng và có tỷ suất lợi nhuận gộp cao nhất nhưng tỷ lệ đóng góp lại không đáng kể.

Đến nay, kết quả kinh doanh quý IV và cả năm 2017 chưa được công bố, nhưng theo BCTC quý III/2017 (cho kỳ kế toán bắt đầu từ 8/12/2016 – thời điểm chính thức chuyển sang công ty cổ phần), doanh thu của DVN lũy kế đến 30/9/2017 dù đạt 4.957 tỷ đồng, bằng 81,4% thực hiện năm 2016, nhưng lợi nhuận sau thuế chỉ 189 tỷ đồng, tương đương 28,5% do không có doanh thu tài chính và doanh thu khác đột biến được ghi nhận trong 9 tháng đầu năm. Trong đó, phần dành cho cổ đông công ty mẹ là 170 tỷ đồng. Với kết quả này, tỷ suất sinh lợi trên tổng tài sản (ROS) và vốn chủ sở hữu (ROE) lần lượt chỉ đạt 2,74% và 5,1% sau 9 tháng.

Giá trị “đất vàng”

Theo BCTC được DVN công bố, tính đến 31/9/2017, DVN đang có quy mô tài sản 6.155,5 tỷ đồng, với 69,2% tài sản ngắn hạn, chủ yếu là khoản phải thu và hàng tồn kho, chiếm lần lượt 36,2% và 23,3% tổng tài sản. Trong khi đó, tài sản dài hạn chủ yếu nằm ở khoản mục đầu tư tài chính và công ty liên kết với giá trị chiếm 22,6%.

Bên cạnh đó, DVN đang quản lý và sở hữu nhiều lô đất với tổng diện tích sử dụng 9.869 m2, nằm tại nhiều vị trí đắc địa như ở Hà Nội có khu 95 Láng Hạ (3.280 m2), 60B Nguyễn Huy Tưởng (2.670 m2), 12 Ngô Tất tố (1.863 m2), tại TP. HCM là lô 178 Điện Biên Phủ (1.236 m2), 126A Trần Quốc Thảo (692 m2)... Trong đó, khu 60B nguyễn Huy Tưởng đang được DVN hợp tác với CTCP Đầu tư xây dựng Vinaconex triển khai xây dựng tổ hợp dịch vụ, thương mại, văn phòng, chung cư mang tên PVV-Vinapharm hay khu 95 Láng Hạ, 178 Điện Biên Phủ đang lập phương án hợp tác đầu tư.

Phần lớn các lô đất của DVN đều là thuê và trả tiền hàng năm. Đây là điểm hấp dẫn được nhiều nhà đầu tư biết đến và quan tâm bên cạnh hoạt động kinh doanh chính, khi giá trị quyền sử dụng đất và vị trí địa lý chưa được tính vào giá trị doanh nghiệp khi cổ phần hóa.

Theo kế hoạch 10 năm sau cổ phần hóa (2016 - 2026), DVN dự kiến đầu tư lớn cho 9 dự án với quy mô 3.000 tỷ đồng, trong đó đáng chú ý là dự án vùng dược liệu quy mô 30.000 ha với vốn đầu tư 1.000 tỷ đồng. Công ty cũng đã lên kế hoạch xây dựng và hoàn thiện hệ thống phân phối chuyên nghiệp, chất lượng - điều mà Tổng công ty đang thiếu, trên cơ sở 3 công ty con (CPC1, Codupha, TW3) khi các đơn vị thành viên mới tập trung vào sản xuất. Mục tiêu DVN đặt ra là đến năm 2021 chiếm 30% thị phần phân phối toàn thị trường.

Đây rõ ràng là mục tiêu tham vọng, đòi hỏi một nguồn vốn lớn nếu so với quy mô tài sản - nguồn vốn hiện nay, tuy nhiên, Công ty cũng đang có điểm mạnh là cơ cấu tài chính khá tốt. Mặc dù tỷ lệ nợ/vốn chủ sở hữu tính đến tháng 9/2017 ở mức 1,5 lần, nhưng phần lớn là các khoản phải trả, nợ vay chỉ chiếm 26,67% tổng nguồn vốn với giá trị 1.641,6 tỷ đồng, trong đó 97% là khoản vay ngắn hạn bổ sung vốn lưu động.

Với tỷ lệ vay nợ thấp trên quy mô tài sản, nguồn vốn cùng số dư tiền và tiền gửi các loại và dòng tiền hoạt động kinh doanh dồi dào, DVN có khả năng đáp ứng tốt nhu cầu nguồn vốn đầu tư - kinh doanh của DVN khi cần thiết, đồng thời có tiềm năng tăng trưởng lợi nhuận đột biến nếu khai thác hiệu quả tài sản là quỹ “đất vàng” đang sở hữu. Tuy nhiên, giá trị tài sản lớn nằm tại các công ty liên kết, đầu tư tài chính cũng khiến lợi nhuận sẽ thường xuyên biến động mạnh.

Triển vọng sáng cùng ngành dược

Sau 1 năm cổ phần hóa, DVN đã đăng ký giao dịch cổ phiếu trên sàn UPCoM từ tháng 5/2017 với giá chào sàn 10.400 đồng/cổ phần, tương đương giá trúng bình quân khi IPO.

Giao dịch sôi động và được thị trường đón nhận, giá cổ phiếu DVN đã có lúc vượt mức 32.000 đồng/cổ phần. Tuy nhiên, áp lực chốt lời sau đó đã khiến thị giá có lúc giảm đến 50% so với vùng đỉnh và đà tăng chỉ mới trở lại từ cuối tháng 10/2017.

Theo kế hoạch 10 năm sau cổ phần hóa (2016 - 2026), DVN dự kiến đầu tư lớn cho 9 dự án với quy mô 3.000 tỷ đồng, trong đó đáng chú ý là dự án vùng dược liệu quy mô 30.000 ha với vốn đầu tư 1.000 tỷ đồng. Mục tiêu DVN đặt ra là đến năm 2021 chiếm 30% thị phần phân phối toàn thị trường.

Theo báo cáo Triển vọng dược phẩm toàn cầu của IMS Health, trong giai đoạn 2011 - 2016, tổng chi tiền thuốc của Việt Nam đã tăng trưởng bình quân 12%/năm, trong khi tiêu dùng thuốc bình quân đầu người cũng tăng 1,7 lần. Dù vậy, con số này mới bằng một nửa so với mức trung bình của các thị trường dược phẩm mới nổi.

Các báo cáo phân tích về ngành dược phẩm cũng chung nhận định, thị trường dược phẩm Việt Nam vẫn còn nhiều tiềm năng tăng trưởng do nhu cầu chăm sóc sức khỏe gia tăng tỷ lệ thuận với thu nhập bình quân đầu người, quy mô dân số cũng như các vấn đề sức khỏe tăng do hệ quả của ô nhiễm môi trường.

Triển vọng tăng trưởng tốt chính là điều kiện thuận lợi để DVN nói riêng và các doanh nghiệp trong ngành dược phẩm nói chung tiếp tục duy trì đà tăng trưởng doanh thu, lợi nhuận. Đặc biệt với DVN khi là doanh nghiệp hoạt động lâu năm trong ngành, sở hữu, góp vốn tại nhiều doanh nghiệp lớn, đầu ngành, có mối quan hệ chặt chẽ với các bệnh viện lớn và đơn vị của Bộ Y tế.

Tính đến cuối năm 2017, Bộ Y tế là cổ đông lớn nhất tại DVN với tỷ lệ sở hữu chi phối 65%, đứng thứ 2 là Tập đoàn Việt Phương (17%) - đây là cổ đông chiến lược đã tham gia vào Công ty ngay từ khi cổ phần hóa với thời gian nắm giữ cam kết tối thiểu 5 năm, 18% còn lại là do các tổ chức, cá nhân sở hữu với tỷ lệ dưới 5%, gồm cả phần chào bán IPO 2016 và lượng cổ phiếu bán cho cán bộ công nhân viên của công ty.

Theo quyết định 1232/QD-TTg của Thủ tướng chính phủ phê duyệt danh mục doanh nghiệp có vốn nhà nước thực hiện thoái vốn giai đoạn 2020, DVN không nằm trong danh mục phải giữ cổ phần chi phối và Bộ Y tế dự kiến sẽ thoái toàn bộ để giảm tỷ lệ nắm giữ xuống 0%.

Mặc dù thông tin cụ thể về lộ trình thoái vốn cũng như đối tác quan tâm chưa được công bố, tuy nhiên đây sẽ là điều kiện thuận lợi để các cổ đông tổ chức, nhà đầu tư chiến lược tiến tới sở hữu một trong những doanh nghiệp đầu ngành trong lĩnh vực dược phẩm, từ đó nâng cao năng lực hệ thống quản trị, điều hành, định hướng hoạt động, qua đó giải bài toán hiệu quả kinh doanh còn thấp mà DVN đang gặp phải khiến định giá cổ phiếu trên thị trường không thực sự hấp dẫn.