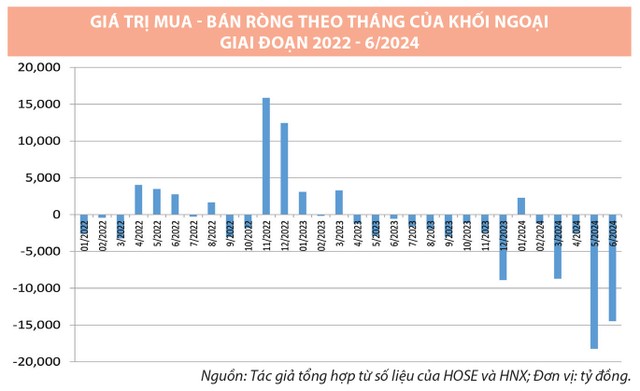

Trong 6 tháng đầu năm 2024, khối ngoại bán ròng 42.900 tỷ đồng, sau khi bán ròng 19.200 tỷ đồng trong năm 2023.

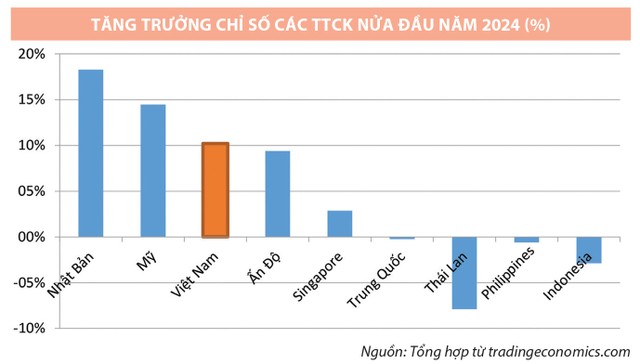

Động thái bán ròng của khối ngoại kéo dài nên tâm lý nhà đầu tư nội và diễn biến chỉ số chung không tránh khỏi bị ảnh hưởng. Tuy nhiên, trong nửa đầu năm nay, thị trường chứng khoán duy trì được xu hướng phục hồi, nhờ kinh tế tăng trưởng tích cực, hoạt động thương mại sôi động, mặt bằng lãi suất ở mức thấp, kết quả kinh doanh của các doanh nghiệp khởi sắc, nhiều sắc luật quan trọng được thông qua... Tính đến hết tháng 6/2024, thị trường chứng khoán Việt Nam có hiệu suất sinh lời thuộc tốp đầu các thị trường trên thế giới (xem đồ thị).

Thực tế cho thấy, nguyên nhân bán ròng của khối ngoại không đến từ nội tại của thị trường, mà đến từ hoạt động tái cấu trúc dòng vốn trên toàn cầu.

|

Trước đó, giai đoạn thị trường chứng khoán điều chỉnh năm 2022, khối ngoại mua ròng hơn 28.000 chỉ trong 2 tháng cuối năm.

Theo đánh giá của Ngân hàng Thế giới (tháng 4/2024), trong trường hợp được nâng hạng bởi cả MSCI và FTSE Russell, thị trường chứng khoán Việt Nam có thể thu hút 6 - 7 tỷ USD vốn đầu tư gián tiếp nước ngoài trong những năm đầu và 25 tỷ USD từ nay đến năm 2030.

Quyết tâm nâng hạng thị trường chứng khoán đã được Chính phủ, Thủ tướng Chính phủ chỉ đạo sát sao, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước quyết liệt triển khai các giải pháp nhằm đáp ứng các tiêu chí nâng hạng.

|

Hiện tại, đối với các tiêu chí của FTSE Russell, chỉ còn hai vấn đề chính mà Việt Nam cần đáp ứng để được nâng hạng lên thị trường mới nổi thứ cấp gồm: ký quỹ trước giao dịch và chi phí liên quan đến giao dịch thất bại.

Thứ nhất, đối với ký quỹ trước giao dịch, FTSE Russell đánh giá, yêu cầu ký quỹ trước giao dịch là điểm hạn chế khi nâng hạng thị trường. Theo quy định hiện hành về giao dịch chứng khoán trên thị trường chứng khoán Việt Nam, nhà đầu tư phải có đủ tiền trên tài khoản trước khi đặt lệnh mua chứng khoán. Với chu kỳ thanh toán giao dịch chứng khoán hiện nay, có tối thiểu 2 ngày kể từ thời điểm đặt lệnh/khớp lệnh (T0) đến ngày giao dịch được hoàn tất thanh toán (T+2), tiền của nhà đầu tư được lưu giữ trên tài khoản của khách hàng tại công ty chứng khoán hoặc tại ngân hàng lưu ký (trường hợp nhà đầu tư mở tài khoản lưu ký tại ngân hàng lưu ký) để đảm bảo thanh toán giao dịch. Yêu cầu này bị đánh giá là yếu tố làm gia tăng chi phí giao dịch chứng khoán (chi phí chuyển đổi ngoại tệ, chi phí cơ hội phát sinh trong trường hợp lệnh đặt không thành công, các khoản tiền lãi ngân hàng không sinh lời trong thời gian chuyển đổi).

|

Thứ hai, chi phí liên quan tới giao dịch thất bại là tiêu chí mà thị trường chứng khoán Việt Nam chưa được FTSE Russel đánh giá, do thị trường mặc định không gặp bất kỳ giao dịch không thành công nào.

Bên cạnh đó, một vấn đề khác đang là trở ngại đối với các nhà đầu tư tổ chức nước ngoài là thủ tục đăng ký tài khoản vốn đầu tư gián tiếp nước ngoài tại khu vực ngân hàng lưu ký.

Theo bà Nguyễn Thu Thủy, Phụ trách Ban Chiến lược, Phát triển và Quan hệ quốc tế, Tổng công ty Lưu ký và Bù trừ chứng khoán Việt Nam, một số nhà đầu tư là quỹ đầu tư quốc tế gặp vướng mắc khi tiến hành mở loại tài khoản này. Như trường hợp Quỹ Northern Trust (tổng tài sản lưu ký toàn cầu 12.800 tỷ USD, tổng tài sản quản lý giúp nhà đầu tư cá nhân là 1.500 tỷ USD), thủ tục mở tài khoản vốn đầu tư gián tiếp nước ngoài còn yêu cầu hồ sơ của từng nhà đầu tư trong Quỹ và phải hợp thức hóa lãnh sự, dẫn đến mất nhiều thời gian, có thể lên tới 2 năm để thu thập hồ sơ mở tài khoản vốn đầu tư gián tiếp, trước khi có thể mở được tài khoản giao dịch. Tình huống này xảy ra với tất cả các nhà đầu tư tổ chức nước ngoài là quỹ đầu tư quốc tế. Một quỹ đầu tư thông thường với số lượng nhà đầu tư không lớn cũng mất hơn 3 tháng để thực hiện hợp pháp hóa lãnh sự cho từng nhà đầu tư góp tiền vào quỹ.

Việc chưa có quy định cho phép nhà đầu tư nước ngoài thực hiện giao dịch ký quỹ (margin) cũng được xem là một rào cản đối với việc tăng quy mô thanh khoản của khối ngoại.

Với các hạn chế trên, Việt Nam cần có giải pháp mang tính toàn diện, thống nhất để vừa đạt được mục tiêu nâng hạng thị trường, thu hút và giữ chân dòng vốn ngoại, vừa đảm bảo thị trường phát triển ổn định, bền vững.

Về vấn đề yêu cầu ký quỹ đầy đủ trước giao dịch chứng khoán, cơ quan chức năng cần sớm xem xét, ban hành thông tư sửa đổi các thông tư liên quan đến quy định về giao dịch chứng khoán trên hệ thống giao dịch chứng khoán; bù trừ và thanh toán giao dịch chứng khoán; hoạt động của công ty chứng khoán và công bố thông tin trên thị trường chứng khoán. Với việc triển khai lấy ý kiến của công chúng từ cuối tháng 3/2024, Bộ Tài chính đang tiếp tục rà soát, tiếp thu các ý kiến để có thể sớm ban hành thông tư. Tuy nhiên, các giải pháp đưa ra cần thận trọng để cân bằng giữa rủi ro và hiệu quả của thị trường khi thay đổi chu kỳ thanh toán, như đặt hạn mức giao dịch cho các thành viên thị trường.

Về khả năng tiếp cận thị trường của nhà đầu tư nước ngoài, kiến nghị Thủ tướng Chính phủ giao Ngân hàng Nhà nước xem xét, rà soát quy trình mở tài khoản đầu tư gián tiếp của nhà đầu tư nước ngoài để giảm thiểu thủ tục không cần thiết và rút ngắn thời gian mở tài khoản. Theo đó, đối với quy định về mở tài khoản vốn đầu tư gián tiếp tại các ngân hàng thương mại, cần linh hoạt hơn trong việc hợp hoá lãnh sự đối với nhà đầu tư nước ngoài, có thể xem xét áp dụng việc hồ sơ chứng thực được thực hiện bởi tổ chức do Đại sứ quán Việt Nam chấp thuận. Cho phép nhà đầu tư nước ngoài mở vốn đầu tư gián tiếp qua eKYC, do đây là tài khoản chuyên dùng đặc biệt.

Đối với quy định về đăng ký mã số giao dịch chứng khoán, cần bổ sung hướng dẫn cụ thể về nội dung uỷ quyền đăng ký mã số giao dịch của nhà đầu tư cho thành viên lưu ký, đồng thời bổ sung hướng dẫn về việc xác thực chữ ký của người có thẩm quyền trong các trường hợp khác nhau, ví dụ trong trường hợp tổ chức không sử dụng con dấu.

Đối với vấn đề giao dịch ký quỹ, cần nghiên cứu giải pháp để đưa đối tượng nhà đầu tư nước ngoài vào danh sách được thực hiện. Điều này sẽ góp phần cải thiện thanh khoản thị trường, đồng thời mở rộng khả năng tham gia của các nhà đầu tư nước ngoài là một trong những điều kiện thúc đẩy thị trường chứng khoán Việt Nam sớm đạt mục tiêu nâng hạng.

Hiện nay, nhiều thị trường chứng khoán trong khu vực Đông Nam Á đã cho phép nhà đầu tư ngoại thực hiện giao dịch ký quỹ. Để đảm bảo tính an toàn, có thể đưa ra các quy định chặt chẽ hơn ở năng lực tài chính, năng lực đầu tư của nhà đầu tư nước ngoài, hay các chỉ tiêu liên quan đến tỷ lệ ký quỹ. Ví dụ, theo quy định Sở Giao dịch chứng khoán Singapore, tỷ lệ ký quỹ ban đầu và duy trì tối thiểu giữa nhà đầu tư trong nước và nước ngoài là khác nhau, lần lượt là 140% và 160% trên tổng dư nợ.