Vừa qua, TAND Cấp cao tại Đà Nẵng đã xét xử phúc thẩm vụ khiếu kiện quyết định hành chính giữa Thủy điện Buôn Đôn và Cục thuế tỉnh Đắk Lắk.

Theo bản án sơ thẩm, ngày 17/12/2018, Cục trưởng Cục thuế tỉnh Đắk Lắk có Quyết định số 2564 xử phạt Thủy Điện Buôn Đôn vi phạm hành chính về thuế tổng số tiền 235,6 triệu đồng. Trong đó, xử phạt về hành vi khai sai thuế là 36,2 triệu đồng; truy thu thuế TNDN là 181,3 triệu đồng và phạt chậm nộp thuế TNDN là 18 triệu đồng.

Tại biên bản kiểm tra thuế năm 2018, cơ quan thuế xác định, năm 2016, Thủy điện Buôn Đôn có doanh thu từ hoạt động tài chính là 987 triệu đồng, gồm lãi tiền gửi ngân hàng không kỳ hạn được ưu đãi đầu tư là 19 triệu đồng, lãi tiền gửi ngân hàng có kỳ hạn là 512 triệu đồng, chênh lệch tỷ giá 455 triệu đồng. Khoản lãi tiền gửi có kỳ hạn là khoản thu nhập phát sinh trên địa bàn không được ưu đãi thuế TNDN.

Tương tự, năm 2017, doanh thu từ hoạt động tài chính là 2,9 tỷ đồng, trong đó lãi tiền gửi ngân hàng không kỳ hạn được ưu đãi đầu tư là 20,2 triệu đồng; lãi tiền gửi có kỳ hạn là thu nhập phát sinh không được ưu đãi thuế TNDN là 1,62 tỷ đồng và chênh lệch tỷ giá 1,2 tỷ đồng.

Do đó, cục thuế xác định Công ty phải chịu thu nhập chịu thuế TNDN và buộc truy thu số tiền là 181 triệu đồng (2 năm 2016, 2017).

Không đồng ý với quyết định trên, từ năm 2018, Công ty đã nhiều lần gửi đơn khiếu nại và có văn bản gửi Tổng cục thuế. Ngày 14/1/2019, Tổng cục thuế có công văn 190 trả lời: “Công ty có phát sinh lãi tiền gửi và chi phí lãi vay nên thu nhập từ lãi tiền gửi được bù trừ vào chi phí để tính thu nhập được hưởng ưu đãi theo quy định”.

Tuy nhiên, theo Cục thuế tỉnh Đắk Lắk, Công ty không được bù trừ lãi tiền vay với lãi tiền gửi.

Ngày 22/10/2020, Cục thuế tỉnh Đắk Lắk có quyết định cưỡng chế thi hành quyết định hành chính thuế bằng biện pháp trích tiền từ tài khoản tiền gửi tại tổ chức tín dụng, buộc công ty phải nộp số tiền 235,6 triệu đồng.

Được biết, tại tòa sơ thẩm, đại diện Thủy điện Buôn Đôn cũng trần tình, theo cam kết trong hợp đồng tín dụng với ngân hàng, đối với các khoản vay chưa đến hạn trả nợ nếu muốn trả trước hạn toàn bộ hoặc một phần phải báo trước 30 ngày bằng văn bản và được sự chấp thuận của bên cho vay. Ngoài ra, khoản tiền trả trước một phần phải tối thiểu là 5 triệu USD (khoảng 114 tỷ đồng).

Khi trả nợ trước hạn phải trả thêm lãi suất cộng dồn tính trên số tiền trả trước và tiền phạt. Do vậy, công ty đã đem tiền vay chưa sử dụng đi gửi tại tổ chức tín dụng khác để lấy lãi.

Lãi tiền vay cao hơn lãi tiền gửi

Quá trình tố tụng, tòa án đã thu thập BCTC đã kiểm toán của Thủy điện Buôn Đôn. Theo đó, năm 2016, Công ty có lãi vay phải trả là 44 tỷ đồng, năm 2017 là 53 tỷ đồng. Tòa án nhận định, theo nguyên tắc tính thuế, lãi tiền vay phải trả cao hơn lãi tiền gửi nên thu nhập chịu thuế bằng 0.

Như vậy, cách tính thuế của Cục thuế tỉnh Đắk Lắk là trái quy định tại khoản 2, Điều 4, Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính. Cục thuế lấy doanh thu lãi tiền gửi để tính thuế TNDN mà không trừ chi phí lãi vay là không đúng.

Tòa phúc thẩm giữ nguyên bản án sơ thẩm là chấp nhận đơn khởi kiện của Thủy điện Buôn Đôn, hủy Quyết định số 2564 về việc xử phạt vi phạm hành chính và Quyết định số 2529 về việc cưỡng chế thi hành quyết định hành chính.

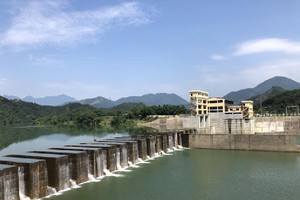

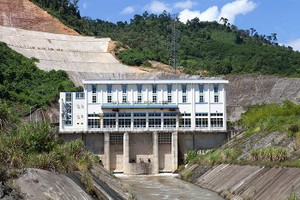

Thủy điện Buôn Đôn được thành lập năm 2009, hiện nay vốn điều lệ là 600 tỷ đồng. Công ty là chủ đầu tư công trình thủy điện Srêpôk 4A, công suất 64 MW (gồm 2 ổ máy).

BCTC quý II/2021 thể hiện, tổng tài sản Công ty là 1.565 tỷ đồng, gồm tài sản ngắn hạn là 240 tỷ đồng; tài sản dài hạn là 1.325 tỷ đồng. Cơ cấu nợ chủ yếu là nợ vay tài chính dài hạn (633 tỷ đồng) còn nợ ngắn hạn (173 tỷ đồng).

6 tháng đầu năm 2021, Công ty đạt doanh thu bán hàng và cung cấp dịch vụ là 91,1 tỷ đồng; lợi nhuận gộp đạt 23,4 tỷ đồng (cùng kỳ năm ngoái âm 14,8 tỷ đồng). Công ty ghi nhận lãi 3,7 tỷ đồng (cùng kỳ năm ngoái âm 43,4 tỷ đồng).

Công ty giải trình nguyên nhân lãi là do sản lượng sản xuất cao dẫn đến doanh thu tăng và chi phí lãi vay thấp nên chi phí giảm. Năm 2021, Công ty đặt chỉ tiêu lợi nhuận sau thuế là 72 tỷ đồng (bằng với con số đã thực hiện năm 2020).

Kết thúc phiên giao dịch ngày 10/8, cổ phiếu BSA giao dịch mức giá 14.400 đồng/cp.