Ông Dominic Scriven

Dragon Capital đánh giá thế nào về các quy định mới liên quan đến công bố thông tin về môi trường và xã hội trong Thông tư 155? Đâu là những điểm mới và quan điểm của Quỹ về những thay đổi này?

Quy định công bố thông tin về môi trường và xã hội trong Thông tư 155 đánh dấu một bước tiến quan trọng của Việt Nam nhằm hướng đến một thị trường tài chính bền vững. Đây là lĩnh vực mà các NĐT quốc tế rất quan tâm, vì sắp tới, triển vọng phát triển dài hạn của công ty sẽ được trình bày rõ hơn trong báo cáo thường niên thông qua các mục tiêu phát triển bền vững, sự tuân thủ pháp luật về bảo vệ môi trường, cũng như cách thức doanh nghiệp quản lý những tác động và rủi ro có liên quan đến môi trường và xã hội.

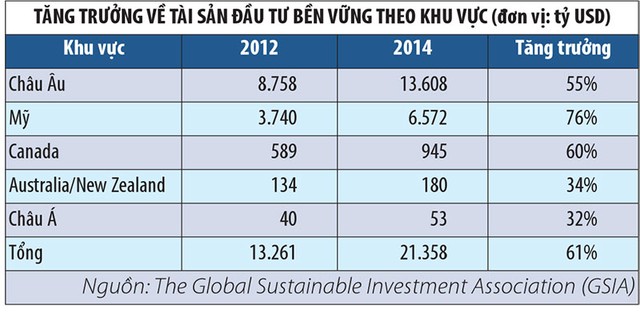

Đầu tư có trách nhiệm và bền vững đang trở thành một trong những tiêu chí đầu tư quan trọng nhất trên thế giới. Ở châu Á, khuynh hướng đầu tư này cũng đang dần phát triển. Tổng tài sản quản lý dành cho tiêu chí đầu tư bền vững của toàn cầu đã mở rộng đáng kể trong những năm gần đây.

Theo số liệu của The Global Sustainable Investment Association (GSIA), số tài sản này đã tăng từ 13,3 nghìn tỷ USD đầu năm 2012 lên 21,4 nghìn tỷ USD trong đầu năm 2014. Trong đó, những khu vực phát triển mạnh nhất là Mỹ, Canada và châu Âu, chiếm gần 99% tài sản đầu tư bền vững của toàn cầu (xem bảng).

Như vậy, để Việt Nam có thể thu hút được nguồn vốn dài hạn này, chúng ta cần có những bước chuẩn bị tốt trong việc minh bạch hóa thông tin, nâng cao chất lượng của doanh nghiệp niêm yết thông qua quản trị tốt rủi ro về ESG (environmental, social and governance). Việc này sẽ góp phần cải thiện xếp hạng thị trường vốn của Việt Nam với khu vực.

Hiện UBCK và hai Sở GDCK đang tích cực tiến hành nghiên cứu và phát triển chỉ số ESG cũng như các sản phẩm tài chính xanh, tuy nhiên, để phát triển được các chỉ số này, việc đầu tiên chúng ta cần các doanh nghiệp minh bạch hóa thông tin ESG qua báo cáo phát triển bền vững.

Các quy định của Việt Nam đã tiệm cận hơn quy định của các nước trong khu vực về công bố thông tin ở nội dung này chưa, thưa ông?

Phụ lục 4 của Thông tư nêu rõ, về vấn đề môi trường, doanh nghiệp cần trao đổi các thông tin liên quan đến việc quản lý nguồn nguyên vật liệu, mức tiêu thụ năng lượng và tiêu thụ nước trong năm, từ đó chia sẻ các sáng kiến nhằm tiết kiệm năng lượng. Về mặt xã hội, những vấn đề cốt lõi cũng được đề cập, bao gồm các chính sách liên quan đến phúc lợi, điều kiện làm việc, nhằm đảm bảo sức khỏe và an toàn cho người lao động; trách nhiệm của doanh nghiệp đối với cộng đồng địa phương.

Riêng về khía cạnh này, theo tôi, doanh nghiệp cần trao đổi thêm về các tác động từ chính hoạt động doanh nghiệp tới cộng đồng địa phương, đặc biệt là những nơi doanh nghiệp có trụ sở, nhà máy hoạt động, đồng thời chia sẻ với NĐT các biện pháp được áp dụng nhằm khắc phục các tác động đó.

Đây là những điểm chính về công bố thông tin về môi trường và xã hội trong Thông tư 155. Tuy chưa chi tiết nhưng chúng ta có thể thấy, những yêu cầu chính yếu trong Thông tư đều có trong các thông lệ hướng dẫn thực hiện báo cáo phát triển bền vững của một số sở GDCK ban hành trong khu vực.

Việc quan trọng là doanh nghiệp cần sớm chính thức thiết lập bộ chính sách và quy trình quản lý môi trường và xã hội cho chính hoạt động của mình. Đồng thời chỉ định cụ thể nguồn nhân lực chuyên trách, kết hợp với các bộ phận trong tổ chức, nhà máy ghi nhận các số liệu cần thiết liên quan đến vấn đề này, sau đó đánh giá và phân tích các tác động, kiến nghị các giải pháp (kết hợp với các bên tư vấn nếu cần thiết), lên chỉ tiêu, nhằm từng bước cải thiện những tác động tiêu cực và đánh giá sự tiến bộ các chỉ tiêu này theo từng năm.

Là tổ chức đầu tư nước ngoài lớn, Dragon Capital đã và sẽ làm gì để thúc đẩy các quy định liên quan đến môi trưrờng và xã hội được thực thi, cũng như nâng cao hiểu biết trách nhiệm của doanh nghiệp về vấn đề này?

Dragon Capital đã đồng hành cùng Ban tổ chức trong cuộc Bình chọn báo cáo thường niên (ARA) suốt 8 năm qua. Trong khuôn khổ cuộc bình chọn, giải thưởng Báo cáo phát triển bền vững đã được đưa vào trong 3 năm gần đây với mục tiêu tạo bước đệm thúc đẩy các doanh nghiệp niêm yết làm quen và thực hiện trách nhiệm lập báo cáo phát triển bền vững.

Tuy số lượng doanh nghiệp thực hiện báo cáo phát triển bền vững còn khiêm tốn, nhưng rõ ràng số lượng có tăng dần qua từng năm, đặc biệt một số doanh nghiệp đã thể hiện sự đầu tư khá tốt cho quá trình lập báo cáo. Năm vừa rồi đã có 5 doanh nghiệp thực hiện báo cáo phát triển bền vững theo chuẩn G4 của thế giới, đây là dấu hiệu rất tiến bộ đáng trân trọng.

Dragon Capital là một định chế tài chính cam kết đầu tư có trách nhiệm, ngoài việc phân tích các chỉ số tài chính truyền thống, chúng tôi còn tích hợp các yếu tố phi tài chính bao gồm môi trường, xã hội và quản trị công ty vào trong các quyết định đầu tư. Hàng năm, Dragon Capital chủ động thực hiện việc đánh giá những vấn đề liên quan đến ESG đối với các doanh nghiệp mà Quỹ đang đầu tư.

Đây là một phần quan trọng của quy trình quản trị rủi ro, công tác đánh giá này giúp Dragon Capital cùng với doanh nghiệp xác định và kiểm soát tốt các rủi ro tiềm ẩn có khả năng gây ra những tác động tiêu cực đến môi trường và xã hội. Những tác động này có thể ảnh hưởng đến uy tín và giá trị của công ty trong tương lai.

Phát triển bền vững vẫn còn là khái niệm mới với thị trường Việt Nam. Bản thân Dragon Capital hiện cũng gặp không ít khó khăn trong quá trình tìm kiếm thông tin, đánh giá và đối thoại với doanh nghiệp về những vấn đề liên quan đến ESG. Các sáng kiến thúc đẩy và triển khai phát triển bền vững, mà cụ thể là trong các dự án phát triển năng lượng sạch, cũng gặp không ít thách thức; quá trình thay đổi nhận thức, tư duy cũng cần có thời gian.

Phát triển bền vững đang trở thành một nhiệm vụ trọng tâm của nền kinh tế thế giới, với Việt Nam, phát triển bền vững là yêu cầu xuyên suốt đến năm 2020, cần đảm bảo cân bằng hài hòa giữa tăng trưởng kinh tế và bảo vệ môi trường với phát triển xã hội. Đây là trách nhiệm chung cần có sự phối hợp đồng bộ và cần nhiều nỗ lực hơn nữa từ các nhà hoạch định chính sách, các thành viên tham gia thị trường.

Biến đổi khí hậu đang đe dọa sự phồn thịnh và tác động tiêu cực đến đời sống kinh tế, xã hội và môi trường của toàn nhân loại. Việt Nam là một trong 10 nước chịu ảnh hưởng nặng nề của biến đổi khí hậu, do mực nước biển dâng cao đến năm 2030 theo dự báo của UNDP, khoảng 45% diện tích đất nông nghiệp bị phá hủy và nhiễm mặn, 22 triệu người có khả năng mất nhà cửa, thiệt hại có thể lên đến 10% GDP.

Khi đề cập đến trách nhiệm xã hội, đây là con số mà chúng ta cần suy ngẫm để có những quyết định đúng đắn trong đầu tư và hoạt động kinh doanh. Như vậy, tích hợp ESG vào quy trình hoạt động kinh doanh, với nỗ lực nhằm giảm thiểu các tác động tiêu cực có thể gây ảnh hưởng xấu đến môi trường, hệ sinh thái và cộng đồng chính là trách nhiệm xã hội của doanh nghiệp.