Hơn một nửa số chứng khoán giao dịch dưới giá trị sổ sách

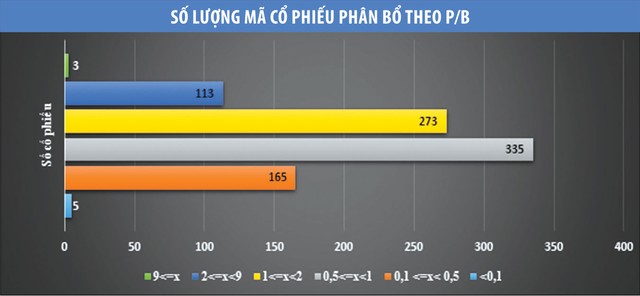

Với tổng số 896 mã chứng khoán đang giao dịch tập trung tại 2 sở giao dịch chứng khoán (bao gồm hai sàn niêm yết và sàn UPCoM), có tới 505 mã có chỉ số P/B (thị giá trên giá trị sổ sách; căn cứ theo giá giao dịch kết thúc phiên ngày 19/6/2018 và giá trị sổ sách hạch toán trên báo cáo tài chính công bố gần nhất) nhỏ hơn 1. Kết quả này tương đương tỷ lệ 56,36% số mã chứng khoán có giá thấp hơn giá trị sổ sách.

Trong nhóm này, có tới 5 mã có thị giá nhỏ hơn 10% giá trị sổ sách; 16 mã có thị giá trong khoảng từ 10 – 20% giá trị sổ sách.

5 mã chứng khoán có P/B thấp nhất trên thị trường bao gồm: KSK (0,06 lần), SGO, CDO (0,08 lần), BII, LCM (0,09 lần). Các mã này đều ít nhiều có những sự kiện liên quan đến thao túng giá (xử phạt cá nhân như trường hợp SGO, hoặc đang có quyết định điều tra cá nhân liên quan đến thao túng giá cổ phiếu như CDO, từng có nghi vấn tài chính bất thường như KSK, BII, hay vấn đề về công bố thông tin như LCM).

Điểm thú vị là ngoại trừ KSK và LCM có lỗ lũy kế, 3 mã còn lại đều đang có giá trị sổ sách hạch toán lớn hơn mệnh giá cổ phần (10.000 đồng/cổ phiếu) và có thu nhập trên mỗi cổ phần là con số dương. Nhưng, cả 5 mã chứng khoán này đều có giá giao dịch ở mức… một cốc trà đá vỉa hè mua được gần chục cổ phiếu!

Tất nhiên, không phải mọi mã chứng khoán có tỷ lệ P/B nhỏ hơn 1 đều là cổ phiếu… trà đá.

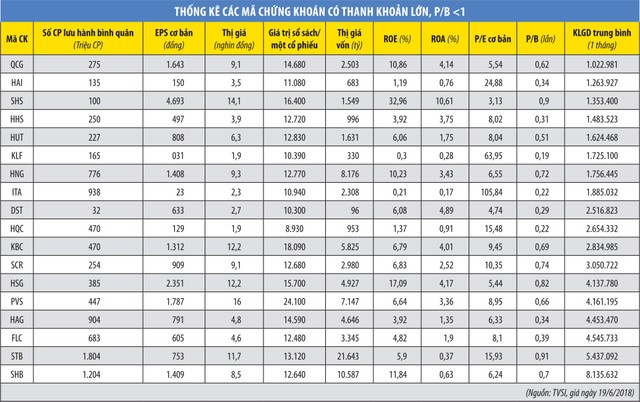

Thống kê của TVSI cho thấy, trong số 505 mã có P/B nhỏ hơn 1 tại ngày 19/6, có tới 207 mã chứng khoán có giá từ 10.000 đồng/cổ phiếu trở lên. Trong đó, cổ phiếu TTT của CTCP Du lịch thương mại Tây Ninh (sàn HNX) là cổ phiếu có thị giá cao nhất trong nhóm, lên tới 52.900 đồng/cổ phiếu, nhưng có P/B chỉ 0,9 lần, do có giá trị sổ sách mỗi cổ phiếu lên tới 55.260 đồng. Đây cũng là cổ phiếu có mức thu nhập trên mỗi cổ phiếu rất ấn tượng, với mức lãi sau thuế cổ đông công ty mẹ năm 2017 là 36,7 tỷ đồng trên vốn điều lệ 45 tỷ đồng.

Cổ phiếu “có vấn đề” hay thị trường lãng quên cổ phiếu tốt?

Vì sao lại tồn tại nhiều mã chứng khoán mà thị giá nhỏ hơn, thậm chí nhỏ hơn rất nhiều giá trị sổ sách? Thị trường lãng quên cổ phiếu, nhà đầu tư có tiêu chí lựa chọn cổ phiếu khác, hay đơn giản hơn là giá trị sổ sách mà doanh nghiệp hạch toán không phản ánh chính xác giá trị thực tại của doanh nghiệp?

Trong dữ liệu trích từ hệ thống của TVSI, có tới 320/505 mã chứng khoán có P/B nhỏ hơn 1 đang có thanh khoản trung bình 1 phiên giao dịch (tính trong 1 tháng gần nhất) nhỏ hơn 10.000 cổ phiếu. 83 mã trong số này thậm chí có thanh khoản trung bình 1 phiên nhỏ hơn… 100 cổ phiếu, tính trong vòng 1 tháng qua.

Ở một số trường hợp, nhất là doanh nghiệp gốc nhà nước mà cổ đông nhà nước giữ quyền chi phối, hoặc cổ đông lớn nắm gần như toàn bộ số cổ phần lưu hành trên thị trường, cổ phiếu gần như không có thanh khoản, giá thấp, dù kết quả kinh doanh tốt. Đa số các mã này đang giao dịch chứng khoán tập trung trên UPCoM.

Chẳng hạn, trường hợp cổ phiếu PTG của CTCP May xuất khẩu Phan Thiết có thị giá 1.500 đồng/cổ phiếu, nhưng chia cổ tức lên tới 120% bằng tiền cho năm tài chính 2017 (ngày 2/4/2018 vừa giao dịch không hưởng quyền nhận nốt cổ tức năm 2017 tỷ lệ 100% mệnh giá cổ phiếu). Hay MEF của CTCP Meinfa, thị giá 1.200 đồng/cổ phiếu, chia cổ tức các năm thường xuyên ở mức 30 - 50% mệnh giá cổ phần (tức gấp khoảng 3 lần thị giá)…

Ở những trường hợp này, thị giá không có nhiều ý nghĩa. Bởi đơn giản, nhà đầu tư nhận quá nhiều từ chia cổ tức và do không có giao dịch nên mỗi năm thị giá lại điều chỉnh giảm sâu 1 lần.

Một vài trường hợp khác, lợi nhuận bất thường dẫn đến định giá cũ trở nên sai lệch quá lớn, như trường hợp NNG của CTCP Công nghiệp dịch vụ thương mại Ngọc Nghĩa.

Các năm trước, kết quả kinh doanh của Công ty không mấy nổi bật, trong đó năm 2016 lỗ 17,55 tỷ đồng, năm 2017 lãi 11,18 tỷ đồng trên vốn điều lệ 520 tỷ đồng, khối lượng cổ phiếu lưu hành 48,246 triệu cổ phiếu, nhưng tới quý I/2018 lãi lên tới 743 tỷ đồng, do bán công ty con. Vì vậy, NNG hiện có chỉ số P/B 0,21 lần, P/E cơ bản 0,36 lần.

Tuy nhiên, đây không phải là tình trạng chung của các mã có P/B nhỏ hơn 1. Đa số cổ phiếu còn lại có thanh khoản lớn, từ vài trăm nghìn đến hàng triệu cổ phiếu/phiên. Thậm chí, 18 mã trong số này có thanh khoản trung bình 1 tháng qua đạt mức từ 1 triệu cổ phiếu/phiên trở lên, nằm trong nhóm có thanh khoản lớn nhất thị trường.

Như vậy, ở những trường hợp này, thị trường không phải lãng quên cổ phiếu. Việc giao dịch với P/B thấp, khẩu vị nhà đầu tư có thể là một lý do, nhưng cũng có thể xuất phát từ báo cáo tài chính của doanh nghiệp “có vấn đề”.

Trong một số trường hợp, cơ cấu cổ đông quá đại chúng, với phần lớn nhà đầu tư sở hữu cổ phiếu là các nhà đầu tư cá nhân bên ngoài công ty, là một nguyên nhân quan trọng khiến cổ phiếu có xu hướng biến động mạnh. Trong những tình huống này, diễn biến giá dường như phụ thuộc vào thị trường nhiều hơn là câu chuyện hoạt động kinh doanh của doanh nghiệp.

Đây là câu chuyện diễn ra với hầu hết những doanh nghiệp có tốc độ tăng vốn mạnh trong thời gian ngắn, khi lãnh đạo doanh nghiệp phải chấp nhận đánh đổi giữa hình ảnh doanh nghiệp với mục tiêu tăng trưởng.

“Cổ phiếu thị trường” là cụm từ mà người ta nói về những mã chứng khoán này, khi giá cổ phiếu và kết quả kinh doanh đi theo những quỹ đạo riêng.

Ở trường hợp còn lại, chất lượng báo cáo, khả năng sinh lời và niềm tin của nhà đầu tư với ban lãnh đạo doanh nghiệp là yếu tố tác động mạnh đến giá, dẫn đến định giá P/B, P/E của doanh nghiệp thấp và khác biệt so với mặt bằng chung của thị trường.

Trở lại trường hợp cổ phiếu CDO, ngoài những lùm xùm trong quá khứ liên quan đến câu chuyện thao túng giá, báo cáo tài chính của CDO cũng khiến nhà đầu tư cảm thấy thận trọng, khi phần lớn tài sản là những khoản phải thu, trả trước, trong khi kết quả kinh doanh gần như… không có lãi.

Giao dịch trên thị trường cho thấy, ngay cả những doanh nghiệp có kết quả kinh doanh tốt, nhưng khi vấn đề về chất lượng, đạo đức quản trị doanh nghiệp bị đánh giá thấp, giá cổ phiếu cũng sẽ bị lao dốc. Diễn biến giá cổ phiếu APC, VHC sau thông tin về các kế hoạch phát hành riêng lẻ cho thấy, khi niềm tin nhà đầu tư trên thị trường về đạo đức quản trị của ban lãnh đạo doanh nghiệp bị sụt giảm thì giá cổ phiếu sẽ khó lòng trụ vững.

Bên cạnh đó, việc có nhiều doanh nghiệp, dù báo cáo tài chính không quá đặc biệt, nhưng kết quả kinh doanh èo uột cũng là một trong những lý do khiến giá cổ phiếu giảm mạnh, với mức chiết khấu giá trị sổ sách lớn.

Câu chuyện cổ phiếu HHS, với thị giá có nhiều giai đoạn còn thấp hơn rất nhiều giá trị tiền trên mỗi cổ phiếu là một ví dụ. Thị trường chỉ hào hứng khi kỳ vọng HHS sẽ làm thủ tục giải thể như KLS trong quá khứ, nhưng khi yếu tố này bị mất đi, giá cổ phiếu lại sụt giảm trở lại.

Dòng tiền luôn có lý do để chọn nơi chảy vào.