Giai đoạn khó khăn nhất đã qua

Ông Nguyễn Lý Thanh Lương, Trưởng nhóm Phân tích, Khối Xếp hạng và Nghiên cứu VIS Rating nhận xét, giai đoạn tồi tệ nhất của đợt khủng hoảng thanh khoản từ tháng 9/2022 đến tháng 6/2023 đã qua và thị trường trái phiếu doanh nghiệp đã chuyển sang giai đoạn phát triển mới, được đánh dấu bởi các quy định chặt chẽ hơn và tâm lý thị trường dần được cải thiện.

“Chúng tôi đã ghi nhận tâm lý thị trường tích cực hơn, chủ yếu nhờ các nghị định liên quan đến việc giải quyết nợ xấu”, ông Lương nói và cho biết thêm, từ tháng 3/2023 tới nay, có hơn 200 trái phiếu đã gia hạn ngày đáo hạn, phần lớn kéo dài thêm khoảng 22 tháng, sau khi đạt được thỏa thuận với nhà đầu tư.

Hoạt động đàm phán gia hạn nợ đã diễn ra tích cực hơn sau khi Nghị định 08/2024/NĐ-CP được ban hành, giúp một số tổ chức phát hành tránh được nguy cơ chậm trả.

Trong đó, có khoảng 80 trái phiếu đã gia hạn trước ngày đáo hạn khoảng 1 tháng, phần lớn là trái phiếu của các doanh nghiệp mới thành lập mà không có hoạt động kinh doanh cốt lõi, dòng tiền kinh doanh hạn chế và liên quan đến các dự án bất động sản. Một dấu hiệu tích cực khác là nhiều tổ chức phát hành chậm trả đã hoàn trả một phần gốc và lãi cho trái chủ.

Với tỷ lệ chậm trả trái phiếu giảm và tỷ lệ thu hồi chậm trả đang tăng lên, các tổ chức phát hành và nhà đầu tư đang lạc quan hơn và đã chủ động điều chỉnh để thích ứng với các yêu cầu phát hành chặt chẽ hơn.

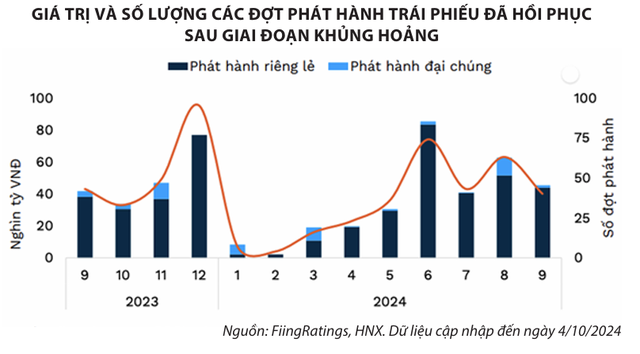

Tổng giá trị trái phiếu phát hành mới trong 9 tháng đầu năm 2024 đạt 334.000 tỷ đồng, tương đương cả năm 2023. Hoạt động giao dịch trên thị trường thứ cấp cũng sôi động hơn kể từ khi sàn giao dịch trái phiếu riêng lẻ được triển khai vào tháng 7/2023.

Chuyên gia phân tích Công ty Chứng khoán VNDIRECT nhận định, sự phục hồi của hoạt động phát hành trái phiếu doanh nghiệp riêng lẻ tiếp tục được thúc đẩy bởi sự gia tăng phát hành của nhóm ngân hàng.

Riêng trong quý III/2024, nhóm ngân hàng đã phát hành 119.307 tỷ đồng trái phiếu, chiếm 81% tổng giá trị trái phiếu doanh nghiệp riêng lẻ phát hành trong quý.

Lũy kế 9 tháng đầu năm nay, giá trị phát hành trái phiếu của nhóm ngân hàng đạt khoảng 245.400 tỷ đồng, tăng 188% so với cùng kỳ năm ngoái và chiếm 74% giá trị phát hành toàn thị trường. Lãi suất bình quân gia quyền là 5,6%/năm, kỳ hạn bình quân 5,3 năm.

Theo thống kê trên Sở Giao dịch chứng khoán Hà Nội (HNX), Techombank, ACB, HDBank, OCB… là những ngân hàng dẫn đầu về lượng phát hành trái phiếu trong 9 tháng đầu năm nay. Cụ thể, trong giai đoạn này, Techcombank có 14 đợt phát hành, với tổng giá trị 31.700 tỷ đồng; OCB có 17 đợt phát hành, với tổng giá trị 21.800 tỷ đồng; HDBank phát hành 18 đợt, với tổng giá trị 19.400 tỷ đồng…

|

Chuyên gia VNDIRECT nhìn nhận, việc các ngân hàng gia tăng phát hành trái phiếu trong quý III/2024 là nhằm tăng tỷ lệ vốn huy động trung và dài hạn, đảm bảo tỷ lệ sử dụng vốn huy động ngắn hạn cho vay trung và dài hạn theo quy định của Ngân hàng Nhà nước.

Theo sau ngân hàng tiếp tục là nhóm bất động sản, với tổng giá trị trái phiếu doanh nghiệp riêng lẻ phát hành trong quý III/2024 đạt 20.895 tỷ đồng, chiếm 14,2% tổng giá trị phát hành riêng lẻ, tăng 41,8% so với quý II/2024, nhưng vẫn thấp hơn 40,2% so với cùng kỳ năm ngoái. Một số doanh nghiệp bất động sản phát hành trái phiếu quy mô lớn như Phát Đạt (3.490 tỷ đồng), Trường Lộc (1.910 tỷ đồng).

Một dấu hiệu khác cho thấy thị trường trái phiếu doanh nghiệp bớt khó là việc đẩy mạnh mua lại trái phiếu trước hạn.

Theo số liệu của Công ty Chứng khoán Mirae Asset Việt Nam, tính từ đầu năm 2024 đến nay, các tổ chức phát hành đã mua lại tổng lượng trái phiếu trước hạn lên đến hơn 131.000 tỷ đồng (giảm 27% so với cùng kỳ năm trước).

Trong đó, các ngân hàng thương mại là nhân tố chính trong hoạt động mua lại trái phiếu doanh nghiệp trước hạn, với tổng giá trị toàn ngành ghi nhận gần 97.000 tỷ đồng và chiếm gần 74% tổng giá trị mua lại toàn thị trường. Phần còn lại thuộc về nhóm bất động sản (11,8%) và sản xuất (5,95%).

Đáng chú ý, nhiều doanh nghiệp bất động sản - đối tượng gây “nhức nhối” nhất với thị trường trái phiếu doanh nghiệp thời gian qua cũng đẩy mạnh hoạt động mua lại trái phiếu, tất toán trái phiếu trước hạn. Điều này giúp vực dậy niềm tin của nhà đầu tư với thị trường.

Kể từ đầu năm tới nay, không ít doanh nghiệp bất động sản đã thanh toán hết nợ trái phiếu như Công ty cổ phần Phát triển bất động sản Phát Đạt, Công ty cổ phần Đầu tư và Phát triển bất động sản An Gia, Công ty TNHH Đầu tư và Phát triển bất động sản Nice Star, Công ty TNHH Kinh doanh bất động sản LC, Công ty TNHH Đầu tư và Phát triển đô thị Hưng Yên, Công ty TNHH Kinh doanh bất động sản Dream City Villas…

Bối cảnh thuận lợi hơn

Trong bối cảnh nền kinh tế trên đà hồi phục tích cực, các doanh nghiệp đã chủ động tìm tới kênh trái phiếu để huy động vốn phục vụ cho mở rộng hoạt động sản xuất - kinh doanh. Trong đó, nhóm ngân hàng vẫn là tên tuổi nổi bật với các kế hoạch phát hành lớn.

Một số ngân hàng khác dự kiến phát hành trong thời gian còn lại của năm 2024 như ACB (15.000 tỷ đồng), VietinBank (8.000 tỷ đồng), LPBank (6.000 tỷ đồng), SHB (5.000 tỷ đồng), MBBank (3.000 tỷ đồng)… FiinRatings cho rằng, ngành ngân hàng sẽ tiếp tục tận dụng môi trường lãi suất thấp để phát hành thêm trái phiếu doanh nghiệp trong giai đoạn cuối năm 2024.

Tuy sự tham gia của nhà đầu tư nước ngoài trên thị trường trái phiếu doanh nghiệp Việt Nam còn rất hạn chế (nắm giữ chỉ gần 3% giá trị trái phiếu lưu hành), nhưng tiềm năng mở rộng quy mô thị trường từ nhóm nhà đầu tư này rất lớn, do nhà đầu tư nước ngoài thường có kinh nghiệm đầu tư, tiềm lực tài chính và khả năng chấp nhận rủi ro cao.

Bên cạnh đó, một số thương vụ đáng chú ý trong thời gian tới có thể kể tới việc nhiều doanh nghiệp đầu ngành công bố kế hoạch phát hành trái phiếu mới.

Hội đồng quản trị Công ty cổ phần Hàng không VietJet (mã VJC) đã thông qua phương án phát hành trái phiếu riêng lẻ trong quý III và IV/2024 với tổng giá trị tối đa 2.000 tỷ đồng. Đây là trái phiếu không chuyển đổi, không kèm chứng quyền, không có tài sản đảm bảo, mệnh giá 100 triệu đồng/trái phiếu.

Công ty cổ phần Sản xuất và Kinh doanh VinFast vừa phát hành lô trái phiếu VIFCB2429002 và thu về 4.000 tỷ đồng. Trái phiếu có kỳ hạn 5 năm, đáo hạn vào ngày 18/10/2029, lãi suất cố định 13,5%/năm.

Đây là lô trái phiếu thứ hai của VinFast trong năm 2024. Trước đó, vào ngày 10/10/2024, công ty này đã phát hành thành công 20.000 trái phiếu, với mệnh giá 100 triệu đồng/trái phiếu, thu về 2.000 tỷ đồng. Thời gian đáo hạn vào ngày 10/10/2026, lãi suất cố định 13,5%/năm.

Theo FiinRatings, triển vọng tăng trưởng tín dụng và tỷ giá ổn định sẽ tạo điều kiện thuận lợi cho trái phiếu doanh nghiệp phi ngân hàng hồi phục.

Trong tháng 9/2024, Cục Dự trữ Liên bang Mỹ (Fed) tuyên bố cắt giảm lãi suất lần đầu tiên sau 4 năm (giảm 0,5%) và dự kiến tiếp tục có thêm các đợt cắt giảm trong các tháng cuối năm nay (ngày 7/11 đã giảm thêm 0,25% lãi suất) và năm sau.

Lãi suất USD giảm sẽ hỗ trợ chi phí vay quốc tế. Các doanh nghiệp không thực hiện phòng vệ tỷ giá (hedging) sẽ hưởng lợi, khi lãi suất USD giảm tác động trực tiếp đến lãi suất khoản vay (lãi suất thả nổi SOFR + biên độ). Ngoài ra, tỷ giá thấp hơn cũng tạo điều kiện cho hoạt động vay vốn/chào bán trái phiếu quốc tế sắp tới.

Dư nợ tín dụng cuối tháng 9/2024 của ngành ngân hàng tăng 8,53% so đầu năm, song chủ yếu được thúc đẩy bởi phân khúc khách hàng doanh nghiệp trong bối cảnh nhu cầu tiêu dùng cá nhân còn yếu.

Bên cạnh đó, các quy định sửa đổi Luật Chứng khoán có thể mang lại cả thách thức và cơ hội mới cho thị trường trái phiếu doanh nghiệp.

Cụ thể, dự thảo Luật Chứng khoán sửa đổi đưa ra các quy định mới nhằm thắt chặt sự tham gia của nhà đầu tư cá nhân trên thị trường trái phiếu doanh nghiệp riêng lẻ, tuy nhiên tạo điều kiện cho nhà đầu tư nước ngoài.

Tuy sự tham gia của nhà đầu tư nước ngoài trên thị trường trái phiếu doanh nghiệp Việt Nam còn rất hạn chế (nắm giữ chỉ gần 3% giá trị trái phiếu lưu hành), nhưng tiềm năng mở rộng quy mô thị trường từ nhóm nhà đầu tư này rất lớn, do nhà đầu tư nước ngoài thường có kinh nghiệm đầu tư, tiềm lực tài chính và khả năng chấp nhận rủi ro cao.