Kinh tế vĩ mô tích cực

Đến thời điểm này, có thể khẳng định, kinh tế Việt Nam sẽ đạt được những mục tiêu lớn mà Chính phủ đã đề ra. Cụ thể, tỷ lệ tăng trưởng GDP sẽ đạt 5,8%; lạm phát được kiểm soát dưới 5%; doanh nghiệp tiếp cận vốn dễ dàng hơn với lãi suất thấp; trong đó, đáng chú ý dư địa để ngân hàng tiếp tục giảm lãi suất còn nhiều.

Ngoài ra, Chính phủ nhiều khả năng sẽ tiếp tục tung tiền đồng ra thị trường, để duy trì đồng nội tệ giảm giá, hỗ trợ cho xuất khẩu. Theo một thông tin mà TS. Lê Xuân Nghĩa, nguyên Phó chủ tịch Ủy ban Giám sát tài chính tiền tệ quốc gia chia sẻ mới đây, thời gian qua, Ngân hàng Nhà nước (NHNN) đã tích cực mua vào một lượng lớn ngoại tệ, nếu không tỷ giá trên thị trường có thể giảm đến 18.000 đồng/USD.

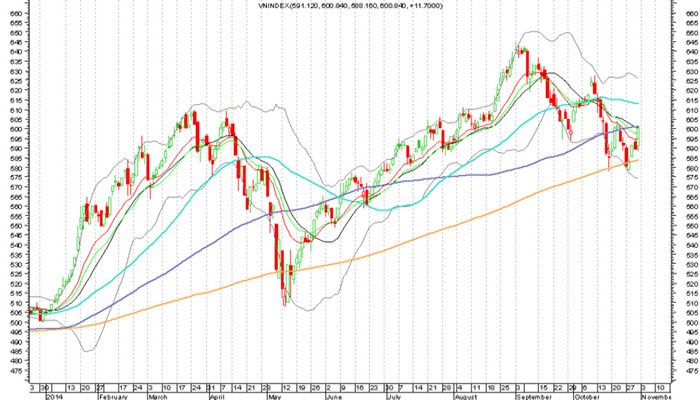

Nhìn lại diễn biến TTCK trong tháng 10, hàng loạt các biến động trong và ngoài nước đã ảnh hưởng tiêu cực đến tâm lý NĐT. Điển hình là diễn biến giảm mạnh trên các TTCK quốc tế trước quyết định cắt giảm gói QE3 của FED, tình hình dịch bệnh Ebola, giá dầu quốc tế rớt mạnh hay các thông tin liên quan đến việc nguyên Chủ tịch HĐQT Tập đoàn Ocean Group bị khởi tố. Tháng 10 chính là vùng trũng thông tin có tính định hướng thị trường, trong khi kết quả kinh doanh quý III của các doanh nghiệp niêm yết dần được hé lộ.

Quyết định hạ trần lãi suất huy động của NHNN hôm 28/10 xuất hiện đúng thời điểm tin xấu bắt đầu nhạt đi và thị trường đã có những phản ứng tích cực trở lại.

Kỳ vọng lãi suất cho vay có thêm dư địa hạ xuống sau khi trần lãi suất huy động giảm thêm 0,5%/năm, hỗ trợ các DN vượt qua khó khăn, khôi phục sản xuất – kinh doanh và khả năng CPI không vượt quá mức 4% sẽ là điều kiện hỗ trợ cho dòng tiền chảy vào kênh đầu tư chứng khoán.

Lực cầu nâng đỡ

Xu thế giao dịch của khối ngoại sẽ tiếp tục có tác động lớn đến diễn biến của TTCK trong nước. Sự vào cuộc mạnh mẽ của dòng tiền ngoại có thể giúp chỉ số tăng bền vững và tạo lực đỡ cho khả năng hồi phục của thị trường. Theo số liệu thống kê của FPTS từ 27-31/10/2014, dòng tiền của khối ngoại đã bắt đầu quay trở lại, đạt mức trên trăm tỷ đồng mua ròng mỗi phiên.

Xu thế giao dịch tăng mạnh về cuối năm của nhóm NĐT ngoại hoàn toàn trùng khớp với chu kỳ giao dịch của khối này trong ba năm qua. Cho tới thời điểm này, xu thế trên cần thêm thời gian để định hình rõ nét. Thị trường đang có dấu hiệu tích lũy và vùng đáy 580 điểm đang xuất hiện các lực cầu nâng đỡ, trong đó có sự tham gia của khối ngoại. Vì vậy, NĐT cần theo dõi chặt chẽ các động thái tiếp theo của khối này đi kèm với diễn biến xu hướng của thị trường.

Giá trị giao dịch ròng của nhà đầu tư nước ngoài tại HOSE (Nguồn: FPTS)

Dựa trên số liệu thống kê về diễn biến VN-Index, tháng 11 hàng năm thường cận kề với chân các đợt sóng tăng. Cụ thể, giai đoạn năm 2009-2011, khi nền kinh tế trong nước bắt đầu chịu ảnh hưởng của cuộc khủng hoảng kinh tế toàn cầu, VN-Index vận động với hai nhịp chính là tăng rồi giảm trong khoảng từ 250-600 điểm và hầu như các tháng 11 đều sát với các đợt hồi phục về cuối năm.

Trong các thời điểm này, tâm lý bi quan quá mức về diễn biến vĩ mô đã nhạt dần, giá cổ phiếu do phản ánh thực trạng này nên đã sụt giảm mạnh. Đây chính là thời điểm hồi phục của chỉ số khi dòng tiền bắt đáy quay lại với những cổ phiếu trụ cột.

Giai đoạn thứ hai từ năm 2012 đến nay, tâm lý kỳ vọng vào sự phục hồi của nền kinh tế dường như chưa được phản ánh chính xác với các diễn biến thực tế, GDP tăng trưởng thấp, đặc biệt là con số nợ xấu còn cao và tình trạng sở hữu chéo trong nền kinh tế. Dù có sự thận trọng xen lẫn lo ngại, nhưng với sự dẫn dắt của khối ngoại, lực cầu đã quay lại rất mạnh trong các tháng cuối năm, tạo nên xu hướng hồi phục khá tích cực. Cần chú ý, cuối năm cũng là thời điểm các quỹ ETF thực hiện đợt chốt giá trị tài sàn ròng, do đó lực mua vào cũng tăng đáng kể.

Giá trị giao dịch ròng của nhà đầu tư nước ngoài tại HNX (Nguồn: FPTS)

Hiện tượng tích lũy trong những tuần cuối tháng 10 quanh mức 580 điểm tại HOSE trong năm nay nếu được duy trì trong tuần đầu tháng 11 sẽ là bước đệm hỗ trợ tâm lý hết sức quan trọng cho NĐT. Với mức độ phản ứng nhanh so với các diễn biến vĩ mô của nền kinh tế như tiến trình gia nhập FTA và TPP, chỉ số chứng khoán đang có nhiều cơ sở để bứt phá vào cuối năm 2014, đầu năm 2015.

Trong tháng 11, NĐT nên lưu ý nhóm cổ phiếu có nền tảng là các chỉ số cơ bản tốt, có kết quả kinh doanh khả quan hoặc có chu kỳ lợi nhuận đột biến trong quý IV như nhóm cổ phiếu xây dựng, bất động sản. Ngoài ra, các nhóm cổ phiếu được hỗ trợ bởi các chính sách vĩ mô như được vay lãi suất thấp, miễn giảm thuế hoặc được tăng giá bán (như điện, nước, xây dựng hạ tầng, xuất khẩu, hàng tiêu dùng) cũng hứa hẹn có sự đột biến trong thời gian tới.

Nhóm cổ phiếu thuộc ngành dịch vụ tài chính như một số ngân hàng đầu ngành, đặc biệt là nhóm chứng khoán được dự đoán có kết quả rất tích cực về hoạt động kinh doanh trong năm 2014. Ngoài ra, nhóm cổ phiếu ngành dệt may sẽ hưởng lợi nhiều từ kết quả của hiệp định TPP và FTA.

Tuy nhiên, trong bức tranh lạc quan của TTCK giai đoạn cuối năm, chúng tôi vẫn lưu ý các NĐT rằng, diễn biến trồi sụt mạnh của thị trường thời gian qua đã đẩy rủi ro khi sử dụng margin lên mức nguy hiểm.

Thực tế cho thấy, khi hàng loạt NĐT sử dụng đòn bẩy tài chính rơi vào đợt điều chỉnh mạnh của thị trường thì áp lực giải chấp sẽ tạo ra các đợt bán mạnh khiến giá cố phiếu có thể rớt sâu hơn nữa. Vòng xoáy này chính là một trong những đặc điểm mới của TTCK Việt Nam năm nay và NĐT cần hết sức chú ý theo dõi để đánh giá kịp thời các mức độ điều chỉnh của thị trường.