Bối cảnh vĩ mô nhiều điểm sáng

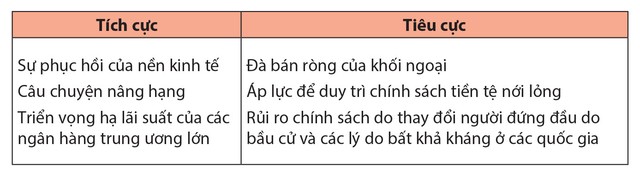

Nếu chỉ nói về bối cảnh kinh tế, thị trường chứng khoán hiện tại có nhiều điểm tích cực. Nổi bật nhất là đà phục hồi mạnh mẽ của nền kinh tế. Tổng sản phẩm trong nước (GDP) quý II/2024 tăng trưởng 6,93%, mức tăng này chỉ thấp hơn tốc độ tăng 7,99% của quý II/2022 trong giai đoạn 5 năm 2020 - 2024. Nhiều dữ liệu cũng cho thấy, sản xuất, tiêu dùng và xuất, nhập khẩu đều hồi phục ấn tượng.

Tiếp theo là câu chuyện nâng hạng thị trường, với nhiều nỗ lực gỡ bỏ những nút thắt của các cơ quan quản lý và mốc thời gian đánh giá của FTSE vào tháng 9/2024 đang đến gần với nhiều kỳ vọng.

|

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Công ty Chứng khoán DSC |

Về yếu tố ngoại cảnh, có lẽ điểm tích cực đáng kể nhất là các yếu tố liên thị trường sẽ giảm đáng kể áp lực khi Cục Dự trữ liên bang Mỹ (Fed) nhiều khả năng sẽ hạ lãi suất trong kỳ họp tháng 9 tới. Nhiều thị trường chứng khoán lớn trên thế giới đã lập những đỉnh cao mới trong bối cảnh nói trên.

Tất nhiên, sẽ có những điều đáng lưu tâm khiến thị trường chứng khoán trong nước diễn biến kém như vậy trong những ngày gần đây. Trước tiên, cần nhắc tới mức độ bán ròng chưa từng có của khối ngoại. Tính từ đầu năm đến những ngày cuối tháng 7, khối ngoại đã bán ròng gần 60.000 tỷ đồng; trong đó, gần 55.000 tỷ đồng là bán trực tiếp trên sàn, con số quá khủng khiếp. Từ năm 2020 đến nay, chỉ có năm 2022, khi chỉ số VN-Index điều chỉnh mạnh xuống dưới 900 điểm mới là năm duy nhất khối ngoại bắt đáy mua ròng qua giao dịch khớp lệnh. Trong những ngày gần đây, đà bán ròng có vẻ đã vơi đi.

Yếu tố thứ hai hay được nhắc đến là áp lực đối với việc duy trì nới lỏng tiền tệ khi nền kinh tế dần phục hồi, lạm phát tăng đẩy mặt bằng lãi suất huy động nhích lên. Tuy nhiên, trên quan điểm cá nhân, tôi ưa thích một bối cảnh đầu tư mà ở đó chính sách tiền tệ chỉ cần nới lỏng vừa đủ, lãi suất thấp vừa đủ nhưng triển vọng vĩ mô tươi sáng và ổn định.

Yếu tố cuối cùng và hay được thảo luận gần đây là những bất định về mặt chính sách do khả năng thay đổi người đứng đầu ở một số quốc gia do bầu cử, hoặc những lý do bất khả kháng. Cả thế giới đang đổ dồn sự quan tâm vào cuộc bầu cử cuối năm nay ở Mỹ và nhiều quốc gia khác. Tất nhiên, đây là chủ đề khó đoán.

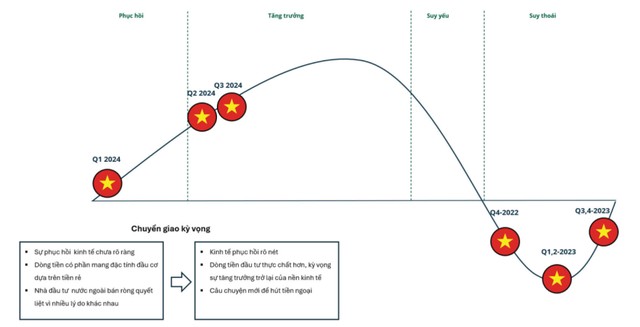

Chuyển giao kỳ vọng và tư duy dòng tiền

Nhìn ở một góc nào đó, hiện tại là một giai đoạn chuyển pha. Có người đến, có người đi và có người ở lại. Không ít người bán, nhưng cũng không ít người canh mua.

“Bất cứ khi nào bạn suy nghĩ về mối liên hệ giữa nền kinh tế và giá cổ phiếu, hãy ghi nhớ ba nguyên tắc. Đầu tiên, thị trường chứng khoán không phải là nền kinh tế. Thứ hai, thị trường chứng khoán không phải là nền kinh tế. Và thứ ba, thị trường chứng khoán không phải là nền kinh tế!”. Paul Krugman đã từng viết như vậy trên tờ The New York Times khi chứng kiến chỉ số chứng khoán Mỹ bùng nổ trong giai đoạn nền kinh tế đối mặt với rất nhiều vấn đề do ảnh hưởng bởi đại dịch Covid-19.

Câu nói “chứng khoán không phải nền kinh tế” sau đó được trích dẫn phổ biến. Việc Fed và các ngân hàng trung ương trên thế giới nới lỏng chính sách tiền tệ vô tiền khoáng hậu đã tạo ra một lớp nhà đầu tư mới chạy theo dòng tiền mãnh liệt và đôi khi phớt lờ những yếu tố cơ bản, trong đó thị trường Việt Nam cũng không ngoại lệ. Để rồi gần đây, khi các số liệu vĩ mô Việt Nam liên tục cho thấy nền kinh tế phục hồi vững chắc thì lại có một lớp nhà đầu tư muốn rời bỏ thị trường vì sợ khi nền kinh tế phục hồi, các chính sách nới lỏng sẽ không còn được duy trì mạnh như trước.

Tôi nhớ trước đây, thị trường mà tôi biết không như vậy. Khi bối cảnh vĩ mô sáng dần, những vấn đề lớn của nền kinh tế dần được giải quyết, mức lãi suất vẫn ở vùng thấp lịch sử thì thị trường chứng khoán luôn có những cơ hội đầu tư tốt mới phải chứ nhỉ?

|

Chúng ta cũng không quên khi Fed tăng lãi suất, chỉ số chứng khoán Mỹ vẫn liên tục vượt đỉnh vì nền kinh tế vẫn tăng trưởng nhờ nội lực và những câu chuyện mới. Do đó, chính sách tiền tệ đương nhiên rất quan trọng với thị trường chứng khoán, nhưng không phải là tất cả như thời kỳ Covid, sự kiện mà có lẽ chỉ xảy đến một lần. Với sự xuất hiện của các quỹ ETF và sự nổi lên của một lớp nhà đầu tư mới, xu hướng dòng tiền theo mô tả trên ngày một rõ hơn.

|

Nhìn ở một góc nào đó, hiện tại là một giai đoạn chuyển pha. Có người đến, có người đi và có người ở lại. Không ít người bán, nhưng cũng không ít người canh mua. Những nhà đầu tư tin tưởng vào sự tăng trưởng của các doanh nghiệp trong chu kỳ mới là những người ở lại. Trong khi đó, những câu chuyện mới của nền kinh tế, của thị trường chứng khoán có thể hấp dẫn những nhà đầu tư nước ngoài mới tham gia cuộc chơi và một lượng rất lớn nhà đầu tư nội vẫn chờ những cơ hội để tham gia thị trường khi những điều xấu nhất trong bối cảnh chung dần qua đi.

|

Tôi có may mắn là trong công việc của mình, được tiếp xúc rất gần với sự chuyển động của dòng tiền trên thị trường. Trong những ngày qua, không ít nhà đầu tư từ quy mô nhỏ đến lớn nhắn tin hỏi tôi về việc tham gia mua mới sau một thời gian rời khỏi thị trường. Cũng có những doanh nghiệp rút tiền khỏi chứng khoán để trở về hoạt động sản xuất - kinh doanh thực khi nền kinh tế phục hồi, nhưng cũng có những dòng tiền lớn xuống tiền tự tin hơn với kỳ vọng cho giai đoạn sắp tới.

Có thể nói, đây là thời điểm giao thời của chứng khoán Việt Nam. Giao thời của sự trưởng thành hơn, sau những vụ sai phạm trong thời gian vừa qua để kỳ vọng về câu chuyện nâng hạng sắp tới. Giao thời về chu kỳ kinh tế, ở đó, những điều tệ nhất đã qua. Đây cũng là giai đoạn chuyển giao về kỳ vọng, với việc nhà đầu tư nước ngoài nào đã bán và chờ đón lớp nhà đầu tư nước ngoài mới. Đó là sự chuyển giao giữa dòng tiền một phần mang đặc tính đầu cơ trên tiền rẻ với dòng tiền đầu tư thực chất hơn. Đoạn giao thời lúc nào cũng khó khăn và nhiều biến động, nhưng sau những biến động đó, con đường phía trước nhiều khả năng sẽ là chặng đường tăng trưởng bền vững.