Thị trường căn hộ

Trong quý II, nguồn cung căn hộ mới mở bán tăng so với quý II, tuy nhiên mức tăng thấp hơn cùng kỳ năm trước.

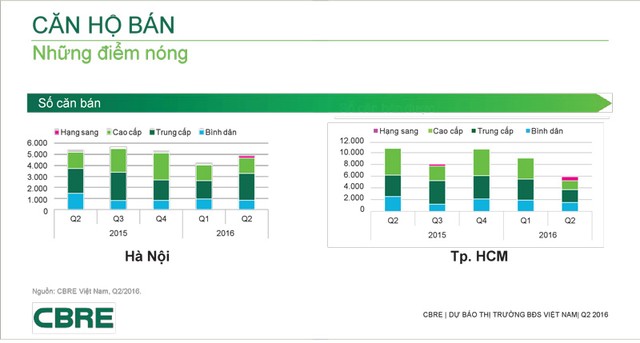

Cụ thể, tại TP. HCM, trong quý II/2016, nguồn cung thị trường căn hộ bán có tổng cộng 10.107 sản phẩm mới, tăng 20% so với quý trước, nhưng giảm 9% cùng kỳ. Tại Hà Nội, tổng cộng có 6.100 căn hộ được mở bán mới từ 17 dự án, tăng 19% so với quý trước, nhưng giảm 23% cùng kỳ. Trong quý II ghi nhận sự trở lại của phân khúc cao cấp, bao gồm lượng căn hộ mở bán mới từ 3 dự án, cung cấp cho thị trường khoảng 700 căn.

Tốc độ hấp thụ của thị trường tại TP. HCM ghi nhận sự sụt giảm trong quý II, khi tỷ lệ tiêu thụ giảm 17 điểm phần trăm so với cùng kỳ năm ngoái và giảm 9 điểm phần trăm so với quý trước, làm dấy lên quan ngại về nguồn cung tăng nhanh, khiến lượng giao dịch không theo kịp trong vài quý trở lại đây.

Bà Dương Thùy Dung

Số lượng căn hộ dự kiến bàn giao trong 18 tháng tới có tốc độ tăng trung bình 100% mỗi năm, ảnh hưởng lớn đến khả năng và lợi nhuận từ việc cho thuê lại. Bên cạnh đó, những vụ tranh chấp pháp lý gần đây giữa cư dân dự án và chủ đầu tư khi chủ đầu tư sử dụng căn hộ họ đã mua làm tài sản thế chấp, hay bàn giao khu dự án chưa hoàn thành, hoặc việc tranh chấp đất giữa chủ đất và chủ đầu tư... cũng ảnh hưởng tới tâm lý người mua nhà.

Trong khi đó, tại Hà Nội, do nguồn cung tăng chậm hơn, nên lượng giao dịch vẫn ở mức tương đối tích cực trong quý này. Ước tính, có khoảng 4.860 căn được giao dịch trong quý II, tăng 20% so với quý trước. Đáng chú ý, tỷ lệ lượng giao dịch của căn hộ cao cấp và hạng sang đạt khá, đặc biệt là từ dự án chào bán mới.

Về diễn biến giá, cảm nhận được tình hình trầm lắng của thị trường, đa phần các chủ đầu tư tại TP. HCM giảm giá chào bán và quý II ghi nhận mức giá chào bán trung bình còn 2.009 USD/ m2, giảm 1% so với cùng kỳ và 0,3% so với quý trước.

Trong khi đó, phân khúc hạng sang vẫn ghi nhận mức giá tăng 2%, chủ yếu đến từ dự án Vinhomes Golden River.

Tại Hà Nội, một số dự án đã cho thấy mức tăng giá khoảng 4-6% so với năm trước, đặc biệt tại các dự án có vị trí tốt, với khoảng cách vừa phải đến trung tâm thành phố, hoặc gần các công trình cơ sở hạ tầng quan trọng đang được triển khai. Hiện tượng giá tăng chủ yếu tại phân khúc cao cấp và trung cấp.

Thị trường văn phòng

Đối với thị trường văn phòng cho thuê, diễn biến thị trường 2 thành phố có một số khác biệt. Nếu tại TP. HCM, nửa đầu năm không có tòa nhà mới đi vào hoạt động, thì tại Hà Nội, lượng cung thị trường văn phòng đã tăng lên đáng kể với 2 tòa nhà hạng B là Handico Tower và 789 Tower cũng gia nhập thị trường trong quý II/2016. Nửa cuối năm 2016, Hà Nội dự kiến sẽ có thêm hơn 200.000 m2 sàn văn phòng mới, trong khi tại TP. HCM dự kiến có thêm 77.000 m2 sàn văn phòng, với dự án nổi bật nhất là Mapletree Business Centre tại quận 7.

Nguồn cung ổn định giúp thị trường văn phòng tại TP. HCM hấp thụ dần những diện tích trống còn lại tại các văn phòng hạng A và B. Tỷ lệ trống giảm 3,5 điểm phần trăm ở hạng A so với quý I. Diện tích thực thuê mới ở các tòa nhà hạng A được ghi nhận ở mức 1.158 m2 NLA. Hạng A có những cải thiện rõ rệt ở những tòa nhà mới, được hoàn thành từ sau năm 2009 với vị trí tốt và giá thuê cạnh tranh so với các tòa nhà hạng A đã hoạt động lâu năm.

Tại Hà Nội, áp lực nguồn cung mới đã đẩy tỷ lệ trống của văn phòng hạng B tăng lên trong khi tỷ lệ này ở văn phòng hạng A cải thiện phần nào so với quý trước. Cụ thể, trong quý II/2016, tỷ lệ trống của văn phòng hạng A giảm 0,6 điểm phần trăm so với quý I, xuống còn 17,7%. Trong khi đó, tỷ lệ trống của văn phòng hạng B tăng 6,2 điểm phần trăm, đạt ngưỡng 15,8%.

Giá chào thuê không có nhiều thay đổi trong quý này tại cả 2 thành phố. Tại TP. HCM, giá thuê văn phòng hạng A giữ ở mức ổn định, trong khi văn phòng hạng B ghi nhận mức tăng nhẹ 0,6%, chủ yếu ghi nhận ở khu vực ngoài trung tâm. Trong khi đó, giá chào thuê trung bình của văn phòng hạng A tại Hà Nội tăng 0,5%, đạt ngưỡng 28,2 USD/m2/tháng, trong khi giá chào thuê trung bình văn phòng hạng B giảm 0,6%, còn 17,7 USD/m2/tháng.

Thị trường mặt bằng bán lẻ

Trong quý II/2016, thị trường bán lẻ TP. HCM chào đón Lotte Mart Gò Vấp ở quận Gò Vấp, thêm 27.410 m2 diện tích sử dụng vào tổng nguồn cung hiện tại của Thành phố. Đây là trung tâm mua sắm thứ 4 khai trương tại quận Gò Vấp và cũng là Lotte Mart thứ 4 khai trương tại TP. HCM.

Tại Hà Nội, thị trường mặt bằng bán lẻ trong quý II/2016 tương đối ổn định so với quý trước do không có dự án mới gia nhập thị trường. Tính đến thời điểm này, tổng nguồn cung mặt bằng bán lẻ tại Hà Nội đạt 706.530 m2, tăng 20% so với cùng kỳ năm ngoái.

Thị trường đón nhận những tín hiệu tốt về công suất cho thuê tại cả 2 thành phố. Tỷ lệ trống đã được cải thiện trên tất cả các hình thức bán lẻ tại TP. HCM với tỷ lệ trống trung bình giảm 1,4 điểm phần trăm so với quý trước. Hình thức bán lẻ có mức cải thiện lớn nhất về tỷ lệ trống là trung tâm thương mại tổng hợp (giảm 2,5 điểm phần trăm so với quý trước), do sự kiện Parkson Paragon ngừng kinh doanh. Tại Hà Nội, tỷ lệ trống của toàn thị trường giảm 0,9 điểm phần trăm so với quý trước, đạt 11,9%.

Việt Nam đã chứng kiến sự thâm nhập mạnh mẽ từ các nhà bán lẻ nước ngoài, gần đây nhất là Big C được mua lại bởi Central Group đến từ Thái Lan trong tháng 4/2016 với giá 1 tỷ USD. Theo một nghiên cứu của CBRE châu Á -Thái Bình Dương, Việt Nam đứng thứ 42 về tỷ lệ phần trăm đại diện các nhà bán lẻ quốc tế có mặt tại đây vào năm 2015, tăng 2 bậc so với bảng xếp hạng năm trước đó. Kết quả là, rất nhiều thương vụ sáp nhập được ghi nhận trong thị trường bán lẻ.

Những thương vụ sáp nhập được dự kiến sẽ tiếp tục trong tương lai vì các lý do: (1) Định dạng bán lẻ hiện đại ở Việt Nam vẫn còn hạn chế, thậm chí so với các nước lân cận trong khu vực Đông Nam Á;

(2) Tại Việt Nam, vẫn còn rất nhiều thương hiệu các cửa hàng siêu thị nhỏ /cửa hàng tiện lợi. Các thương hiệu nhỏ thường sẽ được sáp nhập lại khi thị trường trưởng thành hơn;

(3) Một số thương hiệu bán lẻ nước ngoài chuộng hình thức liên doanh và hợp tác với những thương hiệu trong nước để tránh quy định "Economic Need Test".

Sự mở rộng của các nhà bán lẻ nước ngoài, mặc dù mặt nào đó có lợi cho người tiêu dùng, nhưng có thể làm tăng sự cạnh tranh giữa các nhà bán lẻ trong và ngoài nước. Bên cạnh đó, vào cuối năm nay, thị trường dự kiến sẽ chào đón Aeon Mall Bình Tân, Sài Gòn Centre (giai đoạn 2) và Union Square, hứa hẹn sẽ mang lại nhiều thương hiệu mới cho thị trường.

Hotline Báo Đầu tư Bất động sản: 0966.43.45.46 Email:dautubatdongsan.vir@gmail.com