Nỗ lực cải thiện dòng tiền

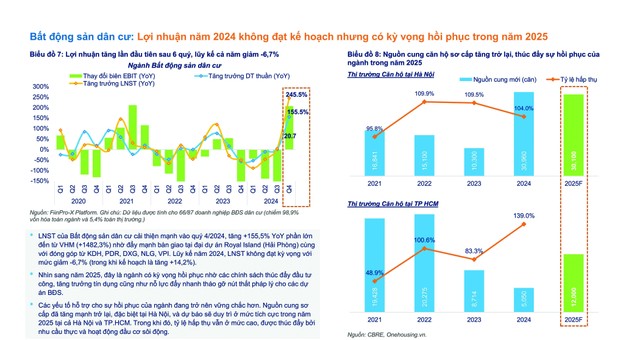

Theo thống kê của FiinTrade, lợi nhuận sau thuế quý IV/2024 của các doanh nghiệp bất động sản dân cư trên thị trường chứng khoán (bao gồm HOSE, HNX và UPCoM) tăng 155,5% so với cùng kỳ năm trước.

Mặc dù đà tăng mạnh này có đóng góp lớn từ Vinhomes (mã VHM, với mức tăng hơn 1.482% so với cùng kỳ), nhưng theo bà Phạm Thị Miền - Phó Trưởng Ban Nghiên cứu thị trường và Tư vấn xúc tiến đầu tư, Hội Môi giới bất động sản Việt Nam (VARS), kết quả này cũng phần nào phản ánh nỗ lực tái cấu trúc của các doanh nghiệp sau giai đoạn dài khó khăn.

Thống kê của Báo Đầu tư Chứng khoán cho thấy, nợ phải trả của gần 120 doanh nghiệp bất động sản (ngoại trừ nhóm khu công nghiệp) trên sàn tăng hơn 20% trong năm qua, chủ yếu gia tăng ở các khoản vay nợ thuê tài chính lớn, phản ánh khả năng tiếp cận vốn ngân hàng đã cải thiện hơn.

Ngoài việc bơm vốn với mục đích tái cấu trúc nợ trái phiếu đến hạn, dòng chảy tín dụng cũng được các ngân hàng hướng nhiều hơn vào các dự án nhằm gia tăng nguồn cung bất động sản trong tương lai, từ đó thúc đẩy nhu cầu vay mua nhà để ở cũng như đầu tư.

Đáng chú ý, giá trị khoản mục tiền trả trước của người mua đã tăng đáng kể trong những quý gần đây. Thống kê của VietstockFinance cho thấy, giá trị người mua trả tiền trước ngắn hạn năm 2024 của khối doanh nghiệp bất động sản dân cư tăng hơn 77% so với năm 2023, đạt gần 240.000 tỷ đồng, trong khi doanh thu chưa thực hiện đạt hơn 8.000 tỷ đồng, tương đương với năm 2023.

Trong đó, khoản mục người mua trả tiền trước của Vinhomes có giá trị cao nhất với 46.383 tỷ đồng, tăng 32% so với cuối năm 2023 và gấp 1,7 lần năm doanh nghiệp đứng tiếp theo là Novaland (mã NVL) với gần 19.000 tỷ đồng, Sunshine Group (mã KSF) gần 5.700 tỷ đồng, Nam Long Group (mã NLG) hơn 3.000 tỷ đồng, DIC Corp (mã DIG) hơn 2.400 tỷ đồng và Khang Điền (mã KDH) hơn 1.900 tỷ đồng.

|

Bên cạnh tiền trả trước của người mua, lượng tiền đang nắm giữ ngắn hạn cũng là nguồn lực quan trọng giúp các doanh nghiệp có thể tăng tốc phát triển dự án khi thị trường bất động sản hồi phục. Cũng theo VietstockFinance, lượng tiền mặt nắm giữ ngắn hạn của nhóm doanh nghiệp bất động sản dân cư tại thời điểm cuối 2024 đạt hơn 110.000 tỷ đồng, tăng hơn 40% so với cuối năm 2023.

Kỳ vọng hồi phục sớm

Nhận định về triển vọng của bất động sản dân cư năm 2025, theo các chuyên gia tới từ FiinTrade, đây là nhóm ngành có kỳ vọng hồi phục sớm nhờ các chính sách thúc đẩy đầu tư công, tín dụng địa ốc cởi mở cũng như nỗ lực đẩy nhanh gỡ vướng pháp lý cho các doanh nghiệp, dự án.

Cùng góc nhìn, ông Nguyễn Thế Minh - Giám đốc Phân tích, Công ty Chứng khoán Yuanta Việt Nam đánh giá, ở giai đoạn đầu của chu kỳ phục hồi, các doanh nghiệp có lợi thế về quỹ đất và dòng tiền sẽ có đà bứt phá mạnh.

Các vấn đề liên quan tới pháp lý dự án được đẩy nhanh xử lý giúp giảm bớt rủi ro, từ đó ngân hàng sẽ giải ngân vào nhóm bất động sản nhiều hơn. Dòng vốn tín dụng chảy vào bất động sản nhiều hơn sẽ thúc đẩy quá trình phục hồi của thị trường diễn ra nhanh hơn.

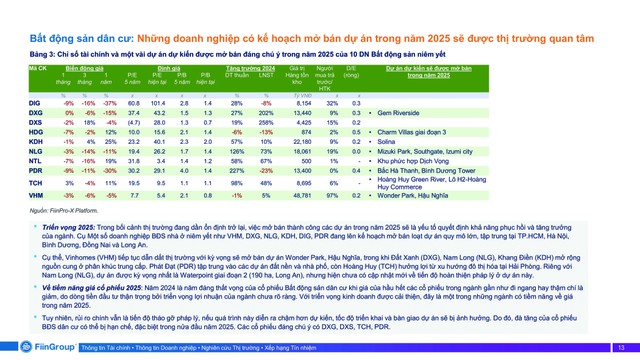

Trong bối cảnh đó, việc mở bán thành công các dự án trong năm 2025 sẽ là yếu tố quyết định đà tăng trưởng của doanh nghiệp cũng như toàn ngành. Đáng chú ý, nhiều doanh nghiệp đã và đang lên kế hoạch mở bán hàng loạt dự án quy mô lớn, tập trung tại TP.HCM, Hà Nội, Bình Dương, Đồng Nai và Long An đi kèm nhiều chính sách ưu đãi.

Chẳng hạn, Vinhomes được cho là sẽ tiếp tục dẫn dắt thị trường với việc mở bán dự án Vinhomes Wonder Park (huyện Đan Phượng, Hà Nội), Vinhomes Hậu Nghĩa (huyện Đức Hòa, tỉnh Long An)…; Đất Xanh (mã DXG), Nam Long, Khang Điền mở rộng nguồn cung ở phân khúc trung cấp; Phát Đạt (mã PDR) tập trung vào các dự án đất nền và nhà phố; Hoàng Huy (mã TCH) kỳ vọng vào xu hướng đô thị hóa nhanh tại Hải Phòng…

Riêng với Nam Long, dự án được mong chờ nhất là Waterpoint - giai đoạn 2 quy mô 190 ha tại Long An, nhưng hiện chưa có thông tin cập nhật về tiến độ hoàn thiện pháp lý ở dự án này.

Tương tự, do không mở bán các dự án mới trong năm 2024, nên Khang Điền kỳ vọng vào dự án Foresta mở bán vào đầu năm 2025, với doanh thu các căn thấp tầng sẽ được ghi nhận trong năm, cùng với các căn còn lại của dự án The Privia.

Một mặt đánh giá cao triển vọng tăng trưởng, nhưng mặt khác, theo nhiều chuyên gia, các chủ đầu tư sẽ phải đối mặt với chi phí phát triển dự án gia tăng đáng kể, đặc biệt là tiền sử dụng đất cao hơn theo quy định mới. Giá đất mới tại nhiều dự án lớn đang được triển khai dự kiến tăng tới 10 lần so với trước đây.

Tuy vậy, biên lợi nhuận cao từ các dự án nhà ở cao cấp sẽ phần nào bù đắp được chi phí tăng thêm này. Thông thường, các dự án cao cấp ghi nhận biên lợi nhuận gộp từ 45-50%, cao hơn đáng kể so với phân khúc trung cấp ở mức 25-35% và phân khúc nhà ở xã hội ở mức 10%. Bởi vậy, phân khúc cao cấp được dự báo tiếp tục “chiếm sóng” trong thời gian tới.

|

Bên cạnh đó, mặc dù dòng tiền có sự cải thiện, nhưng khả năng thanh toán nợ sẽ cần nhiều thời gian hơn để phục hồi, bởi phần lớn trong số này vẫn đang gặp khó khăn với trong việc thanh toán các nghĩa vụ nợ gốc, lãi đã quá hạn.

Ông Võ Hồng Thắng - Phó tổng giám đốc DKRA Group cho hay, mức độ phục hồi của thị trường bất động sản đóng vai trò quan trọng với doanh số bán hàng và dòng tiền của các chủ đầu tư.

Nếu thị trường có sự phục hồi mạnh mẽ từ cuối năm 2025 nhờ các chính sách tăng trưởng kinh tế và giảm lãi suất, lượng hàng tồn kho có thể được hấp thụ dần trong 2-3 năm tới. Trong đó, các dự án có vị trí tốt, pháp lý đầy đủ sẽ được tiêu thụ nhanh hơn, trong khi các dự án ở xa trung tâm hoặc chưa hoàn chỉnh pháp lý cần nhiều thời gian hơn để có thanh khoản.

Ngoài ra, chiến lược bán hàng cũng là một yếu tố quan trọng. Việc áp dụng chính sách giảm giá, chiết khấu sâu có thể đẩy nhanh tốc độ bán hàng. Các dự án có hỗ trợ tài chính hấp dẫn như thanh toán linh hoạt, hỗ trợ lãi suất có thể kích thích người mua xuống tiền nhanh hơn.

Nhìn chung, trong năm 2025, doanh số bán hàng sẽ được thúc đẩy bởi nhu cầu đầu tư và tích lũy tài sản gia tăng. Cùng với đó, hạ tầng giao thông kết nối phát triển mạnh sẽ tạo động lực mạnh mẽ, hỗ trợ nhu cầu cho các dự án nhà ở tại các đô thị lớn như Hà Nội và TP.HCM, qua đó tạo thuận lợi cho các chủ đầu tư có kế hoạch ra mắt dự án mới trong thời gian tới.