Tốc độ già hóa nhanh của dân số Việt Nam và những bất cập trong hệ thống hưu trí hiện nay như tỷ lệ tham gia thấp, gia tăng đối tượng hưởng hưu trí, mất cân bằng giữa mức đóng và mức hưởng…, đang đặt ra yêu cầu cải cách hệ thống hưu trí theo hướng đảm bảo sự bền vững của hệ thống.

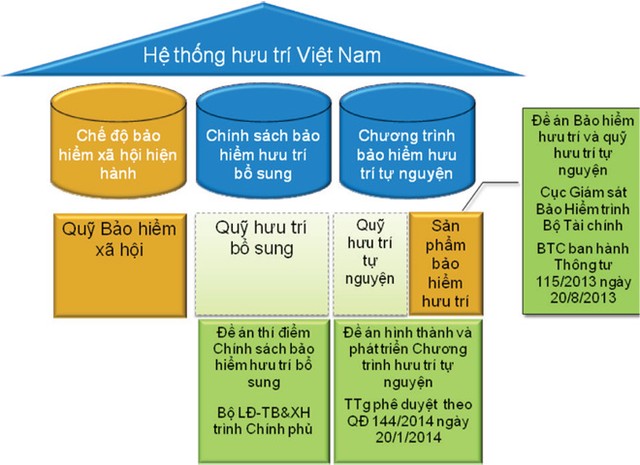

Bộ Lao động - Thương binh và Xã hội và Bộ Tài chính đã triển khai song song xây dựng hai đề án về bảo hiểm hưu trí bổ sung và bảo hiểm hưu trí tự nguyện nhằm bổ sung thêm trụ cột vào hệ thống hưu trí đơn lẻ hiện nay.

Trên cơ sở những kinh nghiệm quốc tế về xây dựng mô hình hệ thống hưu trí, Việt Nam đang nghiên cứu mở rộng hệ thống hưu trí đơn lẻ hiện tại thành hệ thống hưu trí đa trụ cột, từ đó giảm nguy cơ không bền vững của hệ thống, giảm gánh nặng của quỹ bảo hiểm xã hội (BHXH), tăng an sinh xã hội cho người dân.

Ngày 20/1/2014, Thủ tướng Chính phủ đã ban hành Quyết định 144/2014/QĐ-TTg về “Đề án hình thành và phát triển Chương trình hưu trí tự nguyện” do Bộ Tài chính xây dựng. Trước đó, ngày 20/8/2013, Bộ Tài chính ban hành Thông tư 115/2013/TT-BTC về việc hướng dẫn bảo hiểm hưu trí và quỹ hưu trí tự nguyện áp dụng đối với các doanh nghiệp bảo hiểm nhân thọ triển khai bảo hiểm hưu trí tự nguyện.

Hiện tại, Bộ LĐ-TB&XH đã hoàn tất quá trình nghiên cứu xây dựng Dự thảo Đề án thí điểm Chính sách hưu trí bổ sung, dự kiến trình Chính phủ và triển khai trong thời gian tới.

Ghi chú: Quỹ hưu trí bổ sung và Quỹ hưu trí tự nguyện hiện chưa hình thành

Bảo hiểm hưu trí tự nguyện

Theo Quyết định 144 về Đề án hình thành và phát triển Chương trình hưu trí tự nguyện, bảo hiểm hưu trí tự nguyện và quỹ hưu trí tự nguyện là hai sản phẩm tài chính cung cấp cho người dân có mong muốn tự nguyện tham gia bảo hiểm hưu trí. Hiện nay, sản phẩm bảo hiểm hưu trí tự nguyện đã quy định cụ thể tại Thông tư 155 của Bộ Tài chính và được các doanh nghiệp bảo hiểm nhân thọ chào bán sản phẩm ra thị trường, riêng sản phẩm quỹ hưu trí tự nguyện sẽ được quy định cụ thể bởi các văn bản hướng dẫn ban hành trong năm 2014.

Theo Thông tư 115 của Bộ Tài chính, bảo hiểm hưu trí tự nguyện là sản phẩm bảo hiểm nhân thọ do doanh nghiệp bảo hiểm thực hiện nhằm cung cấp thu nhập bổ sung cho người được bảo hiểm khi hết tuổi lao động. Bảo hiểm hưu trí tự nguyện bao gồm bảo hiểm hưu trí cho từng cá nhân và bảo hiểm hưu trí cho nhóm người lao động.

Mỗi người được bảo hiểm theo hợp đồng bảo hiểm hưu trí cá nhân hay hợp đồng bảo hiểm hưu trí nhóm có một tài khoản bảo hiểm hưu trí riêng theo quy định. Nói cách khác, về bản chất, bảo hiểm hưu trí tự nguyện là một loại sản phẩm tài chính dành cho cá nhân, trong đó, người tham gia đóng góp tiền tiết kiệm theo định kỳ vào các sản phẩm hưu trí và sẽ được nhận chi trả từ quỹ khi đến tuổi nghỉ hưu. Số tiền hưu trí mà mỗi cá nhân được hưởng phụ thuộc vào tổng số tiền đóng góp của chính cá nhân đó và hiệu quả đầu tư vốn của quỹ.

Bảo hiểm hưu trí bổ sung

Theo dự thảo Đề án thí điểm Chính sách hưu trí bổ sung của Bộ LĐ-TB&XH, bảo hiểm hưu trí bổ sung là chính sách BHXH tự nguyện hoặc bắt buộc, có cơ chế tạo lập quỹ từ sự đóng góp của người lao động và người sử dụng lao động, tồn tại dưới dạng các tài khoản cá nhân, được bảo toàn và tích lũy thông qua hoạt động đầu tư, do các định chế tài chính trung gian thực hiện và được quản lý bởi các cơ quan quản lý nhà nước theo quy định của pháp luật.

Quỹ hưu trí bổ sung được hình thành trên cơ sở đóng góp của người lao động và/hoặc người sử dụng lao động và sẽ được quản lý bởi các công ty quản lý quỹ được Ban điều hành quỹ (gồm đại diện người lao động và chủ lao động) chỉ định.

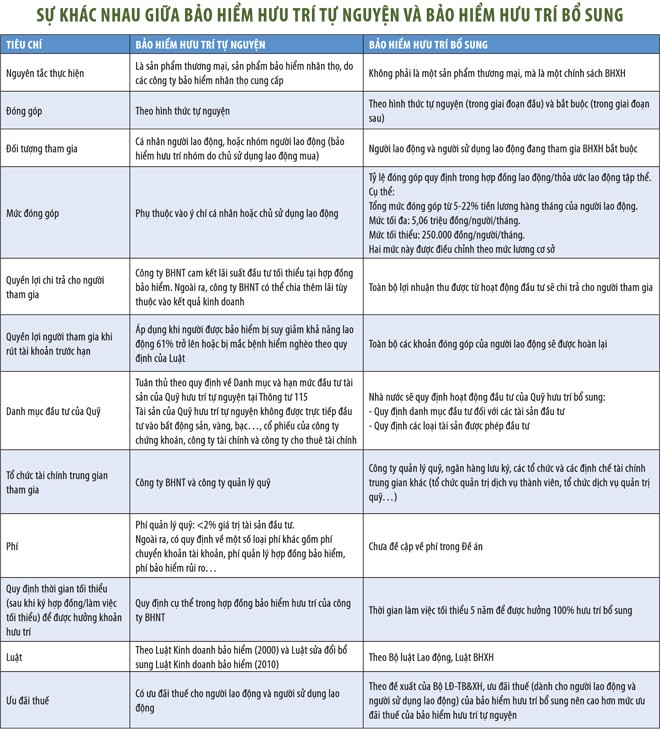

Sự giống và khác nhau

Bảo hiểm hưu trí bổ sung và bảo hiểm hưu trí tự nguyện đều là một phần nguồn thu nhập của người đến tuổi nghỉ hưu. Mỗi người đều có tài khoản hưu trí riêng biệt. Tài sản tích lũy và hình thành trong tài khoản hưu trí thuộc quyền sở hữu của người tham gia bảo hiểm và được quyền sử dụng khi đến tuổi nghỉ hưu. Hình thức chi trả theo mức hưởng xác định trước (DC - Defined Contribution). Tuy nhiên, hai sản phẩm bảo hiểm này có rất nhiều điểm khác nhau (xem bảng).

Vai trò trụ cột trong hệ thống hưu trí

Việc hình thành và phát triển hai loại hình bảo hiểm này sẽ bổ sung thêm trụ cột vào hệ thống hưu trí đơn lẻ hiện nay, giúp cải cách hệ thống hưu trí Việt Nam dần trở thành hệ thống đa trụ cột, đem lại sự bền vững và đảm bảo tính đầy đủ hơn cho hệ thống hưu trí. Đây được xem là giải pháp có tính chiến lược dài hạn đối với hệ thống an sinh xã hội nói riêng và phát triển kinh tế xã hội nói chung.

Bên cạnh đó, chính sách bảo hiểm hưu trí bổ sung là một bộ phận của BHXH, sẽ góp phần bổ sung quyền lợi hưu trí, từ đó, giảm áp lực lên ngân sách nhà nước và quỹ BHXH.

Đối với người tham gia đóng góp, bảo hiểm hưu trí tự nguyện và bảo hiểm hưu trí bổ sung sẽ giúp người lao động cải thiện khả năng tài chính để có cuộc sống tốt hơn sau khi được đáp ứng nhu cầu tối thiểu bởi quyền lợi theo chế độ BHXH và có thể chủ động đối phó với các rủi ro phát sinh trong cuộc sống.

Đối với thị trường tài chính, lượng vốn hình thành từ các quỹ hưu trí tự nguyện và bổ sung sẽ gia tăng nguồn vốn đầu tư dài hạn trên thị trường vốn Việt Nam, tạo điều kiện cho sự phát triển về chiều sâu và mang tính bền vững của thị trường vốn. Ngoài ra, dòng vốn từ các quỹ hưu trí sẽ được tái đầu tư trở lại nền kinh tế, góp phần cho sự phát triển chung của nền kinh tế.

ưu đãi thuế

Chính phủ đã ban hành các quy định tạo hành lang pháp lý để triển khai sản phẩm bảo hiểm hưu trí tự nguyện và quỹ hưu trí tự nguyện, đồng thời có những quy định về ưu đãi thuế cho các bên tham gia đóng góp.

Theo đó, đối với bảo hiểm hưu trí tự nguyện và quỹ hưu trí tự nguyện, ưu đãi thuế dành cho người lao động nhằm khuyến khích tham gia bảo hiểm gồm: (i) mức đóng vào Quỹ hưu trí tự nguyện được trừ ra khỏi thu nhập tính thuế của cá nhân (tối đa không quá 1 triệu đồng/tháng); (ii) tiền lương hưu nhận được hàng tháng từ quỹ hưu trí tự nguyện là khoản thu nhập được miễn thuế; (iii) khoản tiền tích lũy đóng góp Quỹ hưu trí tự nguyện do người sử dụng lao động mua hoặc đóng góp cho người lao động sẽ được trì hoãn đóng thuế TNCN cho đến thời điểm nghỉ hưu. Khoản tiền này sẽ bị khấu trừ thuế 10% tại thời điểm chi trả lương hưu cho người lao động.

Bên cạnh đó, ưu đãi thuế dành cho người sử dụng lao động khi tham gia quỹ bảo hiểm hưu trí tự nguyện đã được quy định chi tiết trong Nghị định 218/2013/NĐ-CP ngày 26/12/2013 quy định chi tiết và hướng dẫn thi hành Luật Thuế thu nhập doanh nghiệp.

Cụ thể, khoản chi trích nộp quỹ hưu trí tự nguyện, quỹ có tính chất an sinh xã hội, mua bảo hiểm hưu trí tự nguyện, bảo hiểm nhân thọ cho người lao động dưới 1 triệu/tháng/người được tính vào khoản chi được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp và phải ghi cụ thể điều kiện hưởng và mức hưởng tại một trong các hồ sơ sau: Hợp đồng lao động; Thỏa ước lao động tập thể; Quy chế tài chính… Nếu khoản đóng góp vượt mức 1 triệu đồng/tháng/người, khoản chênh lệch sẽ không được tính vào chi phí trước khi xác định thu nhập chịu thuế.

Đối với chính sách bảo hiểm hưu trí bổ sung, theo dự thảo Đề án, Bộ LĐ-TB&XH đang đề xuất Chính phủ một số chính sách ưu đãi thuế dành cho người tham gia đóng góp.

Cụ thể, các khoản đóng góp của người lao động vào tài khoản hưu trí bổ sung được trừ ra khỏi thu nhập tính thuế khi tính thuế thu nhập cá nhân và người nghỉ hưu lĩnh tiền hưu hàng tháng sẽ không bị đánh thuế.

Về ưu đãi thuế đối với khoản đóng góp của người sử dụng lao động, theo Nghị định 218/2013/NĐ-CP, các khoản chi theo mức quy định của pháp luật về BHXH, về bảo hiểm y tế để trích nộp các quỹ có tính chất an sinh xã hội (BHXH, bảo hiểm hưu trí bổ sung bắt buộc), quỹ bảo hiểm y tế và quỹ bảo hiểm thất nghiệp cho người lao động, được tính vào khoản chi được trừ khi xác định thu nhập chịu thuế. Phần vượt mức quy định pháp luật sẽ không được trừ ra khỏi thu nhập chịu thuế (quy định hiện hành là tối đa không quá 5,06 triệu đồng/tháng/người).

Sự sẵn sàng của doanh nghiệp và các tổ chức trung gian

Nhiều doanh nghiệp đã sẵn sàng tham gia triển khai thí điểm Chương trình bảo hiểm hưu trí bổ sung như một hình thức để đảm bảo quyền lợi, khuyến khích và giữ chân người lao động.

Theo điều tra của Bộ LĐ-TB&XH năm 2010 đối với gần 700 doanh nghiệp tại Hà Nội và TP. HCM, có 70% doanh nghiệp và tập đoàn được khảo sát mong muốn và sẵn sàng tham gia cho người lao động vào quỹ hưu trí bổ sung.

Hiện nay, có 5 doanh nghiệp có vốn đầu tư nước ngoài đã hình thành Quỹ hưu trí bổ sung dành cho người lao động làm việc tại doanh nghiệp.

Các doanh nghiệp coi đây là một hình thức bổ sung thêm phúc lợi cho nhân viên để khuyến khích sự gắn bó lâu dài. Đối với một số doanh nghiệp, nguồn quỹ được tạo ra từ việc đóng góp hàng tháng của cả doanh nghiệp và người lao động.

Đối với một số doanh nghiệp khác, nguồn hình thành quỹ được trích từ lợi nhuận sau thuế của doanh nghiệp. Quỹ hưu trí tự nguyện tại các doanh nghiệp chủ yếu do đơn vị tự quản lý. Tất cả các doanh nghiệp này đều sẵn sàng tham gia thí điểm chính sách hưu trí bổ sung.

Đối với các tổ chức tài chính trung gian cung cấp dịch vụ, các hệ thống cần thiết về quản lý quỹ, ngân hàng lưu ký, giám sát, quản trị quỹ và các dịch vụ trung gian khác để vận hành hai loại hình bảo hiểm trên đều đã được các tổ chức tài chính sẵn sàng đáp ứng.

Hiện tại, một số đơn vị đã sẵn sàng tham gia cung cấp dịch vụ bao gồm các công ty quản lý quỹ như VFM, Vinaweath, Công ty Quản lý quỹ Bảo Việt (cung cấp dịch vụ quản lý quỹ); HSBC, Standard Charter Bank (cung cấp dịch vụ ngân hàng lưu ký); Công ty Grant Thornton (cung cấp dịch vụ quản trị quỹ, dịch vụ kiểm toán)…

Tóm lại, nỗ lực cải cách hệ thống hưu trí Việt Nam đã có một số kết quả bước đầu. Vai trò của Chính phủ, Bộ LĐ-TB&XH và Bộ Tài chính là rất lớn trong việc thiết kế chương trình cải cách tổng thể, hoạch định chính sách, tạo hành lang pháp lý và đặc biệt quan trọng trong việc giáo dục nhận thức cộng đồng về việc tham gia các chương trình hưu trí. Quá trình này sẽ còn rất nhiều khó khăn và thách thức trong thời gian tới, cần phải có sự góp sức của toàn bộ xã hội, đặc biệt là từ phía người lao động, người sử dụng lao động và cả các bên trung gian cung cấp dịch vụ vận hành hệ thống.

| Nỗ lực cải cách hệ thống hưu trí Việt Nam của Chính phủ bước đầu ghi nhận một số bước tiến đáng kể với sự xuất hiện thêm các sản phẩm bảo hiểm hưu trí mới, khuôn khổ pháp lý đã và đang được hoàn thiện, người dân và doanh nghiệp được khuyến khích tham gia các đề án bảo hiểm hưu trí (xem sơ đồ). |

| Bài viết này nằm trong Đặc san Toàn cảnh Bảo hiểm Việt Nam 2014 với chủ đề "Chọn lối đi riêng", xuất bản ngày 30/5/2014 bởi Báo Đầu tư Chứng khoán - Báo Đầu tư. Trong thời gian tới, tinnhanhchungkhoan.vn sẽ lần lượt đăng tải các bài viết trong Đặc san. Bạn đọc có thể vui lòng theo dõi các bài viết tại đây. |