Một trong số những yêu cầu cấp bách đó là việc đổi mới phương pháp thanh tra từ thanh tra tuân thủ sang phương pháp thanh tra trên cơ sở rủi ro.

Phương pháp truyền thống: thanh tra tuân thủ

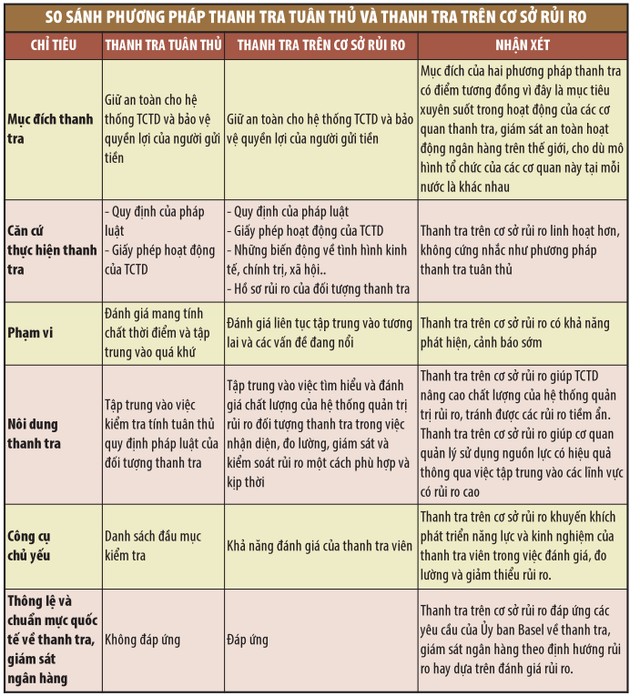

Thanh tra trên cơ sở tuân thủ là phương pháp thanh tra truyền thống đã được cơ quan thanh tra, giám sát ngân hàng các nước áp dụng từ lâu. Thanh tra tuân thủ là phương pháp thanh tra chủ yếu tập trung vào việc phát hiện, đánh giá mức độ tuân thủ luật, các quy định hiện hành của đối tượng thanh tra.

Phương pháp này chủ yếu nhằm đảm bảo việc chấp hành các quy định pháp luật về tiền tệ, hoạt động ngân hàng và những quy định trong giấy phép hoạt động của các TCTD. Thanh tra tuân thủ sử dụng một hệ quy chiếu là các quy định của pháp luật.

Phương pháp thanh tra tuân thủ có những đặc điểm cơ bản: Thứ nhất, thanh tra tuân thủ kiểm tra các thông tin, các sự kiện đã xảy ra trong quá khứ của đối tượng thanh tra.

Thứ hai, chỉ đánh giá trên phạm vi mà pháp luật quy định.

Thứ ba, trong quá trình thanh tra, thanh tra viên chưa tính đến rủi ro có thể xảy ra đối với đối tượng thanh tra do tác động của những biến động của tình hình thị trường, kinh tế, chính trị, xã hội...

Thứ tư, thanh tra tuân thủ thực hiện dựa trên phương thức phản ứng (reactive approach). Căn cứ vào các quy định của pháp luật để trả lời câu hỏi có/không vi phạm.

Các bước thực hiện thanh tra tuân thủ lần lượt là: Xác định những quy định của pháp luật mà đối tượng thanh tra bắt buộc phải thực hiện; Thực hiện đánh giá mức độ tuân thủ các quy định đó của đối tượng thanh tra; Đưa ra biện pháp xử lý đối với các vi phạm của đối tượng thanh tra; Đưa ra các kiến nghị đối với đối tượng thanh tra và cơ quan có thẩm quyền.

Phương pháp hiện đại: thanh tra trên cơ sở rủi ro

Thanh tra trên cơ sở rủi ro là khái niệm được biết đến từ những năm 1990 của thế kỷ trước, bắt nguồn từ nước Mỹ và dần được xem như một thông lệ tốt trên thế giới về thanh tra, giám sát ngân hàng. Kể từ khi xuất hiện, sự biến đổi đa dạng về kỹ thuật thanh tra, giám sát đã được các cơ quan thanh tra, giám sát các nước xây dựng và phát triển, tuy nhiên đều hướng tới ngôn ngữ chung về rủi ro.

Theo Cơ quan Kiểm soát tiền tệ Mỹ (OCC), lý do phương pháp thanh tra trên cơ sở rủi ro được các cơ quan giám sát ngân hàng, tài chính của Mỹ áp dụng và coi trọng đó là: nếu các thanh tra viên ngân hàng cứ đi theo phương pháp thanh tra tuân thủ thì không thể hiểu được sự phức tạp của thị trường tài chính, đồng thời việc hoạt động thanh tra được thực hiện như nhau đối với tất cả các TCTD sẽ không còn phát huy được hiệu quả trong tình hình mới. Ngày nay, TCTD là những tổ chức cung cấp đa dạng các loại hình sản phẩm, dịch vụ ngân hàng nên phải đối mặt với nhiều loại rủi ro khác nhau, những loại rủi ro này có thể độc lập hoặc liên quan với nhau.

Năm 1995, OCC đã giới thiệu thanh tra trên cơ sở rủi ro nhằm đưa ra một thông điệp: “hãy áp dụng những thứ khác nhau cho những tổ chức khác nhau”, hướng hoạt động thanh tra tập trung vào hồ sơ rủi ro cụ thể của từng TCTD, đánh giá cách thức mà người chủ sở hữu, người điều hành giám sát rủi ro tại tổ chức của họ. Phương pháp này yêu cầu thanh tra viên phải xem xét việc TCTD đã, đang và sắp đối mặt với những loại rủi ro nào, trong phạm vi nào thì sẽ dẫn đến rủi ro làm ảnh hưởng đến toàn bộ ngành ngân hàng...

Tại Việt Nam, căn cứ vào quy định tại Luật Ngân hàng Nhà nước năm 2010, Nghị định 26/2014/NĐ-CP và thực tế triển khai thì thanh tra trên cơ sở rủi ro được hiểu là sự kết hợp giữa thanh tra việc chấp hành chính sách, pháp luật về tiền tệ và ngân hàng với thanh tra rủi ro trong hoạt động của đối tượng thanh tra.

Lý do áp dụng phương pháp thanh tra trên cơ sở rủi ro

Có nhiều lý do để áp dụng phương pháp thanh tra trên cơ sở rủi ro tại Việt Nam, bên cạnh phương pháp thanh tra tuân thủ truyền thống. Trong số đó, phải kể đến các lý do sau:

Thứ nhất, TCTD là những tổ chức cung cấp đa dạng các loại hình sản phẩm, dịch vụ ngân hàng nên phải đối mặt với ngày càng nhiều loại rủi ro khác nhau, những loại rủi ro này có thể độc lập hoặc liên quan với nhau. Trong khi đó, nguồn lực thanh tra có hạn, cơ quan quản lý không thể tiến hành có hiệu quả khi thực hiện thanh tra tất cả các loại rủi ro của TCTD.

Thứ hai, mỗi đối tượng thanh tra sẽ có những đặc thù khác nhau và do đó sẽ chịu những rủi ro khác nhau. Nếu hoạt động thanh tra được thực hiện như nhau đối với tất cả các đối tượng thanh tra thì không phát huy được hiệu quả của nó.

Thứ ba, các rủi ro trong hoạt động ngân hàng biến động phụ thuộc rất lớn vào sự biến động của tình hình thị trường, kinh tế, xã hội... Nếu trong quá trình thanh tra, thanh tra viên không xét đến các yếu tố này thì sẽ không đánh giá chính xác rủi ro mà đối tượng thanh tra phải đối mặt.

Thứ tư, việc áp dụng phương pháp thanh tra trên cơ sở rủi ro cho thấy phương pháp, kỹ thuật nghiệp vụ thanh tra của NHNN đã bước đầu được đổi mới theo hướng tiếp cận dần với thông lệ và chuẩn mực quốc tế.

Như vậy, qua nghiên cứu những khái niệm phổ biến trên thế giới và tại Việt Nam, có thể khái quát thanh tra trên cơ sở rủi ro là việc thanh tra viên đánh giá hồ sơ rủi ro của từng TCTD, xác định việc tuân thủ quy định của pháp luật, đánh giá mức độ, xu hướng của rủi ro và cách thức mà người chủ sở hữu, người điều hành giám sát, quản lý rủi ro, trong đó có hiệu quả của quy trình quản lý rủi ro và khả năng tài chính (vốn) để chống đỡ rủi ro.

Đặc điểm cơ bản của thanh tra trên cơ sở rủi ro

Nội dung hoạt động thanh tra trên cơ sở rủi ro được thực hiện thông qua việc xem xét hồ sơ rủi ro của từng đối tượng thanh tra.

Bên cạnh đó, phương pháp thanh tra, giám sát trên cơ sở rủi ro tập trung đánh giá TCTD trên các mặt: mức độ và xu hướng rủi ro; hiệu quả của quy trình quản trị rủi ro; khả năng tài chính của TCTD để chống đỡ rủi ro có thể xảy ra. Việc đánh giá các mặt trên cho phép định hướng thanh tra, giám sát vào những lĩnh vực mà đối tượng thanh tra có mức độ rủi ro cao và rủi ro có khả năng tác động tới sự an toàn của từng TCTD và của toàn hệ thống ngân hàng.

Trong quá trình tiến hành, kết quả của thanh tra trên cơ sở rủi ro phụ thuộc rất nhiều vào năng lực của thanh tra viên. Và cuối cùng, thanh tra trên cơ sở rủi ro tập trung định hướng vào tương lai, do đó đòi hỏi mức độ chính xác trong công tác dự báo.

Nhìn chung, trước xu hướng phát triển mạnh mẽ của hệ thống TCTD Việt Nam, cũng như bối cảnh hội nhập quốc tế, sự thừa nhận rộng rãi những thông lệ, chuẩn mực tốt về thanh tra, giám sát ngân hàng và môi trường kinh doanh ngày càng tiềm ẩn nhiều rủi ro và tính ưu việt của phương pháp thanh tra trên cơ sở rủi ro so với phương pháp thanh tra truyền thống, việc áp dụng phương pháp thanh tra trên cơ sở rủi ro đối với TCTD là một yêu cầu và xu thế tất yếu của NHNN (thông qua Cơ quan Thanh tra, giám sát ngân hàng). Tuy nhiên, để triển khai phương pháp thanh tra trên cơ sở rủi ro cần có sự hoàn thiện về cơ sở pháp lý, nâng cao trình độ của thanh tra viên, cũng như cần một khung quản trị rủi ro toàn diện của TCTD.