Những xúc tác tạo ra động cơ chuyển đổi số

Từ khách hàng - Chuyển đổi về nhân khẩu học: Thế hệ trẻ ngày nay trở thành động lực thúc đẩy doanh thu đáng kể cho lĩnh vực ngân hàng bán lẻ, họ chính là đại diện của các mẫu hình mua sắm khác nhau và phản ánh kỳ vọng của người tiêu dùng. Khách hàng thế hệ mới mong muốn các khả năng kỹ thuật số tinh vi, được cá nhân hóa và kết nối liền mạch khi giao dịch với ngân hàng. Họ muốn nắm quyền kiểm soát về tài chính của mình và không giống như các thế hệ trước, nhóm khách hàng này thường có xu hướng không trung thành với bất cứ một ngân hàng cụ thể nào.

Với dân số hơn 96,5 triệu người, trong đó khoảng 70% ở độ tuổi trưởng thành và 72% dân số sở hữu điện thoại thông minh là lượng khách hàng tiềm năng rất lớn cho ngân hàng số tại Việt Nam. Bên cạnh đó, một tỷ lệ lớn dân số chưa được tiếp cận các dịch vụ tài chính trở thành một trong các động lực chính để nhiều ngân hàng thúc đẩy mạnh mẽ quá trình chuyển đổi số trong lĩnh vực ngân hàng bán lẻ.

|

Ông Trần Đình Vinh, Phó tổng giám đốc phụ trách Khối khách hàng Dịch vụ Tài chính, KPMG Việt Nam |

Từ áp lực cạnh tranh - sự ra đời của các Neo Banks: Mặc dù cạnh tranh không phải là một điều gì mới lạ với các ngân hàng, nhưng điểm mới là sự tham gia của những loại hình cạnh tranh và số lượng đối thủ cạnh tranh kiểu mới. Các ngân hàng truyền thống đang bị thách thức từ mọi khía cạnh của thị trường bởi sự kết hợp của các ngân hàng kiểu mới phi truyền thống (Neo Bank). Trên toàn cầu và ngay cả ở Việt Nam, thị trường đã chứng kiến làn sóng mới với sự phát triển của các Neo Bank đa dạng. Không chịu những hệ lụy từ việc sở hữu các hệ thống hạ tầng công nghệ thông tin truyền thống, nhưng đồng thời với cách thức vận hành mang tính cơ động cao, các tổ chức Neo Bank đang từng bước cung cấp những trải nghiệm cá nhân hóa và tương tác liền mạch cho các thế hệ tiêu dùng mới.

Về lâu dài, khách hàng sẽ dần chuyển sang các nhà cung cấp thay thế nếu nhu cầu của họ có thể được đáp ứng một cách hiệu quả hơn. Để đối phó với các lực lượng cạnh tranh này, các ngân hàng đang tạo ra các chiến lược kỹ thuật số tấn công và phòng thủ, củng cố sự đổi mới để dẫn đầu kỹ thuật số, đồng thời theo đuổi các sáng kiến, tích cực xây dựng, mua và liên kết với những công ty kỹ thuật số.

Từ nền kinh tế thời kỳ Covid-19: Những bất lợi về khó khăn kinh tế của Covid-19 đã tạo ra áp lực lợi nhuận, khiến các ngân hàng đã và đang phải xem xét lại mô hình kinh doanh và hoạt động của mình để đạt được mức lợi nhuận kỳ vọng.

Covid-19 đã thúc đẩy nhu cầu của khách hàng về việc một sản phẩm, dịch vụ có dễ dàng tiếp cận hay không. Hầu hết khách hàng hiện nay đều cảm thấy thoải mái khi sử dụng các kênh trực tuyến để mua sắm hoặc trải nghiệm dịch vụ mà họ cần. Người tiêu dùng đang giảm đi việc mua sắm trực tiếp và hướng tới mua sắm không chạm và thanh toán không tiếp xúc. Theo một khảo sát của KPMG, khoảng 82% trong số người tiêu dùng cho biết, họ có nhiều khả năng sử dụng ví hoặc thẻ kỹ thuật số hơn trong tương lai.

Từ thay đổi công nghệ thông tin: Công nghệ sẽ tiếp tục định hình lại mối quan hệ giữa khách hàng và ngân hàng. Đặc biệt, trong lĩnh vực bán lẻ, các ngân hàng đang tận dụng những công nghệ như trí tuệ nhân tạo (AI), công nghệ máy học, nhận dạng giọng nói và blockchain nhằm không chỉ cải thiện trải nghiệm khách hàng mà còn nhằm tiết giảm chi phí hoạt động, trong khi phục vụ khách hàng nhanh hơn và hiệu quả hơn, cải thiện năng suất của nhân viên, giảm chi phí đào tạo và chi phí tìm kiếm khách hàng.

Từ định hướng của cơ quan quản lý: Ngân hàng Nhà nước đã ban hành kế hoạch hành động của ngành để triển khai Nghị quyết 52-NQ/TW nhằm phát triển ngân hàng số trong hệ thống, nghiên cứu xây dựng quy định về cơ chế thử nghiệm có kiểm soát hoạt động Fintech trong lĩnh vực ngân hàng. Bên cạnh đó, Ngân hàng Nhà nước đang tập trung hoàn thiện khuôn khổ pháp lý tạo điều kiện chuyển đổi nhưng vẫn đảm bảo an ninh, an toàn, bảo mật dữ liệu và bảo vệ quyền lợi người tiêu dùng.

Thách thức và bài học kinh nghiệm

Các ngân hàng hiểu rằng, việc mang lại trải nghiệm tuyệt vời cho khách hàng có thể giúp họ tạo sự khác biệt so với các đối thủ cạnh tranh. Nhiều ngân hàng đã nhấn mạnh vai trò trải nghiệm khách hàng và đưa vào sứ mệnh và kế hoạch hành động của mình. Một số ngân hàng đã tiên phong chủ động chuyển đổi mạnh mẽ với phương châm lấy khách hàng làm trung tâm, thay thế hướng tư duy tập trung vào sản phẩm.

Theo một khảo sát của KPMG, khoảng 82% người tiêu dùng cho biết, họ có nhiều khả năng sử dụng ví hoặc thẻ kỹ thuật số hơn trong tương lai.

Mặc dù thị trường đã chứng kiến nhiều nỗ lực đầu tư để tăng cường các sáng kiến kỹ thuật số để làm cho mọi thứ trở nên dễ dàng và thuận tiện hơn cho khách hàng như việc quảng bá eKYC cho quá trình tích hợp kỹ thuật số hoặc việc tập trung vào kinh doanh bán lẻ, hợp tác với các công ty Fintech để tăng cường ưu điểm về thanh toán giao dịch, củng cố định vị giá trị của mình, nghiên cứu của chúng tôi vẫn cho thấy, các ngân hàng ở Việt Nam đang gặp khó khăn trong việc cung cấp một “Trải nghiệm khách hàng” xuất sắc, những khía cạnh “Cá nhân hóa” và đáp ứng “Kỳ vọng khách hàng” còn nhiều cơ hội để cải tiến. Tất nhiên, cũng có một giải thích cho điều trên là mặc dù các giải pháp ngân hàng điện tử như Internet Banking hay Mobile Banking đã phủ diện rộng trong thị trường, người tiêu dùng ở Việt Nam vẫn thích sử dụng dịch vụ của chi nhánh để thực hiện các giao dịch và vì vậy, có thể yếu tố thời gian chờ đợi lâu tại chi nhánh là yếu tố tác động đến sự trải nghiệm của khách hàng

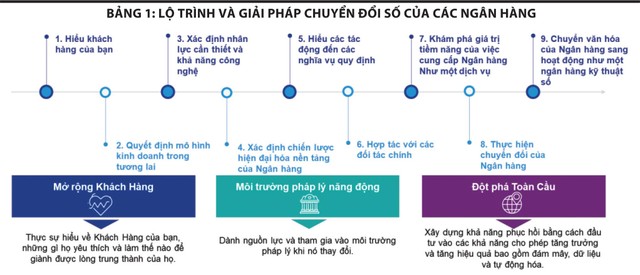

Từ kinh nghiệm triển khai chuyển đổi số cho nhiều định chế tài chính và kết quả điều tra của KPMG gần đây chỉ ra rằng, việc thất bại hay những thách thức có thể xảy ra bất cứ thời điểm nào trong hành trình chuyển đổi của các ngân hàng như minh họa trong bảng 1.

|

Một số thông lệ tốt thường thấy ở các tổ chức thành công trong hành trình chuyển đổi:

Định hình DNA cho Mô hình hoạt động mục tiêu của tổ chức (Target Operating Model): Định hình mô hình hoạt động mục tiêu trong tương lai là điều rất quan trọng đảm bảo sự chuyển đổi số được triển khai và kiểm soát một cách chủ động. Điều này thường bắt đầu từ việc xác định mức độ trưởng thành của tổ chức ở những năng lực cốt lõi và ưu tiên hóa các hành động khi xây dựng lộ trình cho mô hình tương lai.

Những câu hỏi quan trọng cần được nghiêm túc mổ xẻ như mô hình và mối quan hệ giữa hội sở và chi nhánh, mô hình chi nhánh vật lý và mối quan hệ với kênh phân phối số, vai trò của cán bộ chi nhánh, nhân viên quan hệ khách hàng trong các năm tới thay đổi như thế nào, cân nhắc các lựa chọn giải pháp công nghệ thông tin trong hành trình chuyển đổi…

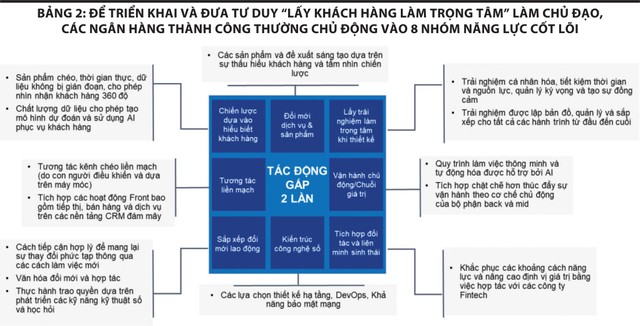

Trong thời gian tới, các ngân hàng cần tìm ra cách tiếp cận để giảm đi sự phụ thuộc của khách hàng vào chi nhánh và thúc đẩy sự chuyển dịch từ giao dịch tại chi nhánh sang giao dịch trực tuyến. Đồng thời, các chi nhánh dần trở thành điểm tiếp xúc mang lại trải nghiệm của khách hàng lên một tầm cao mới bằng cách cung cấp trải nghiệm phù hợp hơn với mong muốn và mục tiêu của khách hàng, giúp họ đạt được mục tiêu trong cuộc sống chứ không chỉ đơn thuần là mục tiêu tài chính. (bảng 2).

|

Nghiên cứu của KPMG cho thấy, các ngân hàng đầu tư tương đối hoặc đáng kể vào tất cả 8 năng lực cốt lõi nên thường đạt được hiệu quả hơn gấp 2 lần so với bình quân trong ngành và đạt được hiệu quả “Trải nghiệm khách hàng” và hiệu quả đầu tư hơn kỳ vọng đặt ra.

Chuyển đổi số gắn kết với tư duy hiện đại, không ngại đổi mới: Các ngân hàng hàng đầu đang phát triển hướng tiếp cận một cách hợp tác hơn để giúp thúc đẩy sự thay đổi. Điều này bao gồm việc khuyến khích sự tham gia của nhiều đơn vị kinh doanh và kết nối nhiều người với nhau hơn để chia sẻ và giới thiệu các ý tưởng mới, thực hiện các quy trình mới và giúp tháo gỡ các khúc mắc trong hoạt động hiện có, đồng thời tạo ra một bầu không khí khuyến khích văn hóa cho phép “thất bại thường xuyên, thất bại nhanh, học an toàn” (fail often, fail fast, learn safely). Khuyến khích thử nghiệm, xây dựng các phòng thí nghiệm sáng kiến và tạo môi trường văn hóa “Safe to fail”.