Tại Hội thảo “Khơi thông dòng vốn tín dụng xanh” do Báo Lao động tổ chức chiều ngày 25/4, ông Đào Minh Tú, Phó Thống đốc Thường trực NHNN Việt Nam chia sẻ, tài chính xanh trong đó có tín dụng xanh không phải là một vấn đề mới nhưng ngày càng nhận được sự quan tâm nhiều hơn của các quốc gia trên thế giới cũng như của Việt Nam. Đặc biệt, trong bối cảnh hiện nay cần đẩy mạnh huy động nguồn lực thúc đẩy cơ cấu lại nền kinh tế gắn với đổi mới mô hình tăng trưởng, nhằm đạt được thịnh vượng về kinh tế, bền vững về môi trường và công bằng về xã hội; hướng tới nền kinh tế xanh, trung hòa các-bon và đóng góp vào mục tiêu hạn chế sự gia tăng nhiệt độ toàn cầu.

“Tín dụng xanh và thực thi ESG là xu hướng tất yếu để phát triển bền vững, là một trong những nguồn lực quan trọng để thực hiện mục tiêu tăng trưởng xanh quốc gia, là giải pháp giúp các TCTD định hướng lại hoạt động kinh doanh theo hướng bền vững, tiệm cận với tiêu chuẩn quốc tế, qua đó khẳng định vị thế, nâng cao khả năng cạnh tranh, mở rộng cơ hội hợp tác, kinh doanh. Đồng thời, đối với doanh nghiệp, tín dụng xanh là nguồn lực hỗ trợ doanh nghiệp nâng cao, cải tiến công nghệ, chuyển đổi sản xuất xanh”, Phó Thống đốc nhấn mạnh.

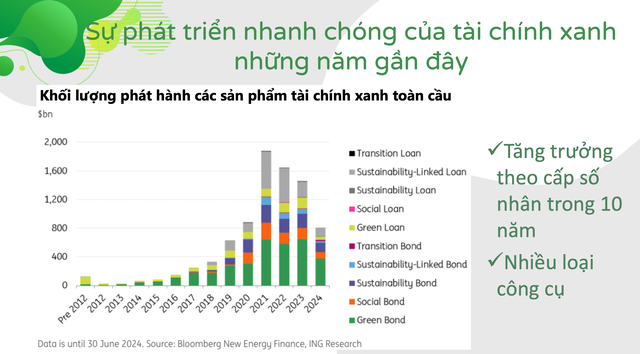

Chia sẻ tại sự kiện, TS. Nguyễn Bá Hùng, chuyên gia kinh tế trưởng Ngân hàng Phát triển châu Á (ADB) cho biết, tài chính xanh là một xu hướng phát triển tất yếu, không chỉ là một lựa chọn mà là một yêu cầu cấp thiết để đảm bảo một tương lai bền vững. Sự chuyển đổi này được thúc đẩy bởi sự kết hợp của các yếu tố kinh tế, xã hội và môi trường, tạo ra một động lực mạnh mẽ cho việc tái cấu trúc hệ thống tài chính toàn cầu.

") |

TS. Nguyễn Bá Hùng, chuyên gia kinh tế trưởng Ngân hàng Phát triển châu Á (ADB) |

Dẫn chứng về các quốc gia tiêu biểu trong phát triển tín dụng xanh tại châu Á, ông Hùng cho biết, Trung Quốc là quốc gia tiên phong và có quy mô tín dụng xanh lớn nhất châu Á. Về khung pháp lý, từ năm 2007, Trung Quốc đã ban hành các chính sách kiểm soát tín dụng đối với các doanh nghiệp gây ô nhiễm, đồng thời khuyến khích tín dụng cho các dự án xanh.

Ngân hàng Nhân dân Trung Quốc (PBOC) đã triển khai Hệ thống Đánh giá Tín dụng Xanh (Green Macro-Prudential Assessment - MPA), xếp hạng các ngân hàng dựa trên tỷ lệ cho vay xanh và phát hành trái phiếu xanh. Trung Quốc cũng tiên phong trong việc xây dựng Tiêu chuẩn Tài chính cho Mục tiêu Phát triển Bền vững (SDG), dự kiến được sử dụng rộng rãi trên toàn cầu.

"Dư nợ tín dụng xanh tại Trung Quốc đạt 35,75 nghìn tỷ nhân dân tệ (khoảng 4,9 nghìn tỷ USD) tính đến tháng 9/2024, chiếm 13,9% tổng dư nợ tín dụng trong nước", ông Hùng nói.

Tiếp theo là Nhật Bản, một trong những quốc gia tiên phong tại châu Á trong phát triển tín dụng xanh, với các chính sách và sáng kiến tài chính bền vững hỗ trợ mạnh mẽ cho năng lượng tái tạo, hiệu quả năng lượng và giảm phát thải.

Khung pháp lý của Nhật Bản cũng được xây dựng vững chắc như Nguyên tắc Ngân hàng Trách nhiệm (Principles for Responsible Banking): Tích hợp các yếu tố môi trường, xã hội và quản trị (ESG) vào hoạt động tín dụng; Xây dựng chiến lược quốc gia về tài chính xanh; Xây dựng tiêu chuẩn phân loại tài chính xanh (Green Taxonomy); Định giá carbon: Năm 2023, Sở Giao dịch Chứng khoán Tokyo ra mắt sàn giao dịch carbon tự nguyện (J-Credits), cho phép giao dịch tín chỉ carbon từ các dự án giảm phát thải, như năng lượng tái tạo và quản lý rừng.

Ông Hùng thông tin: “Dư nợ tín dụng xanh, tỷ trọng tín dụng xanh trong danh mục cho vay tăng đều đặn, đạt khoảng 5-7% tổng dư nợ vào năm 2023”.

|

Tại Singapore, trung tâm tài chính xanh của khu vực, tập trung vào phát triển các tiêu chuẩn và khung pháp lý cho tài chính bền vững. Ngân hàng Trung ương Singapore (MAS) tích hợp các tiêu chuẩn bền vững vào đánh giá giám sát ngân hàng, khuyến khích các ngân hàng áp dụng tiêu chuẩn ESG (Môi trường, Xã hội, Quản trị). Singapore áp dụng thuế carbon từ năm 2019 (5 SGD/tấn CO2), dự kiến tăng lên 25 SGD vào 2024 và 50-80 SGD vào 2030. Năm 2023, Singapore phát triển phân loại tài chính xanh (green taxonomy) để hỗ trợ tài chính bền vững.

“Dư nợ tín dụng xanh, cụ thể, tổng giá trị các sản phẩm tài chính xanh (bao gồm trái phiếu xanh, khoản vay xanh, và khoản vay liên kết bền vững) vượt 20 tỷ USD tính đến năm 2023. Trong đó, trái phiếu xanh và khoản vay xanh chiếm phần lớn dư nợ tín dụng xanh”, ông Hùng cho biết.

Còn tại Việt Nam, bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, NHNN cho biết, tính đến ngày 31/12/2024, dư nợ tín dụng phục vụ mục tiêu bảo vệ môi trường đạt trên 4,28 triệu tỷ đồng, chiếm trên 27,4% tổng dư nợ toàn nền kinh tế. Trong đó, dư nợ tín dụng đối với các lĩnh vực xanh của hệ thống ngân hàng có sự tăng trưởng nhanh cả về số lượng TCTD tham gia cho vay, quy mô và tốc độ dư nợ.

|

Bà Hà Thu Giang, Vụ trưởng Vụ Tín dụng các ngành kinh tế, NHNN |

Từ chỗ chỉ có 15 TCTD tham gia cho vay xanh vào năm 2017 với dư nợ tín dụng xanh chỉ đạt 180 nghìn tỷ, đến 31/12/2024 đã có 48 TCTD cho vay với dư nợ tín dụng xanh đạt gần 680 nghìn tỷ đồng, tăng 9,5% so với cuối năm 2023, tập trung chủ yếu vào các ngành năng lượng tái tạo, năng lượng sạch (chiếm hơn 41%) và nông nghiệp xanh (trên 29%); tốc độ tăng trưởng dư nợ tín dụng xanh bình quân đạt hơn 21,2%/năm trong giai đoạn 2017-2024, cao hơn tốc độ tăng trưởng tín dụng của toàn nền kinh tế. Dư nợ được đánh giá rủi ro môi trường và xã hội đạt 3,6 triệu tỷ đồng, tăng trên 26% so với cuối năm 2023.

Dẫu vậy, Phó Thống đốc cho biết, trong thực tiễn, các ngân hàng và doanh nghiệp đều gặp không ít khó khăn như: chưa có danh mục phân loại xanh quốc gia, quy định chung về ESG để các doanh nghiệp thực hành, đáp ứng yêu cầu phát triển bền vững ngày càng khắt khe; công cụ thẩm định rủi ro còn hạn chế, thời gian hoàn vốn dài, hiệu quả tài chính chưa rõ ràng; yêu cầu cao hơn về quản trị, chất lượng nguồn nhân lực ngân hàng trong lĩnh vực môi trường, xã hội, khí hậu để nhận diện, thẩm định quản lý, giám sát khoản cấp tín dụng cũng như tư vấn, hỗ trợ khách hàng đáp ứng các tiêu chí mới của quốc tế về phát thải…

“Những “nút thắt” đó đòi hỏi một cách tiếp cận mới - toàn diện hơn, linh hoạt hơn và đồng bộ hơn giữa chính sách - thị trường - hành lang pháp lý”, Phó Thống đốc nhấn mạnh.