Các yếu tố vĩ mô cần theo dõi

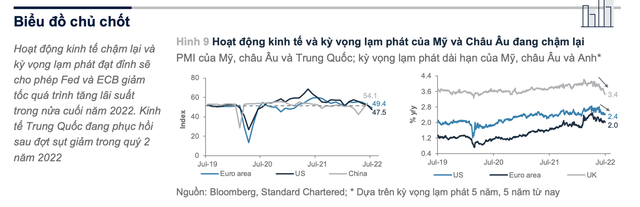

Theo Báo cáo, nền kinh tế Mỹ giảm trong quý thứ 2 liên tiếp trong quý II và các chỉ số PMI tổng hợp của Mỹ và châu Âu giảm xuống dưới mốc 50 quan trọng, cho thấy hoạt động đang bắt đầu thu hẹp. Các điều kiện tài chính thắt chặt hơn trong năm nay - nguyên nhân bắt nguồn từ thâm hụt ngân sách, lãi suất tăng, chứng khoán giảm, đồng USD mạnh (trong trường hợp của Mỹ) và chi phí năng lượng tăng cao (nhất là châu Âu) - đang làm suy giảm niềm tin của người tiêu dùng và doanh nghiệp.

Sự đảo ngược liên tục của đường cong lợi suất trái phiếu chính phủ kỳ Mỹ hạn 10 năm so với kỳ hạn 2 năm và đường cong lợi suất 10 năm so với 3 tháng phẳng đáng kể trong những tuần gần đây cho thấy nguy cơ suy thoái Mỹ tăng cao trong những quý tới. Thị trường việc làm vẫn thắt chặt ở cả Mỹ và châu Âu và điều này hỗ trợ tiêu dùng nhưng số người thất nghiệp gia tăng ở Mỹ cho thấy những rạn nứt đang bắt đầu xuất hiện.

Các chuyên gia của Standard Chartered cho rằng, kỳ vọng lạm phát dài hạn của Mỹ và châu Âu đã chậm lại đáng kể trong những tuần gần đây do giá dầu giảm trước lo ngại tăng trưởng chậm lại. Tuy nhiên, lạm phát ngắn hạn vẫn thiết lập mức cao nhất trong nhiều thập kỷ. Standard Chartered cho rằng điều này sẽ tạo ra thách thức cho Fed và ECB trong thời gian tới. Cả Fed và ECB gần đây đều ưu tiên kiềm chế lạm phát.

|

“Tuy nhiên, chúng tôi cho rằng chúng ta đang ở gần thời điểm các ngân hàng trung ương quay trở lại hỗ trợ tăng trưởng khi lạm phát ngắn hạn đạt đỉnh trong nửa cuối năm 2022 và tăng trưởng lao dốc, ảnh hưởng đến thị trường việc làm. Bình luận của Chủ tịch Fed Powell tuần này tái khẳng định quan điểm này. Do đó, chúng tôi kỳ vọng Fed sẽ tạm dừng tăng lãi suất sau khi tăng thêm 50-75 điểm cơ bản lên trên mức trung hòa 2,5% trong nửa cuối năm 2022, đặc biệt nếu tỷ lệ thất nghiệp của Mỹ bắt đầu tăng về mức ước tính 4% trong dài hạn”, chuyên gia của Standard Chartered nêu quan điểm.

Liên quan đến nguồn cung năng lượng Nga, theo Báo cáo, chính sách cung cấp năng lượng của Nga quyết định triển vọng châu Âu nửa cuối năm. Quyết định tuyên bố bất khả kháng trong việc cung cấp khí đốt cho châu Âu của Gazprom, mặc dù đã khởi động lại đường ống Nord Stream 1 sau khi bảo trì định kỳ, làm tăng nguy cơ nguồn cung bị gián đoạn trong những tháng tới. Sự kiện như vậy có khả năng kéo dài lạm phát do giá năng lượng, buộc ECB phải tiếp tục thắt chặt chính sách dù tăng trưởng chậm lại.

Vàng sẽ tỏa sáng trở lại

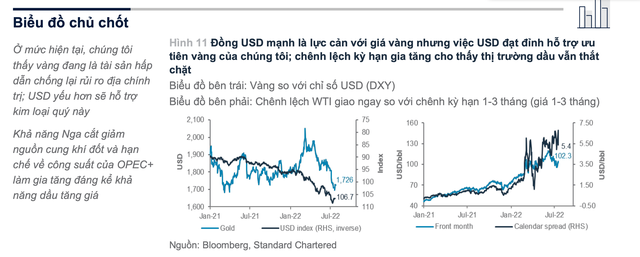

Trong những tháng gần đây, vàng suy giảm bởi những yếu tố chính như lãi suất tăng, đồng USD mạnh hơn và các quỹ rút tiền khỏi thị trường. Thông thường, vàng có xu hướng tăng giá mạnh khi cổ phiếu biến động mạnh, nhưng có xu hướng giảm trong một thời gian dài vì nhu cầu trú ẩn an toàn không kéo dài lâu. Các chuyên gia Standard Chartered cho rằng, giá vàng có thể phục hồi mạnh mẽ khi căng thẳng địa chính trị vẫn ở mức cao, chu kỳ tăng lãi suất mạnh của Fed có thể đã được phán ánh vào giá và đồng USD sẽ suy yếu trong 12 tháng tới.

|

“Trong ngắn hạn hơn, vị thế vàng đang là bán ròng rất lớn do nhà đầu tư đã giảm tỷ lệ nắm giữ, làm tăng khả năng đảo chiều. Nhu cầu vàng vật chất tiếp tục được duy trì và giảm xuống dưới 1.700 USD/oz trong thời gian ngắn. Do đó, nếu mức hỗ trợ quan trọng là 1.680 USD/oz được giữ vững, chúng tôi cho rằng các nhà đầu tư sẽ mua vàng khi giá giảm”, Báo cáo nhận định.

Triển vọng giá dầu

Giá dầu đã giảm trong vài tuần qua, gần đây giao dịch dưới 100 USD/thùng do lo ngại suy thoái kinh tế và việc EU nới lỏng chính sách cấm vận cho phép hàng của Nga xuất sang nước thứ ba phần nào giảm bớt hạn chế về nguồn cung. Tuy nhiên, Báo cáo cho rằng, giá dầu sẽ tiếp tục được hỗ trợ do nguồn cung thắt chặt bất chấp nhu cầu có suy giảm.

Đầu tháng này, OPEC dự báo sản lượng sẽ cần đạt 30.1 triệu thùng/ngày vào năm 2023 để cân bằng cung-cầu toàn cầu, tăng 900 nghìn thùng/ngày so với năm 2022. Các chuyên gia Standard Chartered cho rằng điều này có vẻ khó thực hiện vì OPEC+ đang phải xoay sở chật vật với hạn chế công suất. Tại Mỹ, các nhà sản xuất dầu đá phiến tiếp tục có cách tiếp cận thận trọng đối với việc tăng sản xuất trong khi gián đoạn nguồn cung năng lượng Nga cho châu Âu vẫn là một rủi ro.

“Do đó, chúng tôi vẫn lạc quan với giá dầu, trừ trường hợp suy thoái sâu mà có thể khiến nhu cầu lao dốc mạnh”, các chuyên gia Standard Chartered nhận định.