Trong báo cáo chiến lược tháng 10, SSI Research đánh giá, thị trường chứng khoán Việt Nam đang có nền tảng tốt để đón đầu dòng vốn.

Tâm lý đầu tư vào các quỹ cổ phiếu toàn cầu ở trạng thái tích cực hơn sau động thái giảm lãi suất 0,5% của Fed trong tháng 9 giúp dòng tiền vào các quỹ cổ phiếu vào ròng 48,2 tỷ USD; và số liệu kinh tế Mỹ đang nghiêng nhiều ở kịch bản “hạ cánh mềm”.

Nền kinh tế Việt Nam cũng được kỳ vọng hưởng lợi từ các biện pháp kích cầu mạnh mẽ từ phía Trung Quốc khi Chính phủ nước này đang đẩy mạnh các biện pháp kích thích nhằm đưa nền kinh tế Trung Quốc quay lại mục tiêu tăng trưởng.

Về vĩ mô trong nước, trong quý III/2024, GDP Việt Nam tăng trưởng 7,4% cho thấy sức bật mạnh mẽ của nền kinh tế trong tiến trình phục hồi. Theo đó, việc đạt được kịch bản tăng trưởng 6,5 - 7,0% cho năm 2024 là khả thi và Chính phủ cũng đã đặt ra kế hoạch tăng trưởng 2025 khá tham vọng với kỳ vọng vào động lực từ tiêu dùng và đầu tư công.

Về triển vọng lợi nhuận, lợi nhuận của các công ty niêm yết trong danh sách theo dõi của SSI Research được dự báo sẽ tăng 15,5% trong năm 2024 và tiếp tục tăng 19,6% trong 2025. Tăng trưởng lợi nhuận sẽ tiếp tục mở rộng ra nhiều nhóm ngành. Trong ngắn hạn, tăng trưởng lợi nhuận so với cùng kỳ có thể đạt mức 21,7% trong 6 tháng cuối năm 2024, tăng tốc đáng kể so với mức 6,2% trong 6 tháng đầu năm.

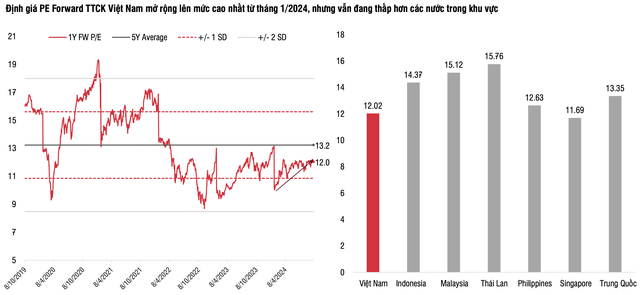

Về định giá, các thị trường chứng khoán Đông Nam Á được kỳ vọng hưởng lợi từ phân bổ lại dòng vốn khi Fed bắt đầu chu kỳ nới lỏng lãi suất thì yếu tố định giá hấp dẫn có thể là một yếu tố thu hút dòng tiền.

P/E ước tính 1 năm của VN-Index tăng lên 12 lần vào ngày 04/10/2024, cao nhất từ cuối tháng 1/2024, phản ánh kỳ vọng tăng trưởng lợi nhuận cho giai đoạn nửa cuối 2024 và năm 2025. Dù vậy, định giá thị trường Việt Nam vẫn thấp hơn so với một số thị trường khu vực Đông Nam Á, một trong các điểm mấu chốt để cạnh tranh thu hút trở lại dòng vốn ngoại.

Tuy nhiên, nhà đầu tư cần chú ý đến rủi ro từ căng thẳng địa chính trị leo thang, biến động từ kỳ bầu cử Mỹ. Bên cạnh đó là nền kinh tế và lợi nhuận các công ty niêm yết không phục hồi như kỳ vọng, hay biến động tăng của tỷ giá khi USD hồi phục trở lại.

|

Nhìn chung, Việt Nam đang có điều kiện thuận lợi để tiếp tục đi lên trong quý IV/2024 và năm 2025. Bức tranh vĩ mô tiếp tục phục hồi rõ nét và kỳ vọng Việt Nam được nâng hạng lên thị trường mới nổi (EM) bởi FTSE Russell sẽ thúc đẩy dòng vốn mạnh mẽ hơn từ cả nhà đầu tư trong nước và nước ngoài.

Trong ngắn hạn, tỷ trọng phân bổ dòng tiền ở nhóm vốn hóa lớn lên mức cao nhất từ đầu năm và P/E ước tính 1 năm của VN-Index lên cao nhất trong 8 tháng có thể khiến thị trường cần có nhịp giao dịch tích lũy trở lại. Tuy nhiên, tăng trưởng lợi nhuận doanh nghiệp dự kiến mạnh hơn vào cuối năm 2024 và 2025 sẽ là động lực cho thị trường tiếp tục với xu hướng đi lên.

Về mặt kỹ thuật, trên biểu đồ trung hạn, VN-Index đã dao động trong phạm vi 1.170 - 1.300 điểm trong phần lớn thời gian 9 tháng đầu năm 2024. Chỉ số đang biến động co hẹp dần và có lúc tiến sát biên trên 1.296 - 1.305 điểm. Các chỉ báo kỹ thuật chính như ADX giữ trung lập, RSI duy trì ở mức trung tính mạnh cho tín hiệu tích cực.

Các mốc điểm số nhà đầu tư cần lưu ý trên VN-Index gồm ngưỡng cản trên lần lượt là 1.296 và 1.355 điểm; ngưỡng hỗ trợ dưới là 1.265 điểm.

Trong danh mục khuyến nghị tháng 10, SSI đã thêm mới các mã KDH, VCI, HPG, VPB và HAH; tiếp tục nắm giữ CTG và loại VLB, MWG, VNM và DPR.