Trong khi các cơ quan quản lý đang gấp rút hoàn thiện khung pháp lý, quy trình, quy chế thì tại công ty chứng khoán đứng đầu thị trường Việt Nam - SSI - với hơn 100.000 tài khoản khách hàng - công cuộc xây dựng hệ thống và góp sức đưa chứng khoán phái sinh đến với nhà đầu tư, cũng được rốt ráo tiến hành.

Vững gốc hệ thống

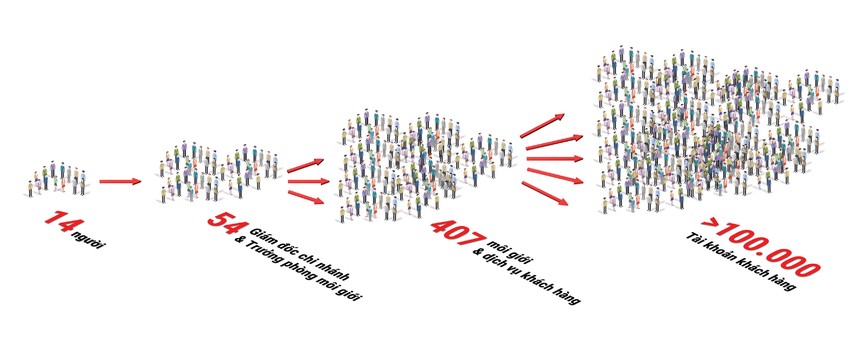

Chia sẻ với Báo Đầu tư Chứng khoán, nhóm chuyên gia thuộc Dự án TTCK phái sinh của SSI cho biết, cuối năm 2015, SSI thành lập Tổ dự án này với khởi điểm 14 nhân sự cốt cán. Xác định TTCK phái sinh là thị trường mới và khó, nên ngay từ những ngày đầu, nhóm dự án SSI đã chủ động nghiên cứu, song song với việc tham gia một số chương trình đào tạo và khảo sát thực tiễn tại các TTCK khu vực như Hàn Quốc, Đài Loan, Thái Lan, Hồng Kông và Malaysia - nơi TTCK phái sinh đã phát triển vượt bậc và có tính chất nhà đầu tư khá tương đồng với Việt Nam (nhà đầu tư cá nhân là đối tượng giao dịch chủ đạo).

Sau bước tìm hiểu về sản phẩm, bài toán của Tổ phái sinh là phải tìm lời giải cho hệ thống giao dịch và quản lý ký quỹ, để thích ứng với các quy định pháp lý tại Việt Nam và đáp ứng được tầm nhìn dài hạn của doanh nghiệp.

Đối với thị trường phái sinh thì hệ thống giao dịch đóng vai trò vô cùng quan trọng, chính vì vậy, SSI đã phải đầu tư một lượng thời gian tương đối dài vừa để làm việc cùng, đồng thời đánh giá mức độ đáp ứng của phần mềm hệ thống nhằm có được “gốc hệ thống” vững vàng cho sự phát triển dài hạn cùng thị trường.

Một điểm khó nữa đó là ở chỗ hệ thống ký quỹ chứng khoán phái sinh ở Việt Nam khác một số nước trong khu vực. Theo Trung tâm Lưu ký chứng khoán Việt Nam (VSD), hệ thống thực hiện theo mô hình mới, có tính phòng ngừa rủi ro cao hơn, hiện các nước trong khu vực chưa áp dụng. Điều này khiến SSI mất khoảng 1 năm tìm kiếm nhà cung cấp phù hợp và chính thức bắt tay xây dựng hệ thống hạ tầng chứng khoán phái sinh từ khoảng cuối năm 2016 vừa qua.

Nhà thầu với trên 15 năm kinh nghiệm trong lĩnh vực cung cấp hệ thống chứng khoán phái sinh và là nhà cung cấp hệ thống giao dịch hàng đầu tại Hồng Kông, đã được SSI lựa chọn khi đồng thời thực hiện 2 mục tiêu, đó là đáp ứng được bài toán quản lý ký quỹ “kiểu Việt Nam” và đủ sức phục vụ cho tầm nhìn dài hạn của Công ty khi thị trường có thêm các sản phẩm phái sinh nâng cao.

Bài toán hệ thống được giải, các chuyên gia của SSI tập trung phối hợp với VSD và Sở Giao dịch chứng khoán Hà Nội (HNX) hoàn chỉnh các mắt xích khớp nối, chuẩn bị cho ngày TTCK phái sinh ra mắt.

Cho đến nay, theo Nhóm chuyên gia SSI, hệ thống giao dịch và quản lý ký quỹ của SSI đã gần như hoàn toàn tương thích khi kết nối với hệ thống giao dịch của HNX và hệ thống bù trừ, thanh toán của VSD.

Với ngân hàng chỉ định thanh toán, Nhóm chuyên gia của SSI cho biết, việc kết nối không quá phức tạp, hiện SSI cũng như các công ty chứng khoán (CTCK) khác đang chờ Thông tư mới sửa đổi - Thông tư 11/2016/TT-BTC để có thể hướng dẫn cách quản lý tài khoản tiền của nhà đầu tư phù hợp với thực tiễn triển khai. Cùng với đó, SSI cũng như các CTCK đang góp sức xây TTCK phái sinh chờ Vietinbank đưa ra biểu phí giao dịch mới.

Được biết, cuối năm 2016, Vietinbank công bố dự kiến biểu phí trên TTCK phái sinh, nhưng các CTCK đều “lắc đầu” do mức phí quá cao.

Việc chủ động trang bị kiến thức nghiệp vụ từ các thị trường đi trước, lựa chọn đối tác cung cấp giải pháp hệ thống có kinh nghiệm và tích cực phối hợp với các cơ quan quản lý trong việc triển khai thị trường, SSI được kỳ vọng sẽ tạo dấu ấn trên TTCK trong năm nay khi là một trong số hơn 10 CTCK sẵn sàng cho nhà đầu tư giao dịch các sản phẩm chứng khoán phái sinh.

Chú trọng đào tạo

Khoảng một năm nay, câu chuyện về TTCK phái sinh khai mở đã không chỉ là mối quan tâm trong ngành chứng khoán, mà trong các thông điệp của Bộ trưởng Bộ Tài chính cũng như của Thủ tướng Chính phủ, khai mở TTCK phái sinh đã trở thành nhiệm vụ trọng tâm của ngành trong năm 2017.

Để giúp nhà đầu tư hiểu về phái sinh, trong khi một số CTCK chọn cách đào tạo trên diện rộng thông qua các buổi hội thảo, SSI - người “anh cả” khối CTCK - đã chọn một hướng đi khác. Nắm bắt được hiệu ứng “lan tỏa” và triết lý “mưa dầm thấm lâu”, SSI đào tạo nhân sự từ gốc nội bộ, từ 14 chuyên gia đầu tiên, dần mở rộng tới các giám đốc chi nhánh và trưởng bộ phận, cuối cùng xuống các môi giới của Công ty. Với quan điểm, người môi giới hiểu về phái sinh sẽ đủ sức tư vấn giúp khách hàng của mình hiểu và sử dụng sản phẩm mới tốt nhất, SSI kỳ vọng cách tiếp cận này sẽ giúp cho nhà đầu tư có cái nhìn gần gũi nhất về thị trường.

Để việc tìm hiểu về phái sinh thêm sinh động, ngoài cách “học” truyền thống qua các lớp đào tạo và thi cấp chứng chỉ chuyên môn, SSI sáng tạo ra nhiều hình thức mới như thi tìm hiểu về phái sinh, room chat với phái sinh, xây dựng ngân hàng câu hỏi về phái sinh, clip ngắn về phái sinh…, để biến câu chuyện về một thị trường hoàn toàn mới với nhiều kiến thức khó và chưa có ở Việt Nam trở nên gần gũi hơn với các nhân sự của Công ty.

Nhiệm vụ tiếp theo của Tổ dự án và gần 400 môi giới SSI là mang tri thức phái sinh đến với nhà đầu tư, đồng nghĩa với việc giúp khách hàng hiểu và tận dụng được các lợi thế mà sản phẩm này đem lại.

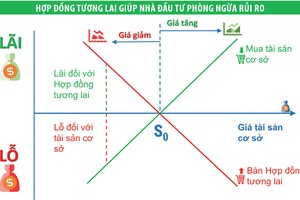

Phái sinh - cơ hội phòng ngừa rủi ro và đầu cơ rủi ro

Công cụ phái sinh được sử dụng lần đầu tiên trong lịch sử với mục đích giúp các bên tham gia phòng ngừa rủi ro, nhưng trên thực tế, đây cũng là sản phẩm thích hợp với cả những nhà đầu tư ưa thích mạo hiểm, thích lướt sóng do tính chất đòn bẩy cao, cơ chế giao dịch trong ngày, và có thể “bán khống”. Với những nhà đầu tư nước ngoài, sản phẩm phái sinh mang đến cơ hội kiếm lời trên TTCK Việt Nam với chi phí vốn thấp và không chịu giới hạn sở hữu nước ngoài. Do đó, sản phẩm này có sức hút nhất định đối với cả nhà đầu tư trong và ngoài nước.

Trên bình diện quản lý, để từng bước giúp nhà đầu tư làm quen với thị trường mới, trong giai đoạn đầu vận hành, Bộ Tài chính, Ủy ban Chứng khoán Nhà nước dự kiến có 3 loại sản phẩm phái sinh gồm hợp đồng tương lai chỉ số VN30, HNX30 và hợp đồng tương lai trái phiếu Chính phủ. Tuy nhiên, nhóm các chuyên gia của SSI tin rằng, sau một vài năm phát triển, cơ quan quản lý sẽ cho phép mở rộng sang các sản phẩm phái sinh theo cổ phiếu, theo các chỉ số ngành…, để đáp ứng khẩu vị rủi ro đa dạng của nhà đầu tư.

Với mục tiêu giúp nhà đầu tư hiểu sản phẩm phái sinh, tối ưu hóa các ưu điểm của sản phẩm và giảm thiểu các rủi ro của TTCK, SSI đang tiến những bước đi đầu tiên cùng với Ủy ban Chứng khoán Nhà nước, HNX và VSD trong việc khai mở TTCK phái sinh Việt Nam.

Ủy ban chứng khoán nhà nước kiên định đề xuất chính sách ưu đãi thuế cho TTCK phái sinh

Bà Tạ Thanh Bình, Vụ trưởng Vụ Phát triển thị trường, Ủy ban Chứng khoán Nhà nước

Định nghĩa về chứng khoán trong Luật Chứng khoán có bao gồm cả chứng khoán cơ sở và chứng khoán phái sinh, vì vậy, về nguyên tắc, chính sách thuế hiện hành cũng là cơ sở pháp lý cho việc áp dụng với các chủ thể tham gia TTCK phái sinh sắp được khai mở.

Tuy nhiên, trong quá trình tìm hiểu về TTCK phái sinh ở nhiều nước trên thế giới, chúng tôi nhận thấy rằng, rất nhiều quốc gia có chính sách ưu đãi thuế như Hàn Quốc miễn thuế 20 năm, Singapore, Indonesia hiện tại cũng miễn thuế đối với TTCK phái sinh, Malaysia miễn thuế đối với TTCK phái sinh từ năm 2014 đến nay… Một số thị trường có thu thuế đối với giao dịch phái sinh thì mức thu cũng rất thấp, cụ thể như: ở Malaysia trước năm 2014 thì tỷ lệ thuế trên thị trường phái sinh chỉ bằng 1/600 trên thị trường cơ sở; ở Đài Loan, tỷ lệ này là 1/100 đối với sản phẩm phái sinh chỉ số cổ phiếu, với sản phẩm phái sinh trên trái phiếu thì tỷ lệ này chỉ chiếm khoảng 1/1000. Lý do căn bản là giao dịch chứng khoán phái sinh khác với giao dịch trên thị trường cơ sở ở một điểm: đó là giao dịch mua - bán vị thế, chứ không phải chuyển giao chứng khoán thực.

Tại Việt Nam, TTCK phái sinh là một thị trường hoàn toàn mới và khó, nên để tạo điều kiện thu hút sự tham gia của các nhà đầu tư, Ủy ban Chứng khoán Nhà nước đã xây dựng bản đề xuất về việc ưu đãi thuế cho các chủ thể tham gia và đã trình các cơ quan liên quan xem xét. Chúng tôi kiên định đề xuất cần có chính sách ưu đãi thuế, cụ thể có thể xem xét để đưa ra thuế suất phù hợp và có các chính sách miễn thuế trong giai đoạn đầu khai mở thị trường này.

Về phí, cuối năm 2016, Ủy ban Chứng khoán Nhà nước đã xây dựng và trình Bộ Tài chính dự thảo Thông tư 241 và Thông tư 242 về biểu giá dịch vụ. Văn bản này điều tiết việc thu phí (thực chất là giá dịch vụ) của các Sở Giao dịch chứng khoán với thành viên và của thành viên với nhà đầu tư.

Liên quan đến TTCK phái sinh, Bộ Tài chính đã có chỉ đạo tạm thời các Sở không thu phí của các thành viên. Việc thu phí của các thành viên với nhà đầu tư, nếu có, sẽ do các bên thỏa thuận. Liên quan đến việc sửa đổi một số điểm kỹ thuật trong Thông tư 11/2016/TT-BTC và quy trình, quy chế vận hành của TTCK phái sinh, hiện Ủy ban Chứng khoán Nhà nước đang rà soát lần cuối các văn bản này, dự kiến sẽ hoàn tất trong 1-2 tuần tới. Theo kế hoạch, việc chuẩn bị cho TTCK phái sinh khai mở sẽ hoàn tất trước tháng 5/2017.