Thêm nhiệt cho cơn sốt bất động sản

Bắt đầu tư năm 2008, nền kinh tế Trung Quốc rơi vào cuộc khủng hoảng tài chính - tiền tệ khá nặng nề. Theo đó, tăng trưởng GDP theo quý sau khủng hoảng rơi vào mức đáy vào quý I/2009 (tăng trưởng 6,6%), trong khi đó tăng trưởng xuất khẩu sụt giảm lớn nhất kể từ khi gia nhập WTO.

Trước bối cảnh “bê bết” của tình trạng xuất khẩu và GDP trong nước, Chính phủ Trung Quốc ngay lập tức có hành động ứng phó bằng việc tung ra gói kích thích kinh tế trị giá 4.000 tỷ nhân dân tệ, tương đương 650 tỷ USD theo tỷ giá thời điểm đó.

Tuy nhiên, bên cạnh những tác động tích cực, nhiều tổ chức quốc tế như OECD, IMF, Brookings đã đưa ra các cảnh báo về việc kinh tế Trung Quốc có thể đang đối diện với các rủi ro, mà nguyên nhân cốt lõi xuất phát từ gói cứu trợ này, nhất là rủi ro tài chính - tiền tệ khi dòng vốn này chảy mạnh vào lĩnh vực xây dựng, bất động sản.

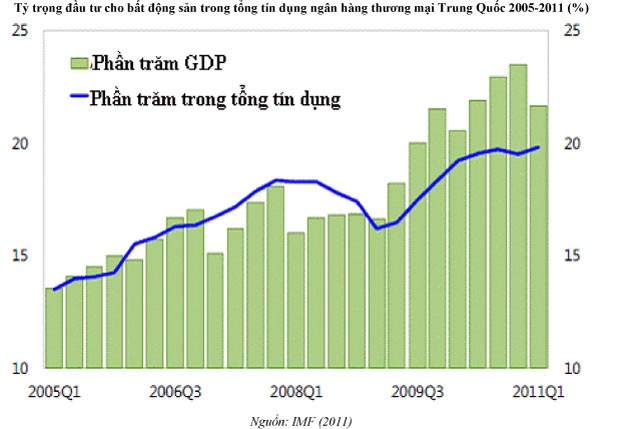

Sau khi tung ra gói kích cầu, tỷ lệ đòn bẩy tài chính của Trung Quốc đã tăng từ mức 127% GDP lên mức 150% GDP. Việc cho vay với quy mô lớn và các tiêu chuẩn cho vay được hạ thấp đã làm gia tăng tính thiếu ổn định và lành mạnh của hoạt động tín dụng, gắn liền với đó là khả năng gia tăng nợ xấu.

Đặc biệt, với phần lớn số lượng tín dụng được đổ vào lĩnh vực cơ sở hạ tầng và bất động sản, khiến thị trường bất động sản Trung Quốc bắt đầu xuất hiện một đợt đầu cơ mới, nhất là khi Chính phủ ban hành một loạt chính sách kích thích sự phát triển của thị trường này.

Điển hình như năm 2010, Trung Quốc đã ban hành chính sách xóa bỏ hạn chế vay tín dụng mua nhà của cư dân và doanh nghiệp. Năm 2012, một loạt sự thay đổi trong cơ chế quản lý đã diễn ra như 2 lần hạ tỷ lệ dự trữ bắt buộc, hạ lãi suất tiết kiệm của Ngân hàng Trung ương Trung Quốc; chính sách địa phương điều chỉnh nhẹ liên quan đến việc mua nhà; chính sách đối với nhà ở dành cho người thu nhập thấp…

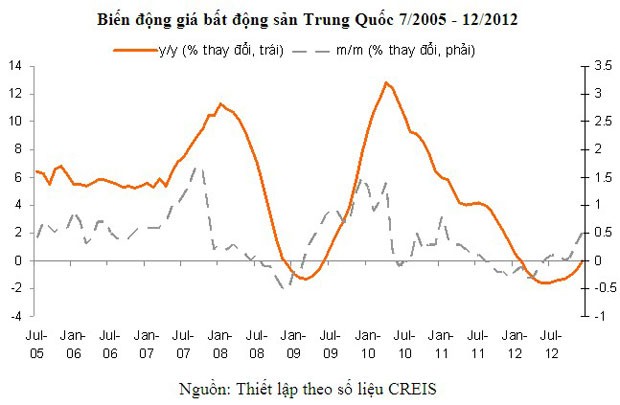

Tuy nhiên, do làn sóng đầu cơ sau năm 2008, thị trường bất động sản Trung Quốc bước vào giai đoạn tăng giá mới. Giữa năm 2010, chỉ số giá nhà của Trung Quốc leo lên đỉnh mới, làm dấy lên lo ngại thị trường bất động sản ở đây đã phát triển quá nóng và quả bóng này có thể bỡ bất kỳ lúc nào.

Để hạ nhiệt, Chính phủ Trung Quốc đã đưa ra nhiều biện pháp thắt chặt hoạt động của thị trường bất động sản giai đoạn 2010 - 2011.

Cụ thể, năm 2010, Trung Quốc đã áp dụng chính sách khoản chi trả ngay lập tức đối với mua căn nhà đầu tiên có diện tích 90 m2 trở lên, tăng lên mức 30%, đối với căn nhà thứ hai là 50%, hạn chế cho vay tín dụng đối với căn nhà thứ 3… Đồng thời, yêu cầu các doanh nghiệp nhà nước không có nghiệp vụ chính trong lĩnh vực bất động sản phải thoái vốn.

Vào đầu năm 2011, Trung Quốc đã áp dụng nhiều biện pháp thắt chặt sự phát triển của thị trường tài sản này, như yêu cầu nâng tỷ lệ chi trả tối thiểu đối với việc mua căn nhà thứ 2 và yêu cầu chính quyền các địa phương tăng nguồn cung đất để giảm giá nhà.

Theo đó, mức chi trả tối thiểu cho căn nhà thứ 2 được điều chỉnh lên 60% từ mức 50%.

| TS. Phạm Sĩ Thành, tác giả bài viết là Giám đốc Chương trình nghiên cứu kinh tế Trung Quốc - Trung tâm Nghiên cứu Kinh tế và Chính sách (VEPR).

Công trình nghiên cứu đầy đủ của tác giả về kinh tế Trung Quốc đã in trong cuốn sách "Kinh tế Trung Quốc - những rủi ro trung hạn" do ThaiHaBooks phát hành. |

Với những chính sách thắt chặt bất ngờ và dồn dập của Chính phủ, nhiều người dân Trung Quốc lo ngại, bong bóng bất động sản sẽ bị vỡ và nó sẽ làm ảnh hưởng tới các ngành sản xuất khác và cả nền kinh tế lớn thứ hai thế giới.

Đây không phải là những nỗi lo xa vời, viễn vông, bởi các nền kinh tế lớn khác như Nhật Bản, hay gần nhất là Mỹ đã gặp phải. Trong khi đó, ngành bất động sản lại có đóng góp cao trong GDP và đóng góp lớn cho sự tăng trưởng của kinh tế Trung Quốc.

Cụ thể, ngành bất động sản đóng góp 12% GDP (năm 2011) của Trung Quốc. Đối với chính quyền địa phương, khoảng 80% chi tiêu công nghiệp và thu nhập ngân sách địa phương có liên quan đến lĩnh vực bất động sản.

Rủi ro tiềm ẩn của hệ thống tài chính - tiền tệ

Ngoài rủi ro về bong bóng bất động sản, kinh tế Trung Quốc còn đối mặt với rủi ro về nợ chính quyền địa phương, khi các địa phương sử dụng đòn bẩy tài chính quá lớn.

Do chi tiêu công lớn để thúc đẩy tăng trưởng, nhưng nguồn thu lại bị hạn chế do chính sách ưu đãi thuế, nên trong suốt thời gian dài, các chính quyền địa phương gánh trên vai món nợ ngày một tăng.

Để giải quyết vấn đề này, Trung Quốc sử dụng cách thức tài trợ thâm hụt thông qua vay nợ kể từ năm 2008 bằng việc thiết kế một dạng thể chế độc đáo, đó là các sàn huy động vốn địa phương. Tức là bằng việc huy động vốn thông qua nguồn đất đai. Song do bị hạn chế về quy mô khoản vay, nên hình thức thường gặp là chính quyền địa phương vay nợ của các ngân hàng. Cơ chế vận hành chính của hình thức huy động vốn kiểu này là chính quyền địa phương dùng tài nguyên sẵn có để đổi lấy tiền mặt.

Rủi ro từ việc huy động vốn của chính quyền địa phương “kiểu Trung Quốc” là khiến tỷ lệ đòn bẩy tài chính của địa phương tăng mạnh. Mặc dù có thể tỷ lệ này chưa đến mức nguy hiểm, nhưng sự gia tăng chóng vánh của nó đã khiến giới lãnh đạo Trung Quốc cảm thấy bất an.

Cuối năm 2010, con số dư nợ chính thức của các địa phương Trung Quốc lên tới 10.700 tỷ nhân dân tệ (tương đương 22,7% GDP). Nợ của chính quyền Trung ương vào khoảng 7.700 tỷ nhân dân tệ.

Năm 2011, tổng nợ của chính quyền Trung Quốc các cấp (cả Trung ương và địa phương) là hơn 30.000 tỷ nhân dân tệ (khoảng 37,8% GDP), trong đó, nợ của chính quyền địa phương gấp đôi con số chính thức Trung Quốc công bố năm 2012, ở mức hơn 20.000 tỷ nhân dân tệ.

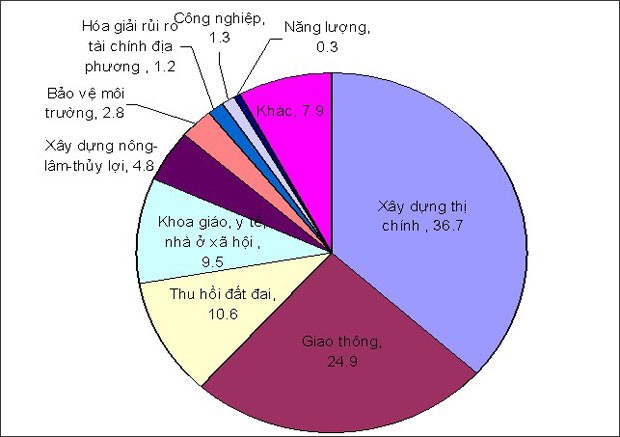

Cơ cấu chi tiêu 10.700 tỷ nhân dân tệ vay nợ của chính quyền địa phương (%)

Căn nguyên của vấn đề nằm ở chỗ, tình trạng nợ tồn đọng xảy ra phổ biến, trong khi nguồn thu để trả nợ thì bị hạn chế. Nguồn thế chấp chủ yếu để vay nợ của chính quyền địa phương đều là đất đai và tài nguyên. Khi thị trường bất động sản bị đóng băng, cái vòng luẩn quẩn của khủng hoảng sẽ xuất hiện vì khả năng vay mới cũng như trả nợ của các địa phương Trung Quốc sẽ bị tổn thương nặng nề.

Vì lẽ đó, vào tháng 3/2013, Thường vụ Bộ Chính trị Trung Quốc - cơ quan quyết sách tối cao - đã họp để quyết định những mục tiêu kinh tế vĩ mô lớn của năm 2013.

Nhận định về tình hình kinh tế vĩ mô hiện thời, hội nghị quan trọng này đã cho rằng “vẫn cần tiếp tục tăng cường động lực của tăng trưởng kinh tế, nhưng phải gia tăng ngăn ngừa những rủi ro tiềm ẩn trong lĩnh vực tài chính - tiền tệ”. Điều này cho thấy, các nhà lãnh đạo cấp cao của Trung Quốc đã nhận thấy và lên tiếng cảnh báo về rủi ro của hệ thống tài chính.

Như vậy, việc ứng phó với với khủng hoảng, đình trệ kinh tế bằng cách tung ra gói kích cầu lớn bằng cách bơm thẳng vào nền kinh tế thông qua hệ thống ngân hàng thương mại như Trung Quốc làm đã mang lại nhiều rủi ro lớn trong trung hạn và nếu không có sự điều chỉnh kịp thời, nhiều khả năng, nền kinh tế lớn thứ 2 thế giới sẽ rơi vào tình trạng mất kiểm soát.