Dư nợ tăng mạnh, các deal ngày càng nhiều

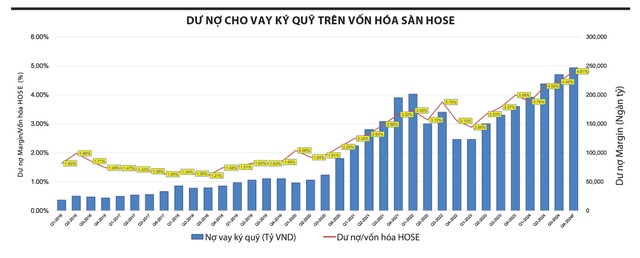

Việc các công ty chứng khoán gọi là “cho vay deal” không phải mới có, mà từ những năm 2017 - 2018, hình thức này đã bắt đầu phổ biến. Kể từ đó, dư nợ cho vay của các công ty chứng khoán tăng rất nhanh. Nếu như ở giai đoạn 2017 - 2018, dư nợ ký quỹ chỉ ở mức loanh quanh 20.000 - 30.000 tỷ đồng thì nay, con số này đã tăng gấp 10 lần.

Theo ước tính của người viết, hiện tại, dư nợ ký quỹ toàn thị trường chứng khoán, tính cả các khoản ứng trước, đã quanh ngưỡng 250.000 tỷ đồng. Đó là chưa tính các “kho” chứng khoán, cho vay với tỷ lệ cao và các mã ngoài danh mục được Ủy ban Chứng khoán Nhà nước cho phép.

Đáng nói là, trong cùng quãng thời gian, tổng giá trị vốn hóa của sàn HOSE chỉ tăng khoảng 2,5 lần, từ mức khoảng 2 triệu tỷ đồng vào năm 2017 lên mức hơn 5 triệu tỷ đồng ở thời điểm hiện tại. Thêm vào đó, thị trường chứng kiến sự phát triển nở rộ của các quỹ ETFs cũng như sự ra đời của sản phẩm mới chứng quyền, đóng góp vào sự gia tăng vốn hóa.

|

Ông Bùi Văn Huy, Giám đốc Chi nhánh TP.HCM Công ty Chứng khoán DSC |

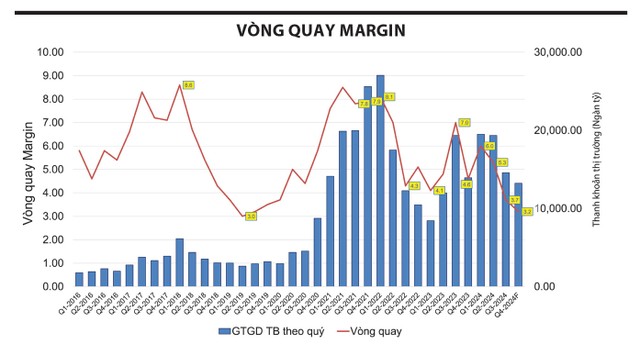

Sự tăng trưởng dư nợ ký quỹ ngày càng bất thường, có thể thấy qua tương quan giữa lượng margin tăng thêm và giá trị giao dịch. Kể từ sau đỉnh thị trường năm 2022, thanh khoản khớp lệnh của thị trường đã vơi đi phân nửa. Từ những phiên giao dịch tỷ đô trong năm 2022, giá trị khớp lệnh bình quân phiên trên HOSE trong 2 tháng đầu quý IV/2024 chỉ đạt khoảng 13.000 tỷ đồng, cá biệt có những phiên dưới 10.000 tỷ đồng. Nhưng lượng margin vẫn tăng mạnh và vượt xa con số ở giai đoạn VN-Index lập đỉnh 1.500 điểm.

Như đã nói ở trên, không khó giải thích sự bất bình thường này khi các công ty chứng khoán hiện tại làm thay một phần nhiệm vụ của các ngân hàng, cho khách hàng lớn cầm cố lượng lớn cổ phiếu để giải quyết nhu cầu vốn. Với sự cạnh tranh cao, thủ tục vay các deal hiện tại rất nhanh gọn và lãi suất rất cạnh tranh.

Đặc biệt, trong những giai đoạn thị trường khát vốn như giai đoạn khủng hoảng thị trường trái phiếu năm 2022, hoặc như giai đoạn hiện tại (nhiều cá nhân, tổ chức tương đối khát tiền, khi có khá nhiều khoản vay trái phiếu đáo hạn vào cuối năm 2024 và Thông tư 02/2023/TT-NHNN quy định về việc các tổ chức tín dụng cơ cấu lại thời hạn trả nợ, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn sẽ hết hiệu lực vào cuối năm nay).

|

Cần có lằn ranh mới

Hoạt động cho vay deal là hoàn toàn đúng luật, tuy nhiên, nếu nhìn ra các nước trên thế giới, không có quốc gia nào có tỷ lệ nợ vay trên vốn hóa thị trường chứng khoán cao như ở Việt Nam. Ngay cả thị trường Mỹ, ngưỡng nợ ký quỹ/vốn hóa thị trường vượt 3% thông thường đã là tín hiệu cảnh báo rủi ro cực lớn. Các thị trường lớn, nhỏ từ Á sang Âu cũng như vậy. Trong khi đó, theo ước tính của người viết, tỷ lệ dư nợ ký quỹ/vốn hóa HOSE hiện tại đã lên ngưỡng... gần 5%, điều này thực sự đáng báo động.

Con số margin hiện tại đã lên đến 10 tỷ USD, một lần nữa cần nói là chưa tính các kênh cho vay chứng khoán không chính thống. Có thể con số trên là không lớn nếu đem so với quy mô tín dụng ngân hàng và có lẽ trong điều kiện bình thường sẽ không có vấn đề gì xảy ra. Nhưng khi thanh khoản hệ thống bị căng cứng, hoặc khi có những biến cố bất ngờ nào đó, rủi ro tiềm tàng sẽ rất lớn. Không có gì chắc chắn rằng hiện tượng “call margin” hàng loạt, “call margin” chéo như năm 2022 sẽ không xảy ra một lần nữa nếu thực trạng này không được kiểm soát. Nếu điều này xảy ra một lần nữa, ảnh hưởng sẽ còn lớn hơn rất nhiều so với những gì đã diễn ra.

|

Bản thân các công ty niêm yết đã có đòn bẩy, nghĩa là cổ đông sở hữu công ty có thể đã vay nợ. Vay thêm margin, nghĩa là đòn bẩy của đòn bẩy trong những trường hợp nhóm cổ đông lớn đi vay. Nếu không kiểm soát chặt vấn đề này, rất dễ dẫn đến tình trạng các cổ đông lớn nhiều khi đem cả công ty đi thế chấp vào công ty chứng khoán.

Các quy định hiện tại hướng đến việc các công ty chứng khoán hoạt động an toàn, như không cho vay vượt quá 200% vốn chủ sở hữu của công ty chứng khoán, dư nợ một khách hàng không vượt quá 3% vốn chủ sở hữu của công ty chứng khoán và tổng dư nợ một mã chứng khoán không vượt quá 10% vốn chủ sở hữu của công ty chứng khoán. Song, người viết chưa thấy có quy định nào để tổng hợp dữ liệu cho vay của tất cả công ty chứng khoán và giới hạn, khống chế một tỷ lệ thế chấp nào đó cho một công ty niêm yết để tránh trường hợp nhiều cổ đông lớn rải cả công ty đi cầm cố, hoặc dư nợ cho vay margin với một mã cổ phiếu nên được khống chế ở mức nào để đảm bảo an toàn cho hệ thống công ty chứng khoán.

Việc quy định về cả số tương đối và tuyệt đối nói trên không nhằm gây khó khăn cho công ty chứng khoán hay các thành phần tham gia thị trường. Trong phạm vi bài viết này, người viết cũng không muốn đi sâu vào việc góp ý cho các quy định hiện hành, nhưng có lẽ vấn đề này cần được các nhà làm chính sách lưu tâm và có giải pháp khống chế do quy mô cho vay margin theo deal vẫn trong xu hướng tăng. Nếu không khống chế, kiểm soát được, hoạt động cho vay ký quỹ tại công ty chứng khoán sẽ tạo rủi ro không đáng có cho hệ thống công ty chứng khoán và các thành phần tham gia thị trường.