Tăng vốn và sáp nhập doanh nghiệp

Có ba nội dung Rạng Đông Holdings sẽ trình cổ đông xem xét, thông qua tại đại hội cổ đông bất thường tổ chức vào ngày 30/12 tới.

Một là, Công ty dự kiến chào bán 20 triệu cổ phiếu cho cổ đông chiến lược, mức giá phát hành tối thiểu là 10.000 đồng/cổ phiếu, nhằm huy động tối thiểu 200 tỷ đồng. Thời gian thực hiện sẽ ủy quyền cho Hội đồng quản trị lựa chọn.

Hai là, Công ty dự kiến phát hành 300 tỷ đồng trái phiếu chuyển đổi cho nhà đầu chiến lược. Trong đó, 200 tỷ đồng sẽ đầu tư vào Công ty cổ phần Rạng Đông Healthcare, 100 tỷ đồng dùng để cơ cấu lại nợ và bổ sung vốn lưu động. Thời gian thực hiện dự kiến trong năm 2021 - 2022.

Ba là sáp nhập hai công ty là Công ty cổ phần Rạng Đông Films (RDF), Công ty cổ phần Trading Rạng Đông (RDT) vào Rạng Đông Holdings.

Rạng Đông Films là doanh nghiệp hoạt động trong lĩnh vực sản xuất màng nhựa, màng thổi với vốn điều lệ 180 tỷ đồng. Còn Trading Rạng Đông hoạt động trong lĩnh vực kinh doanh nguyên liệu nhựa và các sản phẩm nhựa với vốn điều lệ 60 tỷ đồng.

Tỷ lệ sở hữu của Rạng Đông Holdings tại hai doanh nghiệp này lần lượt là 99,9% và 51%. Trong cơ cấu doanh thu năm 2019 của Rạng Đông Holdings, Rạng Đông Films đóng góp 6%, Trading Rạng Đông đóng góp 12%.

Đáng nói là, hai công ty này mới được thành lập vào đầu năm 2019, cùng thời điểm thành lập 4 công ty khác trong hệ sinh thái Rạng Đông là Rạng Đông Holding, Rạng Đông Healthcare, Rạng Đông Agriculture và Rạng Đông Land.

Việc nhận sáp nhập Trading Rạng Đông và Rạng Đông Films thực chất sẽ không làm thay đổi cơ cấu sở hữu và quyền kiểm soát của Rạng Đông Holdings tại hai doanh nghiệp này.

Việc nhận sáp nhập Trading Rạng Đông và Rạng Đông Films thực chất sẽ không làm thay đổi cơ cấu sở hữu và quyền kiểm soát của Rạng Đông Holdings tại hai doanh nghiệp này.

Bởi với tỷ lệ sở hữu chi phối, lâu nay, Rạng Đông Holdings vẫn tiến hành hợp nhất báo cáo tài chính cũng như chi phối mọi quyết định hoạt động của hai công ty trên. Tuy nhiên, kế hoạch này tạo kỳ vọng giúp Rạng Đông Holdings cải thiện hiệu quả kinh doanh nhờ bộ máy tinh gọn hơn.

Xem xét báo cáo tài chính của Rạng Đông Holdings có thể thấy, năm 2019, năm đầu tiên Trading Rạng Đông và Rạng Đông Films được thành lập và đi vào hoạt động, tổng chi phí bán hàng và quản lý đã tăng vọt lên, tương đương tỷ lệ 5,8% tổng doanh thu. Trong khi năm 2018, tỷ lệ này là 5,3%.

Kết quả kinh doanh suy giảm

Rạng Đông Holding tiền thân là doanh nghiệp nhà nước, được cổ phần hoá vào năm 2005, hoạt động chính trong lĩnh vực sản xuất, mua bán hàng nhựa gia dụng, kỹ thuật: màng nhựa, giả da, tôn, ván nhựa, ống nhựa, bao bì in tráng ghép, vật liệt xây dựng, chai nhựa, áo mưa, cặp, túi xách… Vốn điều lệ hiện tại là 448 tỷ đồng, chủ yếu nằm trong tay các nhà đầu tư cá nhân.

Tính tại thời điểm 31/12/2019, doanh nghiệp có một cổ đông cá nhân lớn là ông Hồ Đức Lam, Chủ tịch Hội đồng quản trị, với tỷ lệ sở hữu 64,15%. 35,85% cổ phần còn lại nằm trong tay các cổ đông nhỏ. Tổng giám đốc Rạng Đông Holdings là ông Hồ Đức Dũng, con ông Hồ Đức Lam.

Ông Lam từng nắm giữ nhiều chức vụ quan trọng tại Rạng Đông Holdings trước khi doanh nghiệp được cổ phần hoá. Cụ thể, giai đoạn từ 1985 đến tháng 12/2005, ông Lam làm Trưởng phòng kỹ thuật rồi Phó tổng giám đốc Công ty Nhựa Rạng Đông (tên cũ của Công ty. Từ tháng 1/2006 đến năm 2018, ông giữ chức Tổng giám đốc và từ năm 2019 tới nay làm Chủ tịch Hội đồng quản trị Công ty.

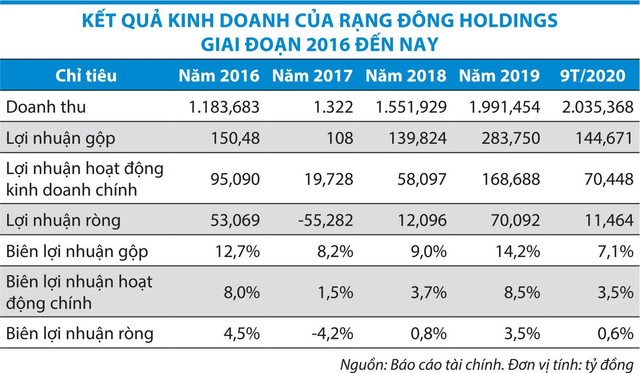

Mặc dù sở hữu khối tài sản lớn lên tới 2.687,5 tỷ đồng, thương hiệu 60 năm nhưng kết quả kinh doanh lại không tương xứng với tiềm năng của doanh nghiệp. Trong 9 tháng đầu năm 2020, Rạng Đông Holdings ghi nhận lợi nhuận 11,5 tỷ đồng, tỷ lệ lợi nhuận trên tổng tài sản (ROA) chỉ đạt 0,5%, thấp hơn nhiều so với các doanh nghiệp cùng ngành.

Cùng quãng thời gian này, Công ty cổ phần Nhựa Bình Minh (mã BMP) có ROA là 13,6%, Công ty cổ phần Nhựa Thiếu niên Tiền Phong (NTP) có ROA là 7,9%.

|

Kể từ giai đoạn 2016 tới nay, doanh nghiệp liên tục kinh doanh thâm hụt vốn kéo dài. Cụ thể, dòng tiền hoạt động kinh doanh chính năm 2017 âm 41,4 tỷ đồng, năm 2018 dương nhẹ 47,8 tỷ đồng, năm 2019 âm 157,2 tỷ đồng, 9 tháng đầu năm 2020 âm kỷ lục 278,9 tỷ đồng.

Trong khi hoạt động kinh doanh chính không tạo ra tiền và thâm hụt vốn, hoạt động đầu tư lại trong giai đoạn mở rộng. Vì vậy, doanh nghiệp phải đẩy mạnh huy động vốn, chủ yếu từ vốn vay để bù đắp dòng vốn.

Tính tới 30/9/2020, tổng nợ vay ngắn hạn và dài hạn của Công ty lên tới 1.292,9 tỷ đồng, chiếm 48,1% tổng nguồn vốn, tăng 149% so với cuối năm 2016. Tiền và tương đương tiền chỉ có 74,5 tỷ đồng, chiếm 2,8% tổng tài sản của doanh nghiệp. Chính vì vậy, việc huy động vốn trái phiếu và cổ phiếu trong thời gian tới đóng vai trò rất quan trọng với doanh nghiệp.

Tái cấu trúc tạo nền cho kế hoạch gọi vốn?

Báo cáo tài chính quý III/2020 của Rạng Đông Holdings cũng cho biết, tại thời điểm cuối tháng 9, Công ty có khoản phải thu lên tới 971,1 tỷ đồng, chiếm 36,1% tổng tài sản; tồn kho đạt 618,7 tỷ đồng, chiếm 23% tổng tài sản.

Cùng giai đoạn, doanh thu năm 2019 so với năm 2016 chỉ tăng 67,8%. Như vậy, tốc độ tăng doanh thu chậm hơn tốc độ tăng các khoản phải thu ngắn hạn, đặc biệt dòng tiền kinh doanh chính âm liên tục. Doanh nghiệp không thuyết minh cụ thể các khoản phải thu chiếm trọng số lớn, mà chỉ thuyết minh các khoản phải thu khách hàng khác đạt tới 602,3 tỷ đồng.

Liên tục huy động thêm vốn vay, cũng như vốn chủ sở hữu, tuy nhiên dòng tiền này lại chảy vào chủ yếu là các khoản phải thu, điều này khiến chất lượng tài sản của Công ty không được đánh giá cao.

Việc tái cấu trúc của Rạng Đông Holdings hầu như chỉ mang tính bề ngoài, thực tế không có nhiều tác động tới hoạt động kinh doanh của Công ty. Tuy nhiên, việc tạo câu chuyện tái cấu trúc nhiều khả năng sẽ giúp doanh nghiệp thuận lợi hơn trong việc huy động vốn thông qua phát hành cổ phiếu, trái phiếu để bổ sung dòng tiền sau nhiều năm suy yếu, cũng như giúp tình hình tài chính mạnh hơn.