PVC-MS là một trong bốn công ty cơ khí chế tạo trên biển tại Việt Nam, được chuyển đổi từ công ty TNHH sang CTCP từ tháng 11/2009 và niêm yết trên Sở GDCK TP. HCM từ tháng 6/2010. Hàng năm, PVC-MS chia cổ tức từ 15 - 18% trên mệnh giá. Vậy nhưng, cổ phiếu PXS được giao dịch dưới mệnh giá là chủ yếu.

CTCK Dầu khí (PSI) nhận thấy, đây là cổ phiếu rất tốt cho các NĐT nắm giữ dài hạn, cũng như NĐT có chiến lược nắm giữ để hưởng cổ tức cao, nên vào tháng 11/2013, PSI đã quyết định phối hợp cùng PVC-MS tổ chức giới thiệu cổ phiếu PXS cho NĐT. Lúc đó, PSI đưa ra mức giá kỳ vọng của PXS là 15.000 đồng/CP, cao hơn nhiều so với giá thị trường lúc đó là 10.000 - 11.000 đồng/CP. Đến nay, giá cổ phiếu PXS đã lên đến 24.600 đồng/CP, vượt xa giá kỳ vọng.

Giá tăng nhanh là để phản ánh mức hấp dẫn của lợi nhuận trên cổ phiếu trong quá khứ mà NĐT chưa nhận biết. Nhưng triển vọng phát triển của doanh nghiệp vẫn là yếu tố quan trọng hàng đầu.

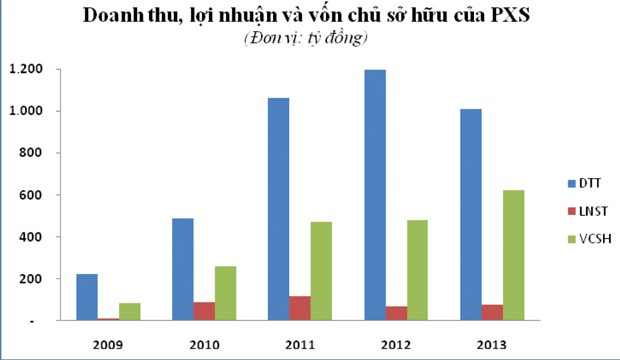

Năm 2013, PVC-MS lãi ròng 76 tỷ đồng, cao hơn gần 10 tỷ đồng so với năm 2012. Khi PVC-MS và PSI giới thiệu cổ phiếu PXS cho NĐT vào tháng 11/2013, con số lợi nhuận này chưa đạt được, mà chỉ ước “tương đối”. Lúc đó, ông Nguyễn Văn Hương, thành viên HĐQT PVC-MS nói: “Dự kiến, mức cổ tức năm 2013 là 13%, do kết quả kinh doanh không thực sự khả quan. Đây là mức thấp nhất từ trước đến nay và hy vọng cũng sẽ là mức thấp nhất từ nay về sau”.

PVC-MS đang phấn đấu trở thành một trong những đơn vị chủ lực của Tổng CTCP Xây lắp Dầu khí Việt Nam (PVC) trong việc thực hiện các dự án chế tạo chuyên ngành. Hiện Công ty tập trung chủ yếu vào hai lĩnh vực chính là xây lắp chuyên ngành và sản xuất thiết bị cơ khí dầu khí, trong đó đẩy mạnh lĩnh vực xây lắp trọn gói (EPC/EPCI) các công trình dầu khí trên bờ và ngoài biển. Đây là một thị trường lớn với tiềm năng phát triển mạnh khi nền kinh tế phục hồi.

Năm 2014, nhiều khả năng sẽ là một năm đột phá về kết quả kinh doanh của PVC-MS. Cơ sở chính là các hợp đồng mà PXS đang và dự kiến triển khai, như Dự án P3/P4 trị giá khoảng 600 tỷ đồng, Dự án Chân đế Thái Bình và Dự án Hàm Rồng ký với Petronas có tổng giá trị hơn 950 tỷ đồng, Dự án H5 trị giá khoảng 169 tỷ đồng, phần còn lại của Dự án Diamond trị giá trên 320 tỷ đồng…

Bên cạnh đó, những dự án mà PVC-MS chuẩn bị ký kết trong năm 2014 sẽ góp phần vào kết quả kinh doanh năm 2014 và các năm tiếp theo, như chế tạo chân đế, khối thượng tầng Thái Bình, lắp đặt cơ điện cho Thái Bình 2, chế tạo và lắp đặt nhà tuabin và nhà điều khiển trung tâm cho Thái Bình 2…

Về mặt tài chính, PVC-MS đã phát hành thêm cổ phiếu thành công và tăng vốn điều lệ lên 500 tỷ đồng, bao gồm 5 triệu cổ phần bán cho đối tác chiến lược Singapore là nhà thầu McPECOM. Tiền thu được từ việc phát hành thêm cổ phiếu cùng với việc thoái vốn khỏi PVPPIPE không những giúp PVC-MS tăng năng lực tài chính, mà còn có thể trả nợ trước hạn 160 tỷ đồng vào cuối năm 2013, nhờ đó chi phí tài chính được giảm thiểu.

Ước tính, các hợp đồng mà PVC-MS đã hoàn tất đàm phán cũng như đang tiến hành đàm phán để chuẩn bị cho giai đoạn 2014 - 2016 với tổng giá trị đã ký cho quý IV/2013 - quý II/2014 là 1.400 tỷ đồng và quý III/2014 - 2016 khoảng 2.933 tỷ đồng. Dựa trên cơ sở các hợp đồng này, dự kiến lợi nhuận trước thuế năm 2014 của PVC-MS đạt khoảng 180 tỷ đồng, cao hơn 60 tỷ đồng so với con số thực hiện trong năm 2013.

Về cơ cấu cổ đông, cổ phần của PVC-MS được nắm giữ tập trung bởi PVC (51%) và McPECOM (10%). Số lượng tự do chuyển nhượng trên thị trường hiện chưa tới 20 triệu cổ phần. PSI nhận xét, đây là con số không quá ít để hỗ trợ cho thanh khoản và thu hút các định chế tài chính và nhà đầu tư tổ chức, nhưng cũng không quá nhiều để ảnh hưởng tới đà tăng của giá cổ phiếu. Sự xuất hiện của McPECOM không chỉ với tư cách là cổ đông lớn, mà còn là đối tác chiến lược, được kỳ vọng sẽ mang lại đột biến trong doanh thu từ mảng tiếp thị đấu thầu quốc tế mà thành viên HĐQT người Singapore của PVC-MS sẽ trực tiếp phụ trách Tiểu ban marketing và quan hệ quôc tế. Điều này đã được HĐQT PVC-MS đưa vào Nghị quyết, đặt kế hoạch tăng doanh thu 15 - 20 triệu USD từ mảng hợp đồng quốc tế, ngoài kế hoạch được phê duyệt năm 2014.