Tâm lý chờ đợi

Về mặt kỹ thuật, nến của tuần qua là nến Doji, phần nào thể hiện sự lưỡng lự giữa bên mua và bên bán. Cộng thêm việc mặt bằng thanh khoản duy trì ở mức thấp, dòng tiền gần như vẫn thờ ơ, tiếp tục chờ đợi một xu hướng và cơ hội rõ ràng hơn mới sẵn sàng tham gia.

Trong khi đó, đà bán ròng của nhà đầu tư nước ngoài chưa có dấu hiệu dừng lại, tổng cộng cả tuần bán ròng khoảng 3.500 tỷ đồng.

Dường như việc tỷ giá tăng sốc trong thời gian gần đây đã ảnh hưởng lớn tới quyết định mua của khối ngoại, khiến họ “chùn tay” hơn dù thị trường đã chiết khấu khá mạnh và định giá P/E của VN-Index đang ở vùng hấp dẫn, tương đương với vùng đáy 1.080 điểm hồi tháng 11/2023 và vùng đáy 1.190 điểm đầu tháng 8/2024.

Trong một thị trường với thanh khoản thấp như hiện tại, động thái bán ròng liên tục của khối ngoại sẽ tác động không nhỏ tới tâm lý nhà đầu tư nội và diễn biến của VN-Index.

Nhóm cổ phiếu ngân hàng với VCB giảm 1,39% và bất động sản với VHM giảm 3,61% trở thành tác nhân đè nặng lên VN-Index. Mặc dù vậy, xu hướng của 2 nhóm này không có nhiều thay đổi và chưa vào vùng quá nguy hiểm, sự tích lũy là cần thiết vì hiện tại dòng tiền chưa quá dồi dào để tác động lên những nhóm cổ phiếu lớn.

Trong khi đó, nhóm công nghệ một lần nữa trỗi dậy, trở thành nhóm nổi trội nhất, với sự dẫn đầu bởi mã VTP khi tăng tới 22,7% khi kết thúc tuần. Điều này đã kéo dòng tiền đầu cơ vào những cổ phiếu công nghệ khác như VGI, CTR, FOX, thậm chí là cả những cổ phiếu penny như MFS, ICT, CMT, ABC, HIG.

Chúng tôi nhận định, thị trường tuần này sẽ tiếp tục tích lũy để tạo thành vùng đáy vững chắc quanh 1.240 - 1.250 điểm. Trong kịch bản tích cực, thị trường sẽ giảm ở những phiên đầu tuần bằng cách “rũ bỏ” tại những nhóm ngành lớn như ngân hàng hay bất động sản, sau đó cân bằng trở lại vào cuối tuần.

Áp lực tỷ giá

Việc ông Donald Trump đắc cử Tổng thống Mỹ có thể sẽ tái định hình bức tranh thương mại toàn cầu, mở ra những cơ hội nhưng cũng đan xen các thách thức cho nền kinh tế Việt Nam.

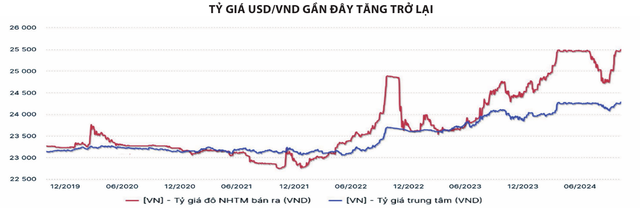

Trong đó, các chính sách kinh tế của Mỹ nhiều khả năng sẽ thúc đẩy giá trị đồng USD, gây áp lực lên tỷ giá USD/VND. Vì VND được neo vào USD nên chịu tác động mạnh từ diễn biến của chỉ số DXY và các chính sách của Fed.

|

Dù ông Trump cho rằng, USD đang bị định giá cao, nhưng các đề xuất chính sách của ông khi tranh cử như tăng thuế nhập khẩu và giảm thuế cho các doanh nghiệp Mỹ có thể làm USD tăng giá, gây sức ép lên VND. USD mạnh lên đồng nghĩa với rủi ro lạm phát tại Mỹ tăng, qua đó Fed có thể kéo dài thời gian áp dụng lãi suất cao.

Điều này khiến VND chịu áp lực, hạn chế khả năng nới lỏng chính sách tiền tệ của Việt Nam, gây khó khăn cho doanh nghiệp và ngân hàng trong nước, đặc biệt là những doanh nghiệp vay nợ bằng USD.

Hiện tại, Ngân hàng Nhà nước đang áp dụng đồng thời hai biện pháp là phát hành tín phiếu và bán ngoại tệ nhằm kiểm soát đà tăng của tỷ giá, giống như cách đã thực hiện trong quý II và đầu quý III năm nay. Chúng tôi nhận định, cách điều hành này sẽ góp phần hạn chế sức nóng của tỷ giá, nhưng có thể tạo áp lực lên thanh khoản VND trên thị trường liên ngân hàng.