Sự phân hóa rõ nét về giá cũng như kết quả kinh doanh

Năm 2016 có 20 doanh nghiệp lên sàn HOSE, con số này năm 2017 là 38, năm 2018 là 30 và 10 tháng đầu năm 2019 là 9 doanh nghiệp.

Trong thời gian này, chỉ số VN-Index và VN30 tăng lần lượt 15,75% và 6,49% trong năm 2016; tăng 48,03% và 55,29% trong năm 2017; giảm 9,32% và 12,36% trong năm 2018; tăng 11,42% và 8,15% trong 10 tháng đầu năm 2019.

Thống kê giao dịch cổ phiếu của 97 doanh nghiệp trên cho thấy, 51 mã có thanh khoản dưới 100.000 đơn vị/mã/phiên (không ít phiên có chưa đến 10.000 đơn vị được chuyển nhượng); 31 mã có thanh khoản từ 100.000 đến dưới 500.000 đơn vị/phiên; 15 mã có thanh khoản trên 500.000 đơn vị/phiên.

Diễn biến giá cổ phiếu trong từng nhóm đều có sự phân hóa rõ nét. Các mã có xu hướng tăng giá chủ yếu thuộc các doanh nghiệp có kết quả kinh doanh tăng trưởng ổn định.

Thanh khoản và diễn biến giá của 97 cổ phiếu niêm yết trên HOSE giai đoạn 2016 - 10T2019.

Trong nhóm 15 mã, với thương hiệu đã được định hình từ trước khi lên sàn, các cổ phiếu như HDB, TCB, VRE, POW, VJC, VPB hấp dẫn nhà đầu tư và tạo nên sự thay đổi trong chỉ số VN30 (trong đó, VRE, VJC, VPB lọt vào rổ tính chỉ số ngay khi đủ điều kiện về thời gian niêm yết). Trong nhóm 31 mã, một số mã thu hút sự chú ý của thị trường ngay từ thời điểm lên sàn là VHM, HVN, PLX, NVL, VGC, PC1, TPB….

Nhìn chung, có hai nhóm cổ phiếu hút được dòng tiền cả trong và ngoài nước.

Thứ nhất là các doanh nghiệp có nguồn gốc nhà nước mới cổ phần hóa và niêm yết; quy mô vốn hóa và khối tài sản lớn, giá trị; một số doanh nghiệp có hiệu quả hoạt động chưa cao, nhưng có triển vọng cải thiện. Ví dụ, HVN, POW, PLX, VGC, PC1…

Thứ hai là các doanh nghiệp tư nhân quy mô lớn, đã tạo dựng được thương hiệu và có kết quả kinh doanh khả quan như VRE, VJC, VPB, TCB, HDB, NVL, TPB…

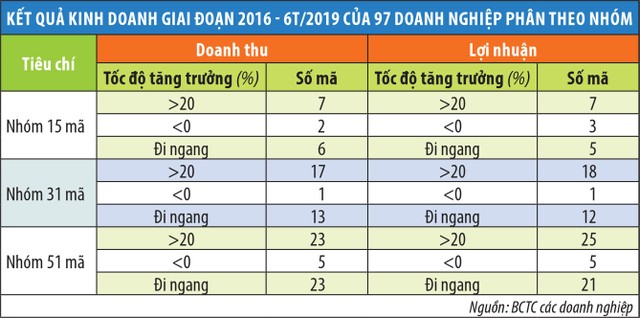

Xét kết quả kinh doanh, trong nhóm 15 mã, có 7 mã tăng trưởng doanh thu, lợi nhuận trung bình trên 20%/năm trong hơn 3 năm qua. Tương tự, trong nhóm 31 mã và nhóm 51 mã, lần lượt có 17 mã và 23 mã đạt mức tăng trưởng doanh thu, lợi nhuận trên 20%/năm (xem bảng).

Lưu ý khoản phải thu

Trong 97 doanh nghiệp nêu trên, có những doanh nghiệp thực hiện tăng vốn nhanh và mạnh, hoặc tiến hành các thương vụ mua bán - sáp nhập, tạo nên giá trị lợi thế thương mại lớn, hoặc đạt lợi nhuận cao trong năm tài chính trước khi niêm yết, hay có khoản mục phải thu tăng nhanh…

Sau đó, có doanh nghiệp duy trì được đà tăng trưởng, nhưng cũng có trường hợp suy giảm kết quả kinh doanh, khiến giá cổ phiếu sụt giảm.

Các doanh nghiệp tăng vốn nhanh như IBC, VPI, AAA, FTM… Trong đó, IBC được thành lập tháng 3/2012, vốn điều lệ ban đầu 3 tỷ đồng, hiện đã tăng vốn lên 815,9 tỷ đồng.

VPI có vốn điều lệ 262,2 tỷ đồng vào tháng 12/2015, trước thời điểm niêm yết 29/6/2018 đã tăng vốn lên 1.600 tỷ đồng. Doanh nghiệp này có khoản mục phải thu thời điểm cuối năm 2015 là 374,7 tỷ đồng, đến cuối tháng 6/2019 tăng lên 1.895,5 tỷ đồng.

Với AAA, vốn điều lệ trước khi lên sàn tháng 11/2016 là 519 tỷ đồng, sau đó liên tục tăng lên 1.712 tỷ đồng. Cùng với sự tăng trưởng nguồn vốn thì hàng tồn kho, khoản phải thu cũng tăng nhanh.

Không ít doanh nghiệp khác có khoản phải thu chiếm tỷ trọng lớn trong cơ cấu tài sản như ATG (76,43%), EVG (18,22%), LMH (72,8%), CRE (44,14%), LEC (64,55%), CTF (34,04%), FTM (47,54%). Trong khi đó, tỷ lệ tồn kho trong tổng tài sản của các doanh nghiệp này lần lượt là 0%, 19,48%, 12,98%, 8,41%, 12,65%, 32,5%, 11,56%.

Như vậy, tổng tài sản ngắn hạn là khoản phải thu và tồn kho chiếm tỷ trọng như sau: ATG 76,43%, EVG 37,7%, LMH 85,79%, CRE 52,55%, LEC 77,2%, CTF 66,54%, FTM 59,1%.

Nhìn chung, cơ cấu tài sản của doanh nghiệp dựa quá nhiều vào tài sản ngắn hạn, đặc biệt khoản phải thu, nếu gặp rủi ro sẽ ảnh hưởng không nhỏ tới hoạt động kinh doanh.

Trên sàn từng có những doanh nghiệp rơi vào trường hợp này, khi khoản phải thu và tồn kho tăng nhanh, việc kiểm soát hầu như nằm ngoài khả năng. Đó là chưa kể, một số doanh nghiệp có dấu hiệu giấu các giao dịch bất thường ở khoản phải thu.

Một vấn đề khác đáng chú ý là theo nghiên cứu được thực hiện dựa trên dữ liệu thu thập từ 54 doanh nghiệp niêm yết trên HOSE trong thời gian 2008 - 2017 do nhóm nghiên cứu vấn đề “Ảnh hưởng của quản lý thu nhập đến hiệu quả tài chính: Bằng chứng từ các công ty niêm yết tại Việt Nam” công bố tại hội thảo “Những vấn đề đương đại trong kế toán, kiểm toán và tài chính” - Trường đại học Kinh tế Quốc dân phối hợp với Viện Kế toán Công chứng Anh và xứ Wales (ICAEW) tổ chức, doanh nghiệp Việt Nam thường tìm cách “thổi phồng” lợi nhuận trước khi phát hành cổ phiếu lần đầu ra công chúng (IPO) hoặc niêm yết.