Nội dung trọng yếu trên BCTN

BCTN sẽ được chọn vào vòng chung khảo nếu nội dung báo cáo thể hiện đầy đủ các nội dung trọng yếu; có thực hiện phân tích chuyên sâu, so sánh, tổng điểm phải đạt điểm chuẩn do Ban Tổ chức đề ra cho vòng sơ khảo.

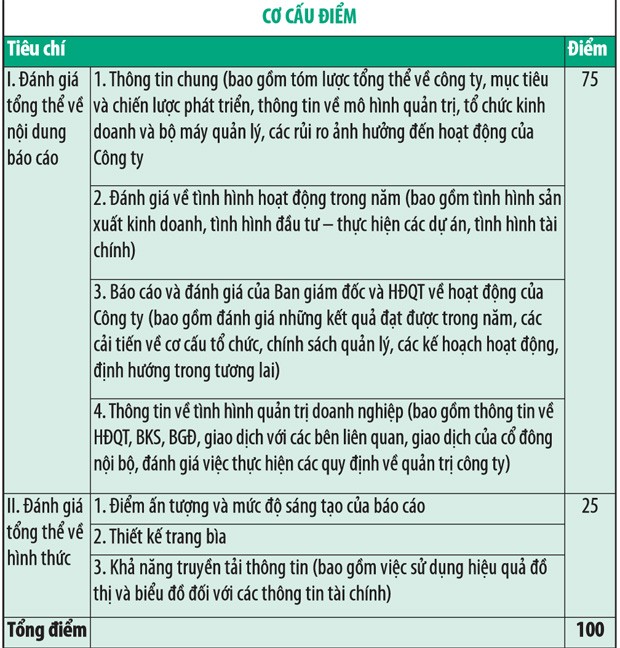

Phần 1: Thông tin chung

- Thông tin về mô hình quản trị, tổ chức kinh doanh và bộ máy quản lý: mô hình quản trị, cơ cấu bộ máy, các công ty con, công ty liên kết (danh sách, địa chỉ, lĩnh vực sản xuất - kinh doanh chính, vốn điều lệ, tỷ lệ sở hữu);

- Định hướng phát triển: mục tiêu chủ yếu, chiến lược trung và dài hạn, các mục tiêu đối với môi trường xã hội và cộng đồng (hoạt động từ thiện,bảo vệ môi trường…);

- Các rủi ro: nêu các rủi ro có khả năng ảnh hưởng đến hoạt động kinh doanh.

Phần 2: Tình hình hoạt động trong năm

- Tình hình hoạt động sản xuất - kinh doanh: kết quả sản xuất - kinh doanh trong năm và phân tích tình hình thực hiện so với kế hoạch.

- Tổ chức và nhân sự: Biến động về nhân sự và tỷ lệ nắm giữ cổ phiếu có quyền biểu quyết của HĐQT, ban điều hành; kế toán trưởng và cán bộ quản lý;

- Tình hình đầu tư, tình hình thực hiện các dự án (các khoản đầu tư lớn, công ty con và công ty liên kết);

- Tình hình tài chính và các chỉ tiêu tài chính chủ yếu; phân tích so sánh các chỉ tiêu này so với cùng kỳ năm ngoái;

- Tình hình tài chính và các chỉ tiêu tài chính chủ yếu; phân tích so sánh các chỉ tiêu này so với cùng kỳ năm ngoái;

- Cơ cấu cổ đông phân chia theo các tiêu chí tỷ lệ sở hữu (cổ đông lớn, cổ đông nhỏ), cổ đông có tổ chức và cổ đông cá nhân, cổ đông trong nước và cổ đông nước ngoài, cổ đông nhà nước và cổ đông khác; tình hình thay đổi vốn đầu tư của chủ sở hữu (các đợt tăng vốn cổ phần trong năm bao gồm các đợt chào bán ra công chúng, chào bán riêng lẻ...);

Phần 3: Báo cáo và đánh giá của ban giám đốc

- Đánh giá hoạt động sản xuất - kinh doanh: phân tích tổng quan và những tiến bộ đã đạt được, trách nhiệm đối với việc không hoàn thành kế hoạch sản xuất - kinh doanh;

- Tình hình tài chính: phân tích đánh giá tài sản, các khoản nợ phải trả/phải thu xấu; tài sản xấu, ảnh hưởng tỷ giá hối đoái, ảnh hưởng chênh lệch lãi vay đến kết quả hoạt động kinh doanh;

- Kế hoạch phát triển (ngắn, trung và dài hạn);

- Giải trình ý kiến ngoại trừ của tổ chức kiểm toán (nếu có).

Phần 4: Đánh giá của HĐQT :

- Đánh giá về các mặt hoạt động của công ty;

- Đánh giá về hoạt động của ban giám đốc;

- Kế hoạch, định hướng của HĐQT.

Phần 5: Quản trị công ty

- HĐQT (thành viên - nêu rõ nhiệm vụ của từng thành viên, cơ cấu, các tiểu ban trực thuộc, hoạt động, danh sách thành viên có chứng chỉ/tham dự đào tạo về quản trị công ty, đánh giá hoạt động của hội đồng quản trị)

- Ban kiểm soát (thành viên, cơ cấu, đánh giá hoạt động);

- Các giao dịch, thù lao và các khoản lợi ích của HĐQT, ban giám đốc và ban kiểm soát: lương, thưởng, thù lao, các khoản lợi ích (chi tiết cho từng thành viên); hợp đồng hoặc giao dịch với cổ đông nội bộ; việc thực hiện các quy định về quản trị công ty.

Phần 6: Báo cáo tài chính:

- Ý kiến kiểm toán;

- Báo cáo tài chính đã được kiểm toán (trường hợp có công ty con thì chỉ cần báo cáo tài chính hợp nhất; có đơn vị kế toán trực thuộc thì chỉ cần báo cáo tài chính tổng hợp).

Kỳ III: Tiêu chí đánh giá BCTN có nội dung quản trị công ty tốt nhất