Thị trường chứng khoán Mỹ tiếp tục tăng

Tuần qua, thị trường chứng khoán Mỹ tiếp tục ghi nhận tăng điểm. Khép lại tháng 6/2024, thị trường này duy trì đà tăng từ tháng 5. Chỉ số S&P 500 tăng khoảng 3,8%, chủ yếu nhờ diễn biến tăng giá mạnh của các cổ phiếu công nghệ có vốn hóa lớn như Super Micro Computer và Nvidia. Cả hai lĩnh vực công nghệ thông tin và dịch vụ truyền thông đều tăng hơn 5,5% trong tháng 6, trở thành hai lĩnh vực đạt hiệu suất nổi bật nhất. Tuy nhiên, nhìn vào các cổ phiếu có vốn hóa thị trường nhỏ hơn, kết quả lại không mấy khả quan, khi chỉ số Russell 2000 giảm 2,2% và chỉ số vốn hóa trung bình Russell giảm 0,6%.

Trên thị trường trái phiếu, chỉ số trái phiếu tổng hợp của Bloomberg tăng khoảng 1,7% trong tháng 6, khi lợi suất trái phiếu giảm do lạm phát của Mỹ thấp hơn dự kiến. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm hiện tại khoảng 4,3%, thấp hơn mức 4,5% vào cuối tháng 5.

Trọng tâm của thị trường chuyển sang dữ liệu lạm phát tháng 5. Các nhà kinh tế được Dow Jones thăm dò dự kiến chỉ số PCE lõi tăng 0,1% so với tháng 4 và tăng 2,6% so với cùng kỳ năm ngoái. Theo công cụ CME Group, thị trường đang kỳ vọng khoảng 64% khả năng Fed sẽ giảm lãi suất vào tháng 9, sau đó là một đợt cắt giảm tiếp theo vào tháng 12 năm nay.

Thị trường chứng khoán châu Á ghi nhận diễn biến trái chiều trong tuần cuối tháng 6. Thị trường Nhật Bản tăng tích cực với chỉ số Topix tiến gần đến mức cao nhất trong vòng 34 năm qua, nhờ sự tăng trưởng trở lại của các cổ phiếu ngành tài chính, vốn được lợi từ mức lãi suất tăng cao và việc nhiều công ty nỗ lực cải thiện lợi ích cho cổ đông. Sản xuất công nghiệp tháng 5 tăng 2,8% so với tháng 4, vượt kỳ vọng 2% từ các nhà kinh tế được Reuters thăm dò. Lạm phát tháng 6 so với cùng kỳ năm ngoái ở Thủ đô Tokyo là 2,3%, cao hơn mức 2,2% trong tháng 5. Đồng Yên yếu hơn hỗ trợ các nhà xuất khẩu, mặc dù mức giá gần đây làm dấy lên mối lo ngại về tác động đến chi phí nhập khẩu và tâm lý người tiêu dùng. Kỳ vọng lạm phát đã tăng lên mức cao nhất kể từ năm 2004, làm tăng thêm khả năng BOJ sẽ tiếp tục tăng lãi suất.

Trong khi đó, thị trường chứng khoán Trung Quốc sụt giảm khi chịu áp lực bán ròng của nhà đầu tư ngoại. Các quỹ toàn cầu bán 49,4 tỷ nhân dân tệ (6,8 tỷ USD) cổ phiếu thông qua các liên kết giao dịch với Hồng Kông kể từ đầu tháng 6 đến ngày 26/6.

Với mặt hàng dầu, giá không biến động nhiều, dầu Brent ổn định trên 85 USD/thùng, WTI trên 82 USD/thùng.

|

VN-Index vẫn có khả năng rung lắc mạnh

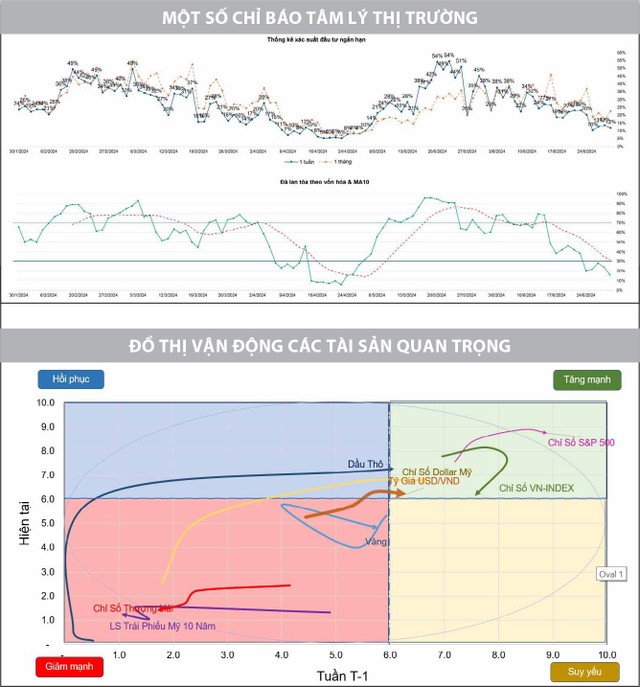

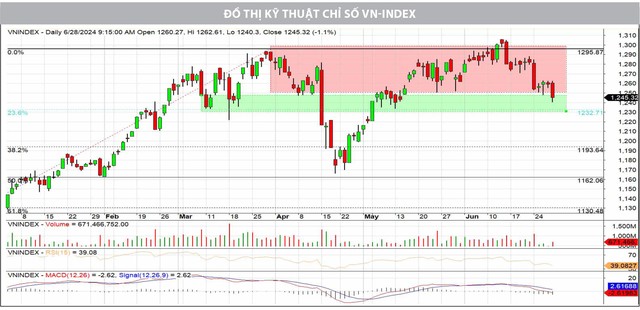

Thị trường chứng khoán Việt Nam ghi nhận giảm điểm ngay từ phiên giao dịch đầu tuần qua, khiến VN-Index đánh mất ngưỡng hỗ trợ 1.270 điểm. Sắc xanh xuất hiện trong 2 phiên tiếp theo, nhưng thanh khoản chỉ được ghi nhận ở mức thấp. Điều này cho thấy, áp lực bán giảm bớt, nhưng lực cầu chưa thực sự được cải thiện, trong bối cảnh thị trường nổi lên những lo ngại về sự vận động của tỷ giá. Yếu tố về độ tin cậy trong những phiên hồi phục chưa cao, theo đó, áp lực bán gia tăng trong phiên cuối tuần khiến chỉ số giảm mạnh. Khép lại tuần giao dịch, VN-Index đánh mất 36,7 điểm, tương đương 2,86%.

Dưới góc nhìn kỹ thuật, vận động giằng co trong khoảng 1.270 - 1.285 điểm của tuần trước đó đã kết thúc, với sự áp đảo của bên bán. VN-Index xuyên thủng đường hỗ trợ MA50, MA100 và lùi về ngưỡng 1.245 điểm. Cục diện điều chỉnh đang mở rộng và chưa xuất hiện các tín hiệu xác nhận đà giảm đã chững lại, nên điểm cân bằng trong ngắn hạn chưa có điều kiện xuất hiện. Dự báo, trong các phiên giao dịch tuần đầu tháng 7, diễn biến rung lắc có khả năng tái diễn và chỉ số có thể kiểm định ngưỡng hỗ trợ mạnh hơn quanh 1.230 - 1.245 điểm, vùng đỉnh cũ của năm 2023.

|

Tuy vậy, vận động điều chỉnh hiện tại cũng đang mở ra cơ hội giao dịch với mức chiết khấu của các cổ phiếu ở mức hấp dẫn hơn trong các pha điều chỉnh. Bối cảnh trung và dài hạn của thị trường vẫn được đánh giá tích cực dựa trên kỳ vọng môi trường lãi suất giảm trên toàn cầu và sự hồi phục liên tục của nền kinh tế Việt Nam, kết hợp với nội tại doanh nghiệp từng bước hồi phục dựa trên nền tảng cơ bản vững vàng đang củng cố các giao dịch mua và tích lũy trong trung - dài hạn. Vậy nên, các nhịp rung rũ càng mạnh càng mở ra cơ hội tích lũy hấp dẫn với các cổ phiếu mục tiêu, còn nhiều tiềm năng tăng trưởng.

Các chỉ báo định lượng tiếp tục suy yếu với dòng tiền không còn động lực ngắn hạn và rút lui khỏi nhiều nhóm cổ phiếu. Nhóm cổ phiếu vốn hóa lớn vẫn đang là nhóm bị rũ bỏ mạnh nhất và chưa có dấu hiệu cải thiện, đặc biệt trong bối cảnh nhóm này chịu áp lực bán ròng mạnh từ khối ngoại. Sự điều chỉnh của nhóm chứng khoán khiến nỗ lực hồi phục khó khăn hơn khi nhóm ngân hàng đã sớm rơi vào đà giảm từ nhịp điều chỉnh trong tháng 4. Ngược lại, nhóm vốn hóa vừa và nhỏ vẫn thu hút được sự chú ý của dòng tiền ngắn hạn và tạo ra những điểm sáng, kể cả trong các phiên chỉ số rung lắc, điều chỉnh.

Ở kịch bản tích cực, sóng tăng có thể sẽ trở lại nơi xuất phát và khởi nguồn với kỳ vọng gần nhất chính là nhóm vốn hóa lớn. Điều này phù hợp với diễn biến điều chỉnh từ sớm của nhóm này như ngân hàng, bất động sản và gần đây là nhóm chứng khoán. Ngoài ra, nếu nhịp hồi phục được khởi động trên nền hỗ trợ của nhóm vốn hóa lớn sẽ giúp xu thế tăng trở nên mạnh mẽ và có độ tin cậy cao so với diễn biến luân chuyển ngành xung quanh nhóm vốn hóa vừa và nhỏ như hiện tại (khiến VN-Index không đủ động lực vượt ngưỡng 1.300 điểm).

Nhìn chung, vận động thị trường trong tuần qua tiếp tục cho thấy sự suy yếu và điểm cân bằng là tín hiệu cần được xác nhận đối với các vị thế giải ngân mới trong ngắn hạn. Trong khi diễn biến điều chỉnh ngắn hạn đang diễn ra, việc xuất hiện phiên hồi phục kỹ thuật rất dễ xảy ra. Do đó, những cổ phiếu yếu kém rất dễ nhận diện trong các phiên này, thể hiện qua sức bật kém của giá, thậm chí tiếp tục giảm.

Vậy nên, trong các phiên hồi phục kỹ thuật, hoạt động cơ cấu danh mục sẽ được ưu tiên nhằm loại bỏ các cổ phiếu yếu kém và dòng tiền thu được sẽ giải ngân vào các cổ phiếu khỏe. Những cổ phiếu có nền tảng cơ bản tốt, định giá ở mức hấp dẫn so với thị trường sẽ là mục tiêu ưu tiên. Yếu tố kỹ thuật sẽ là điểm cộng để xây dựng danh mục tiềm năng khi một cổ phiếu hội tụ đủ tố chất rẻ trong định giá cơ bản và vững vàng với nền giá kỹ thuật ngắn hạn.