Nâng hạng sẽ thu hút vốn ngoại và thị trường tăng điểm

Các thị trường chứng khoán toàn cầu được MSCI xếp hạng theo 4 nhóm gồm: thị trường phát triển (developed market), thị trường mới nổi (emerging market), thị trường sơ khai (frontier market) và thị trường đơn lập (standalone market).

Việc thay đổi thứ hạng có thể khiến thị trường chứng khoán các nước có biến động mạnh do tác động trực tiếp đến dòng vốn của nhà đầu tư ngoại chảy vào thị trường. Trong đó, các quỹ chỉ số, quỹ hoán đổi danh mục, quỹ hưu trí có tài sản là các loại cổ phiếu cấu thành nên chỉ số của MSCI có thể sẽ mua thêm cổ phiếu của thị trường mới được nâng hạng hoặc bán bớt cổ phiếu của một thị trường mới bị xuống hạng.

Gần đây nhất là 2 thị trường Qatar và Các Tiểu vương quốc Ả Rập thống nhất (UAE) được MSCI nâng hạng từ sơ khai lên mới nổi vào tháng 5/2014. Theo dõi diễn biến của hai thị trường này (xem Đồ thị), có 2 giai đoạn mà yếu tố này được thị trường phản ánh một cách tích cực và rõ nét nhất (tạm bỏ qua tác động của các yếu tố khác).

Giai đoạn từ tháng 7/2007 đến tháng 7/2008 (thời điểm được đưa vào danh sách xem xét cho việc nâng hạng của MSCI), tức là trước khi được đưa vào danh sách xét duyệt (review list) 1 năm, các chỉ số chính của thị trường đã có mức tăng 42% đối với UAE và 72% đối với Qatar.

Giai đoạn từ tháng 5/2013 (thời điểm công bố sẽ được nâng hạng) đến tháng 5/2014 (thời điểm chính thức nâng hạng), tức là trước khi chính thức được nâng hạng 1 năm, các chỉ số chính của 2 thị trường đã tăng 47% đối với UAE và 46% đối với Qatar.

Ngoài ra, trong các đợt xét duyệt hàng năm của MSCI trong 3 năm sau khi được vào review list (2009 - 2011), cả 2 thị trường UAE và Qatar thường tăng điểm, phản ánh kỳ vọng vào khả năng được nâng hạng, trước khi MSCI công bố và sau đó có sự điều chỉnh, khi những thông tin chính thức không đạt kỳ vọng (đến năm 2013 mới đạt đủ tiêu chuẩn nâng hạng của MSCI).

Thị trường chứng khoán Việt Nam đang ở tốp dưới

Ở thời điểm hiện tại, danh sách xem xét nâng hạng của MSCI từ thị trường sơ khai lên mới nổi mới chỉ có China A-share (chứng khoán Trung Quốc, giao dịch bằng đồng Nhân dân tệ) và Argentina. Ngoài ra, Pakistan sẽ chính thức được lên thị trường mới nổi vào kỳ review tháng 6/2017 theo thông báo của MSCI. Thị trường Việt Nam chưa được MSCI nhắc đến trong kỳ review lần này.

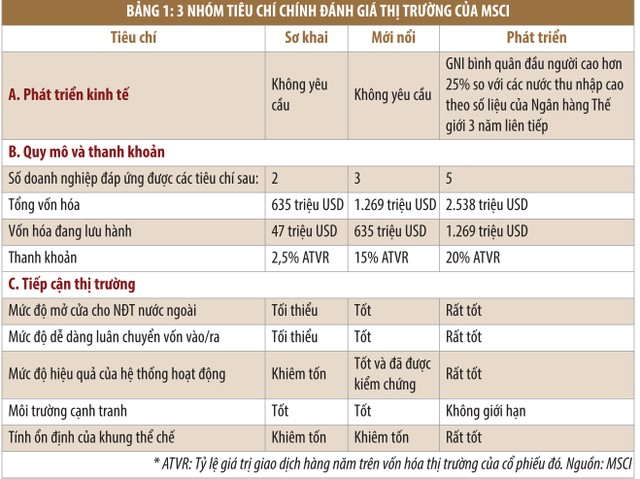

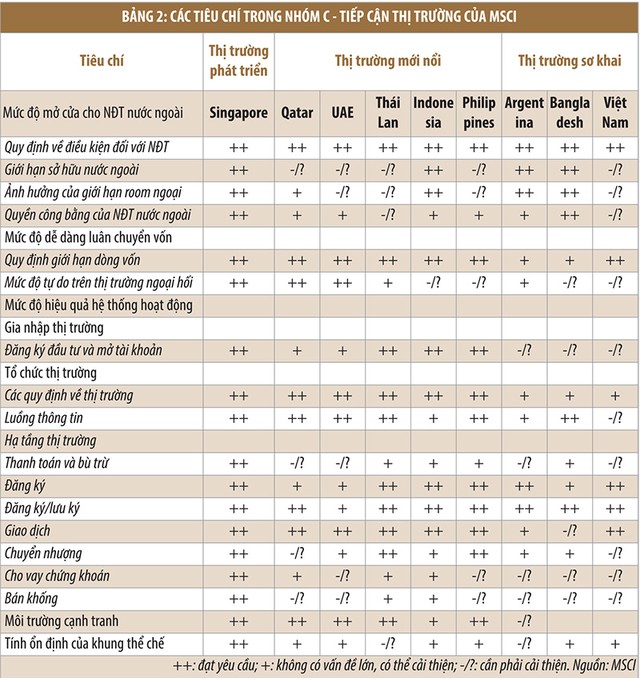

Xét riêng thị trường chứng khoán Việt Nam đối với 3 nhóm tiêu chí chính đánh giá thị trường của MSCI (xem Bảng 1), tiêu chí A về phát triển kinh tế chỉ yêu cầu đối với thị trường phát triển, tiêu chí B đối với quy mô và thanh khoản, hiện thị trường chứng khoán Việt Nam đã thừa tiêu chuẩn khi có 4 doanh nghiệp đáp ứng được cả 3 tiêu chí về “tổng vốn hóa”, “vốn hóa đang lưu hành” và “thanh khoản” là VNM, VCB, VIC và MSN, trong khi HPG cũng ở mức gần đáp ứng được yêu cầu. Tiêu chí C mang tính chất định tính và là tiêu chí quan trọng nhất - “Tiếp cận thị trường” của Việt Nam và một số nước được đánh giá như trong Bảng 2.

Theo đó, thị trường chứng khoán Việt Nam ở tốp dưới với khoảng cách khá xa so với một số thị trường khác, cụ thể là so sánh tương quan với thị trường của 7 nước, gồm 3 nước thuộc nhóm thị trường sơ khai là Bangladesh, Argentina và Pakistan (sẽ chính thức được nâng hạng vào tháng 6/2017) cùng 4 nước trong khu vực là Phillippines, Thái Lan và Indonesia và Singapore.

Các tiêu chí có thể cải thiện

Các tiêu chí của thị trường chứng khoán Việt Nam có thể cải thiện và đạt mức yêu cầu của MSCI bao gồm: “giới hạn sở hữu nước ngoài”, “ảnh hưởng của giới hạn room ngoại”, “quyền công bằng đối với nhà đầu tư nước ngoài”, “thanh toán bù trừ”, “phát triển thị trường chứng khoán phái sinh” và “luồng thông tin”.

Hiện Nghị định 60/2015/NĐ-CP liên quan đến vấn đề mở “room” đang có những vướng mắc khi triển khai, đặc biệt liên quan đến danh sách ngành nghề kinh doanh có điều kiện, ngành nghề nhạy cảm. Điều này khiến MSCI giữ nguyên đánh giá đối với Việt Nam ở vấn đề “giới hạn sở hữu nước ngoài” và “ảnh hưởng của giới hạn room ngoại”. Kỳ vọng, trong thời gian tới, các văn bản pháp lý sẽ sớm được ban hành đầy đủ, chi tiết và số doanh nghiệp thực sự mở room lên 100% tăng lên. Qua đó, MSCI sẽ có đánh giá tích cực hơn về vấn đề này.

Một vấn đề khác là MSCI khá coi trọng việc phổ biến các tin tức, thông tin, báo cáo và văn bản pháp luật bằng tiếng Anh, nhằm giúp nhà đầu tư nước ngoài dễ dàng tiếp cận thông tin một cách nhanh nhất, tương đương với nhà đầu tư trong nước. Mặc dù đã đạt được các tiến bộ nhất định, tuy nhiên, Ủy ban Chứng khoán Nhà nước cùng các thành viên thị trường vẫn cần nỗ lực hơn nữa về vấn đề này, vốn không phải vấn đề quá khó khắc phục nhưng lại thường bị trì hoãn.

Các tiêu chí khó được khắc phục

Các tiêu chí mà thị trường chứng khoán Việt Nam khó được khắc phục theo chuẩn của MSCI gồm: “mức độ tự do trên thị trường ngoại hối”, “cho vay chứng khoán”, “bán khống”. Mặc dù vậy, đây chưa phải là các yếu tố bắt buộc cần có để được nâng hạng. Có thể thấy, đánh giá của MSCI đối với một số thị trường mới nổi trong khu vực như Indonesia và Philippines về các vấn đề trên vẫn ở mức -/? (cần phải cải thiện).

Nhìn chung, thị trường chứng khoán Việt Nam có triển vọng nâng hạng lên thị trường mới nổi. Tuy nhiên, quá trình xem xét nâng hạng nhiều khả năng sẽ kéo dài và có không ít vấn đề mà thị trường chứng khoán Việt Nam cần nỗ lực khắc phục để được MSCI chấp thuận.

Trước mắt (2 - 3 năm tới), nếu đạt được các bước tiến cụ thể, có thể kỳ vọng MSCI sẽ đưa Việt Nam vào review list tương tự như trường hợp của Argentina trong năm nay. Kịch bản này nếu xảy ra sẽ kích hoạt dòng vốn đầu tư gián tiếp nước ngoài tăng cường giải ngân vào thị trường chứng khoán Việt Nam và đẩy mặt bằng giá (P/E) của thị trường Việt Nam ngang bằng với thị trường các nước mới nổi trong khu vực (hiện đang bị chiết khấu khá sâu).