Dự báo kết quả kinh doanh 2013

Tăng trưởng tín dụng ước đạt 10%. Trong quý IV/2013, tăng trưởng tín dụng của VCB đã bám sát hơn với tốc độ tăng trưởng tín dụng của toàn hệ thống. Tính đến giữa tháng 12/2013, tăng trưởng tín dụng của VCB đạt 8,5% so với mức 8,83% của toàn hệ thống. Ước tính, kết thúc năm 2013, dư nợ tín dụng của VCB đạt 265.279 tỷ đồng, tăng 10% so với cuối năm 2012; tỷ lệ lãi biên thuần (NIM) đạt 2,54%; thu nhập lãi thuần ước đạt 10.495 tỷ đồng, giảm 4,2% so với năm 2012.

Hoàn thành kế hoạch lợi nhuận năm. Nhờ các khoản thu nhập bất thường, VCB cán đích kế hoạch lợi nhuận. Cụ thể, trong tháng 12/2013, VCB đăng ký thoái 5,35 triệu cổ phiếu PVD. Với tư cách là cổ đông sáng lập, giá vốn bình quân cổ phiếu PVD khoảng 10.373 đồng/CP. Mức giá bán bình quân của VCB ước khoảng 60.500 đồng/CP, VCB dự kiến thu được 268 tỷ đồng lợi nhuận từ việc thoái vốn này.

Tỷ lệ nợ xấu ước ở mức 2,49%. Trong quý IV/2013, VCB dự kiến sử dụng thêm 1.365 tỷ đồng từ nguồn dự phòng để xử lý nợ xấu. Do đó, tính đến thời điểm cuối năm 2013, ước tính nợ xấu của VCB giảm xuống còn 2,49%.

Triển vọng 2014

Biên lãi thuần tăng nhẹ. Với kỳ vọng CPI năm 2014 tăng 7%, mặt bằng lãi suất huy động sẽ không còn dư địa để tiếp tục giảm. Chúng tôi kỳ vọng, trần lãi suất huy động và các lãi suất điều hành (lãi suất tái cấp vốn, lãi suất tái chiết khấu, lãi suất OMO, lãi suất cho vay trong thanh toán điện tử giữa các TCTD và thanh toán bù trừ giữa TCTD và NHNN) sẽ giữ ổn định so với năm 2013. Mặt bằng lãi suất cho vay hiện cũng đã ở mức thấp. Do đó, BVSC cho rằng, mặt bằng lãi suất cho vay sẽ giữ ổn định trong quý I/2014 và có thể chỉ giảm thêm khoảng 0,5%/năm trong những tháng cuối năm nhằm kích thích cầu tín dụng. Do vậy, chênh lệch lãi suất đầu ra - đầu vào năm 2014 sẽ giảm nhẹ so với năm 2013.

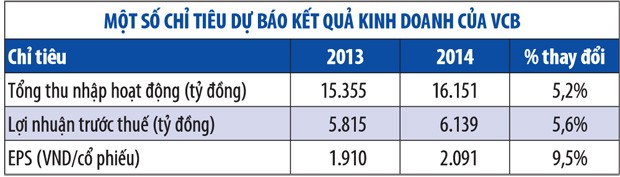

Hiện tại, tỷ lệ dư nợ trên vốn huy động (LDR) của VCB đang ở mức tương đối thấp, nên nguồn vốn dư thừa còn lại, VCB có thể dùng để cho vay liên ngân hàng và đầu tư trái phiếu. Chúng tôi dự báo, lãi suất trái phiếu từ quý II đến cuối năm 2014 có thể tăng nhẹ. Trên cơ sở đó, tỷ lệ NIM dự báo của VCB trong năm 2014 có thể tăng 0,05%, đạt 2,59%; thu nhập lãi thuần dự báo đạt 11.719 tỷ đồng, tăng 12%; tổng thu nhập hoạt động ước đạt 16.151 tỷ đồng, tăng 5%.

Rủi ro nợ xấu không lớn. So với dữ liệu của Trung tâm Thông tin tín dụng (CIC), kết quả phân loại nợ của VCB tương đối chặt chẽ. Khi áp dụng Thông tư 02/2013/TT-NHNN vào tháng 6/2014, VCB còn phải trích lập cho các khoản trái phiếu DN và xếp loại đúng nhóm nợ đối với các khoản nợ được cơ cấu lại theo Quyết định 780/2012/QĐ-NHNN.

Hiện tại, trái phiếu DN của VCB khoảng hơn 2.000 tỷ đồng; các khoản nợ cơ cấu lại theo Quyết định 780/2012/QĐ-NHNN là trên 7.000 tỷ đồng. Như vậy, trong trường hợp không thuận lợi (toàn bộ các khoản nợ được cơ cấu lại theo Quyết định 780 là nợ xấu), thì nợ xấu của VCB sẽ tăng gấp đôi (khoảng 5%). Tuy nhiên, tính đến 30/9/2013, nợ từ nhóm 3 đến 5 của VCB là 7.471 tỷ đồng, dự phòng rủi ro tín dụng lũy kế là 7.157 tỷ đồng và tổng giá trị tài sản đảm bảo/tổng dư nợ tín dụng đến thời điểm hiện tại của VCB vẫn ở mức trên 100%. Do đó, rủi ro nợ xấu của VCB là không lớn.

Chúng tôi ước tính, năm 2014, nợ xấu trong hai quý đầu của VCB sẽ tăng lên 3 - 3,5%. Tuy nhiên, VCB sẽ trích lập thêm khoảng 3.551 tỷ đồng chi phí dự phòng và dùng khoảng 2.800 tỷ đồng từ nguồn dự phòng để xử lý nợ xấu, đưa tỷ lệ nợ xấu/tổng dư nợ (NPL) về 2,16%.

Khuyến nghị đầu tư

VCB có hoạt động kinh doanh tương đối ổn định với lợi thế về vốn, thế mạnh về hoạt động dịch vụ và kinh doanh thẻ. Bên cạnh đó, VCB có quan điểm thận trọng trong việc phân loại nợ xấu và khá quyết liệt trong công tác xử lý nợ xấu trong những năm vừa qua. Điều quan ngại nhất với VCB là hiệu quả và khả năng sinh lời, cũng như khả năng cải thiện lợi nhuận của Ngân hàng trong những năm tới. Hiện tại, NIM của VCB chỉ đạt khoảng 2,5%. Việc cải thiện NIM trong năm 2014 chủ yếu trông chờ vào lãi suất trái phiếu tăng lên do chênh lệch lãi suất huy động - cho vay dự kiến sẽ tiếp tục giảm. Tuy nhiên, do tỷ trọng cho vay khách hàng trên tổng dư nợ vẫn lớn hơn tỷ trọng của đầu tư trái phiếu chính phủ, nên lãi suất trái phiếu tăng cũng khó có thể giúp VCB cải thiện NIM.

Kết quả kinh doanh của VCB năm 2014 được dự báo sẽ tăng 6% so với 2013, với LNTT ước đạt 6.139 tỷ đồng. Cổ phiếu VCB đang được giao dịch với mức P/E 14,3 lần, tương đối cao so với bình quân ngành. Do vậy, chúng tôi đánh giá NEUTRAL (trung lập) với cổ phiếu VCB và giá mục tiêu là 29.266 đồng/CP.