Có người gọi đây là “thiên nga đen”, có người so sánh nó với giai đoạn sụt giảm mạnh của thị trường khi Cục Dự trữ liên bang Mỹ (Fed) cắt giảm lãi suất năm 2007.

Điều gì đang thật sự xảy ra?

Cây bút tài chính kỳ cựu Matt Levine có một đoạn phân tích đáng chú ý như sau về nguyên nhân sâu xa của lần sụt giảm này: “Sự sụp đổ của thị trường thường có cơ chế tương tự nhau. Mọi người thích một thứ gì đó nên họ mua nó, nhờ đó, nó tăng giá. Khi nó tăng giá, nhiều người thích nó hơn nên họ mua nhiều hơn, vì vậy, giá tăng lên nhiều hơn. Nó tăng đều đặn đến mức mọi người nghĩ “ơ, mình nên vay một ít tiền để mua nó nhiều hơn nữa” và họ làm như vậy. Cuối cùng, rất nhiều nhà đầu tư dùng đòn bẩy cao để mua rất nhiều thứ.

|

TS. Hồ Quốc Tuấn, Đại học Bristol, Anh quốc |

Sau đó, có điều gì đó không ổn xảy ra, giá của nó giảm xuống, các nhà đầu tư sử dụng đòn bẩy nhận được cuộc gọi truy hồn “tăng tiền ký quỹ” (margin call). Và họ phải bán các thứ đã có bằng tiền vay đó để trả các khoản vay của mình. Khoản lỗ của họ lớn đến mức họ phải bán những thứ khác, những thứ vẫn ổn, để trả khoản vay cho sự cố đã xảy ra. Các nhà đầu tư sử dụng đòn bẩy lớn sở hữu nhiều thứ gặp trục trặc cũng đều sở hữu những thứ tương tự khác và cũng dùng đòn bẩy, do đó, sẽ có sự sụt giảm hàng loạt về giá của những thứ mà các nhà đầu tư có đòn bẩy lớn sở hữu”.

Sự sụt giảm của thị trường trong ngày thứ Hai vì vậy không có một nguyên nhân đơn nhất nào và không diễn ra chỉ trên một loại tài sản. Tội đồ lớn nhất vẫn là những vị thế giao dịch đã vay quá đà. Còn cơ chế truyền động ban đầu thì tùy mỗi nhóm tài sản là khác nhau, nhưng tia lửa có lẽ đã phát ra đầu tiên trên thị trường kinh doanh chênh lệch lãi suất giữa đồng Yên và nhiều đồng tiền khác (gọi là carry-trade). Các giao dịch carry trade này, hiểu nôm na, là người ta vay Yên lãi suất thấp và đi đầu tư vào đồng tiền khác lãi suất cao, ví dụ peso của Mexico.

Vì Ngân hàng Trung ương Nhật tăng lãi suất lên 0,25%/năm, mức lãi suất cao nhất kể từ năm 2008, trong khi đó Ngân hàng Trung ương Mỹ dự kiến sẽ giảm lãi suất, cộng thêm sự suy yếu của kinh tế Mỹ khiến cho tình hình những nước mà người vay Yên đầu tư như Brazil, Mexico không còn tốt nữa, khiến cho nhiều vị thế carry trade đồng Yên bị đóng lại một cách “mất trật tự”. Theo các nhà phân tích, chính sự tranh nhau đóng vị thế đó đã tạo nên một cú sốc, đẩy đồng Yên tăng sốc ngay trong một ngày. Điều này tạo ra cú sốc đến thị trường cổ phiếu Nhật Bản.

Một đồng Yên mạnh luôn tạo ra khó khăn cho các nhà xuất khẩu Nhật Bản, cả về tranh giành thị phần, lẫn về lợi nhuận công bố sau khi đổi ngoại tệ sang Yên. Kết quả là sự hoảng loạn ở thị trường ngoại hối lan sang thị trường chứng khoán Nhật. Các quỹ nước ngoài giảm rủi ro bằng cách bán cổ phiếu Nhật, nhưng việc ai cũng đổ xô bán hàng đã chuyển các giao dịch “giảm rủi ro” thành giao dịch “hoảng loạn tháo chạy”. Lúc này, cơ chế vay tiền đầu tư được chỉ ra ở trên trở thành vấn đề. Để có tiền đóng tiền ký quỹ những khoản vay đầu tư chứng khoán và carry trade đồng Yên, nhiều cá nhân và tổ chức ở Nhật đã phải bán bất cứ cái gì họ có để xoay tiền.

|

Brad Bechtel, chiến lược gia về ngoại hối của Jefferies nhận định, việc đóng lại vị thế carry trade chủ yếu diễn ra trên thị trường ngoại hối nhưng đã nhanh chóng lan thành cuộc tháo chạy khỏi hàng loạt tài sản để xoay tiền mặt (nhằm đóng tiền ký quỹ).

Sự hỗn loạn từ thị trường châu Á lan sang thị trường Mỹ và châu Âu, dù với quy mô nhẹ hơn. Tuy nhiên, ở thị trường Mỹ, lại xuất hiện một tình trạng buộc đóng tiền ký quỹ khác. Đó là với những hợp đồng phái sinh đầu cơ vào cổ phiếu công nghệ của những quỹ đầu cơ, bao gồm một số quỹ có tiếng. Vì vậy, ở đầu ngày giao dịch thứ Hai đó, có lúc chỉ số Nasdaq giảm hơn 4%.

Sự hỗn loạn này, vì vậy, không hoàn toàn là do nỗi lo về tăng trưởng chậm, hay thậm chí là do nỗi lo về suy thoái ở Mỹ, cũng không phải do sự xoay tiền (rotation) ra khỏi cổ phiếu công nghệ Mỹ, mà do một ngọn lửa nhỏ từ phía thị trường carry trade của Nhật Bản đe dọa hàng loạt quả bong bóng bơm lên nhờ vay nợ ở các thị trường.

Sau đợt biến động vừa rồi, theo các nhà phân tích đánh giá, vẫn còn nhiều vị thế carry trade đồng Yên và đặt cược vào cổ phiếu công nghệ Mỹ chưa được đóng lại. Nghĩa là, vẫn còn có thể có những đợt bán tháo nữa nếu đồng Yên tiếp tục tăng hoặc cổ phiếu công nghệ Mỹ giảm nữa.

Nhiều vị thế đang chuyển từ lời sang lỗ nhưng chưa đóng lại, đó là nhận định của một số nhà phân tích. Họ hy vọng thị trường sẽ lên lại.

Có thể lên, nhưng nó cũng có thể giảm lại.

Có phải chim báo bão?

Sau đợt biến động vừa rồi, theo các nhà phân tích đánh giá, vẫn còn nhiều vị thế carry trade đồng Yên và đặt cược vào cổ phiếu công nghệ Mỹ chưa được đóng lại. Nghĩa là, vẫn còn có thể có những đợt bán tháo nữa nếu đồng Yên tiếp tục tăng hoặc cổ phiếu công nghệ Mỹ giảm nữa.

Một người bạn thân của tôi tin rằng đây là dấu hiệu “chim báo bão” khi mà thị trường vốn thường tĩnh lặng trong mùa hè lại dậy sóng. Anh nhắc các bạn bè quen rằng, những giao dịch đóng carry trade và bán tháo tài sản tương tự cũng diễn ra vào mùa hè 2007.

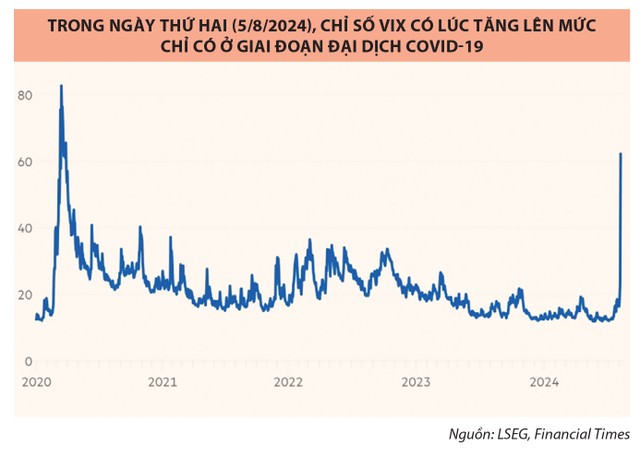

Chỉ số VIX, một thước đo độ biến động của thị trường Mỹ, thường được truyền thông đại chúng gọi là “chỉ số sợ hãi” đã đóng cửa trên mức 30 điểm ở ngày thứ Hai tuần trước và có lúc tăng lên trên 60 điểm, chỉ dưới mức của đợt biến động do Covid-19. Nó có thể phản ánh nỗi sợ dài hạn, nhưng cũng có thể chỉ là giao dịch hoảng loạn nhất thời.

Có vài rủi ro lớn đối với kinh tế toàn cầu: Một là, rủi ro suy giảm của kinh tế Mỹ; hai là, rủi ro thương chiến toàn cầu nếu ông Donald Trump trúng cử Tổng thống Mỹ; ba là, điểm nóng ở Trung Đông; bốn là, nỗi lo bong bóng AI nói riêng và cổ phiếu công nghệ nói chung vỡ. Trong đó, rủi ro suy giảm của kinh tế Mỹ đang bị phóng đại thành nỗi sợ suy thoái. Điều này có thể là lo sợ quá mức. Nhưng những rủi ro còn lại đều có thể xảy ra, đặc biệt là điểm nóng Trung Đông.

Trong bối cảnh đó, nhiều vị thế đặt cược vào cổ phiếu công nghệ Mỹ và vị thế carry trade đồng Yên vẫn còn nhiều, đặc biệt là tỷ lệ sử dụng đòn bẩy vẫn cao đối với các ván cược dùng phái sinh. Điều này mở ra dư địa cho khả năng một đợt sụt giảm nữa.

Như chuyên gia Nikolaos Panigirtzoglou và đồng sự của ông ở JP Morgan đánh giá, khả năng cổ phiếu Mỹ giảm 8% nữa vẫn có thể xảy ra. Nhưng ngược lại, nhà phân tích Erik Woodring của Morgan Stanley cho rằng, nếu không có suy thoái ở Mỹ, thì định giá của các công ty công nghệ là “hấp dẫn” do tiềm năng tăng trưởng lợi nhuận trong tương lai cao.

Sự bất đồng này là do chúng ta không biết tương lai sẽ như thế nào và kịch bản xấu trong suy thoái của Morgan Stanley cũng tệ không kém JP Morgan, nhưng họ tin rủi ro xảy ra điều đó rất thấp. Trong khi đó, JP Morgan tin rằng xác suất kinh tế Mỹ đi vào suy thoái là 35%, vẫn thấp hơn nhiều xác suất “hạ cánh mềm” và “không hạ cánh”.

Vấn đề là không ai biết “cánh chim” kinh tế thế giới sẽ như thế nào, hạ cánh cứng, mềm hay không hạ cánh vào cuối năm nay và năm sau. Do đó, cũng không ai biết rõ phiên giao dịch ngày thứ Hai (5/8/2024) là tiếng kêu hoảng loạn nhất thời hay là tiếng chim báo bão.

Một nhà đầu tư kỳ cựu trên thị trường mà tôi được biết nhận xét: “Nhiều nhà giao dịch sử dụng đòn bẩy cao đang đặt sinh mệnh mình trong tay của các chính trị gia và ngân hàng trung ương”. Câu nói này cũng có lý, bởi chính sách tiền tệ và tài khóa để kích thích hay siết lại nền kinh tế là do chính trị gia và ngân hàng trung ương quyết định. Chính các nhà điều hành chính sách của Fed cũng bối rối với tình hình hiện nay.

Điều mà chúng ta nhận ra là trong diễn biến lần này, “những người bạn cũ” lại hội ngộ: mua tài sản bằng công cụ đòn bẩy tài chính và bị yêu cầu thêm tiền ký quỹ (margin call). Jesse Livermore đã nói: “Phố Wall không bao giờ thay đổi, bởi bản chất con người không bao giờ đổi thay”.