Cuối tuần trước, giá urea ở thị trường Indonesia mở thầu ở mức hơn 370 USD/tấn, thấp hơn so với tuần trước đó (dao động quanh 385 USD/tấn). Giá urea trên thị trường thế giới có xu hướng giảm do các nhà máy sản xuất urea ở khu vực Trung Đông và Ai Cập đã hồi phục sản xuất nhờ nguồn khí được đáp ứng ổn định.

Như vậy, sau khi tăng giá mạnh từ cuối năm ngoái cho đến cuối tháng 2/2025, giá urea bước sang tháng 3 đã giảm trở lại.

Theo Công ty Chứng khoán Rồng Việt, ngày 31/1/2025, giá khí - chiếm 70% chi phí sản xuất urea - tăng mạnh lên đỉnh ngắn hạn tại 56 EUR/MWH, tương ứng mức tăng 107% so với cùng kỳ do châu Âu thiếu hụt nguồn cung từ Nga và nhu cầu sưởi ấm mùa đông tăng cao. Giá khí tăng trưởng mạnh đã kéo theo sự leo thang của giá phân bón. Cụ thể, giá phân urea tại Biển Đông, Trung Đông, Ấn Độ vào ngày 28/2/2025 lần lượt tăng 26%, 18% và 32% so với cùng kỳ năm trước.

Tuy nhiên, áp lực thiếu nguồn cung khí đốt tại EU đã giảm bớt sau khi Slovakia bắt đầu tiếp nhận khí đốt từ Nga qua đường ống TurkStream vào ngày 11/2/2025, khiến giá khí quay đầu giảm về 44,2 EUR/MWH vào ngày 4/3/2025. Giá khí đi xuống và nguồn cung ổn định, các nhà máy đi vào sản xuất đã góp phần hạ nhiệt giá urea khá nhanh.

|

Theo bản tin tuần thứ 2 tháng 3/2025 của Công ty cổ phần Phân tích và Dự báo thị trường Việt Nam, thị trường phân bón urea tại Việt Nam tiếp tục suy yếu, với giá urea giảm nhẹ bởi nhu cầu tiêu thụ nội địa chậm và thị trường urea thế giới suy yếu. Giá các loại phân bón khác như NPK, Kali, DAP… không có biến động mạnh, không có diễn biến lớn về cung, cầu.

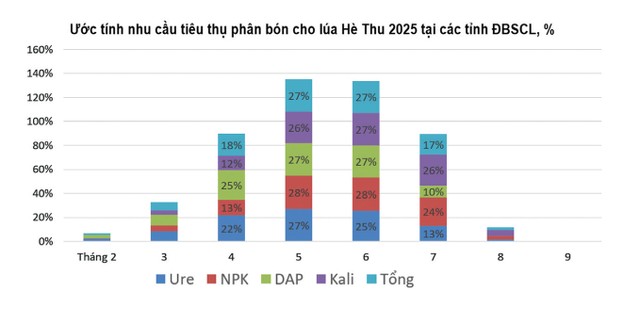

Ở thị trường trong nước, về cơ bản, nhu cầu phân bón cho vụ Đông Xuân đã xong và chuẩn bị bước qua vụ Hè Thu 2025.

Diễn biến giá nguyên liệu và giá urea, phân bón tiêu thụ nhiều nhất trên thế giới, được các nhà sản xuất lớn dự báo sẽ diễn biến khó lường. Theo Công ty cổ phần Phân bón Dầu khí Cà Mau (mã DCM), tiêu thụ urea có xu hướng tăng trưởng chậm lại do giá cả cao và sự chuyển đổi sang các loại phân bón có hiệu quả cao hơn về mặt môi trường.

Giá khí thiên nhiên, nguyên liệu chính sản xuất urea có thể biến động mạnh, ảnh hưởng bởi thị trường dầu, cung - cầu toàn cầu và chính sách năng lượng của các nước lớn. Trên thực tế, Phân bón Dầu khí Cà Mau mua khí từ PV GAS theo hợp đồng dài hạn, nhưng giá khí vẫn có sự điều chỉnh theo thị trường. Đây là yếu tố tiềm ẩn biến động lớn, nhất là trong bối cảnh tình hình địa chính trị trên thế giới còn nhiều bất ổn.

Các điều kiện về thời tiết, khí hậu có chiều hướng diễn biến ngày càng phức tạp, cực đoan và khó dự đoán; cạnh tranh nguồn khí cho sản xuất điện/đạm; dự báo giá dầu sẽ bước vào chu kỳ tăng mới cũng là những yếu tố sẽ tác động tiêu cực tới hiệu quả sản xuất - kinh doanh của các doanh nghiệp ngành phân bón.

Năm 2025, Phân bón Dầu khí Cà Mau đặt kế hoạch lợi nhuận 774 tỷ đồng, thấp hơn 32% so với thực hiện năm ngoái. Tổng công ty Phân bón và hóa chất Dầu khí (mã DPM) cũng đặt kế hoạch lợi nhuận 320 tỷ đồng cho năm 2025, thấp hơn nhiều so với mức thực hiện 594 tỷ đồng trong năm qua. Sự thận trọng của nhà sản xuất urea lớn là điều dễ hiểu trong bối cảnh hiện nay.

Trong khi đó, Công ty cổ phần Phân bón Miền Nam (SFG), chuyên sản xuất phân phối chính là phân lân và NPK nhìn nhận, năm nay có thuận lợi là giá nông sản có xu hướng tăng và Luật Thuế Giá trị gia tăng sửa đổi (VAT) áp thuế suất 5% đối với mặt hàng phân bón sẽ chính thức được áp dụng từ ngày 1/7/2025. SFG đặt kế hoạch lợi nhuận 35 tỷ đồng, tăng nhẹ so với mức hơn 32 tỷ đồng thực hiện năm ngoái.

Theo SFG, các hiệp định thương mại tự do (FTA) như RCEP và EVFTA tiếp tục tạo điều kiện thuận lợi cho việc nhập khẩu phân bón từ các nước có lợi thế cạnh tranh về giá như Nga, Trung Quốc và Indonesia. Điều này không chỉ giúp bổ sung nguồn cung mà còn hạn chế tình trạng tăng giá đột biến do khan hiếm cục bộ.