Biên lợi nhuận sụt giảm mạnh

Tại đại hội đồng cổ đông thường niên năm 2017 của một số công ty như Nhựa Bình Minh, Nhựa Đồng Nai, nội dung được các nhà đầu tư đặc biệt quan tâm và chất vấn ban lãnh đạo đó là các doanh nghiệp này hành xử như thế nào trước việc người chơi mới, mà cụ thể là Công ty cổ phần Tập đoàn Hoa Sen (mã HSG), dùng chính sách chiết khấu giá cao để chiếm lĩnh thị trường?

Câu hỏi từ cổ đông đã làm khó nhiều ban lãnh đạo doanh nghiệp. Thị trường có thêm nhà cung cấp quy mô lớn gia nhập vào cuộc chơi, khiến tính cạnh tranh tăng lên. Sự gia nhập mang tính quyết liệt, với mức chiết khấu áp đảo các nhà cung cấp khác, khiến cạnh tranh trở nên khốc liệt.

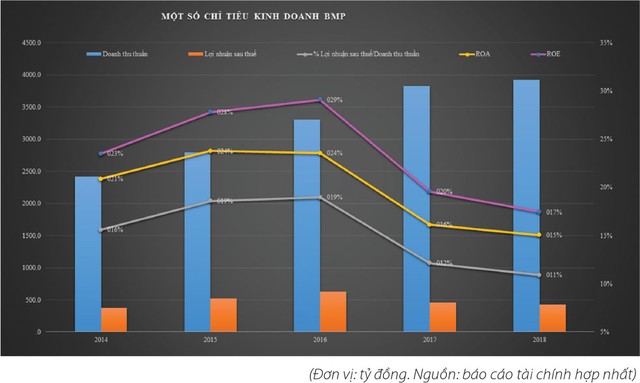

Từ quý I/2017, Công ty cổ phần Nhựa Bình Minh (mã BMP) đã bắt đầu phải tăng mức chiết khấu thêm cho khách hàng, dù lãnh đạo doanh nghiệp này khẳng định, không cạnh tranh bằng chạy đua chiết khấu giá. Năm 2017, tỷ lệ lợi nhuận sau thuế trên doanh thu thuần của Nhựa Bình Minh giảm về mức 12,15%, thay vì mức 18,96% năm 2016. Trong câu chuyện giảm lợi nhuận năm 2017 của Nhựa Bình Minh có nhiều nguyên nhân, trong đó bao gồm cả yếu tố tăng giá nguyên vật liệu đầu vào, nhưng áp lực cạnh tranh là điều có thể nhìn thấy.

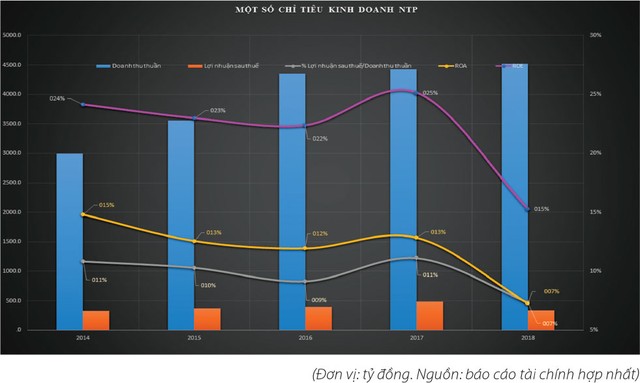

Tại Công ty cổ phần Nhựa Thiếu niên Tiền Phong (Nhựa Tiền Phong, mã NTP), năm 2017, các chỉ tiêu kinh doanh khả quan hơn nhiều so với năm 2016, nhưng những con số thống kê này không đồng nghĩa với việc Nhựa Tiền Phong thuận lợi hơn trong kinh doanh năm này.

Hơn 100 tỷ đồng lợi nhuận sau thuế tăng thêm của năm 2017 so với năm 2016 của Nhựa Tiền Phong có đóng góp không nhỏ từ những thay đổi về mặt tài chính, bao gồm 22 tỷ đồng chênh lệch do yếu tố bất thường từ trích lập dự phòng tại công ty liên kết là Công ty TNHH Liên doanh Nhựa Tiền Phong SMP (khoản trích lập dự phòng năm 2016) và 73 tỷ đồng việc thay đổi lợi nhuận do tăng vốn chủ nhờ nghiệp vụ phát hành tăng vốn tại công ty liên kết - Công ty cổ phần Nhựa Thiếu niên Tiền Phong phía Nam (năm 2017).

Đến năm 2018, kết quả kinh doanh của cả 2 ông lớn ngành nhựa xây dựng, công trình (mỗi công ty chiếm khoảng 30% thị phần cả nước, tương đương mức thị phần tổng cộng xấp xỉ 60% thị phần cả nước) sụt giảm mạnh. Trong năm này, tỷ lệ lợi nhuận sau thuế/doanh thu thuần của BMP và NTP giảm lần lượt về mức 10,91% và 7,34% (xem đồ thị).

Mức sụt giảm lợi nhuận được các doanh nghiệp đưa ra chủ yếu là do tác động từ diễn biến giá nguyên vật liệu tăng lên mạnh trong năm 2018. Đi kèm với sụt giảm tỷ suất lợi nhuận trên doanh thu, các chỉ tiêu hiệu quả kinh doanh khác như tỷ lệ sinh lợi trên vốn chủ sở hữu bình quân, tỷ lệ sinh lợi trên tổng tài sản… cũng đều giảm về mức thấp so với giai đoạn trước.

Áp lực cạnh tranh ngày một lớn

Phản ánh của các doanh nghiệp trong ngành cho biết, Hoa Sen, với quy mô sản xuất 60.000 tấn/năm đã sử dụng chiến thuật giá để tấn công cả 2 kênh B2B (bán trực tiếp đến các nhà phát triển dự án) và B2C (bán lẻ). Kể từ khi có sự tham gia của Hoa Sen và Tân Á Đại Thành vào lĩnh vực ống nhựa, cạnh tranh ngành trở nên khốc liệt; các doanh nhỏ không còn cửa để cạnh tranh, vì yếu cả về năng lực tài chính (để có thể chấp nhận bán lỗ giữ thị phần); yếu cả về uy tín; mạng lưới phân phối hẹp.

Nhưng các doanh nghiệp lớn cũng không đứng ngoài áp lực cạnh tranh.

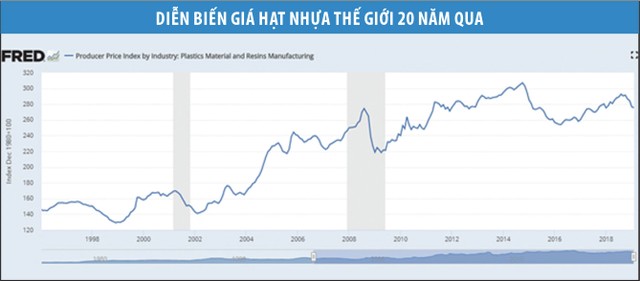

Mức tiêu thụ nhựa bình quân đầu người của Việt Nam đã tăng mạnh mẽ trong thời gian qua. Giá nguyên liệu đầu vào ngành nhựa (chủ yếu là hạt nhựa, chiếm khoảng 70% giá thành sản phẩm) cũng tăng mạnh trong mấy năm gần đây. Thế nhưng, một điểm đáng quan tâm là tổng doanh thu 2 ông lớn ngành nhựa tăng rất thấp. Điều này cho thấy, các doanh nghiệp đã không chuyển được mức tăng giá nguyên liệu đầu vào sang giá bán, thậm chí còn giảm giá bán so với giai đoạn trước. Ông lớn cũng phải chịu áp lực giữ vị thế của mình.

Công ty cổ phần Nhựa Đồng Nai, dù vẫn mang tên là “Nhựa”, với sản phẩm rất đặc thù là cung cấp ống nước cho các dự án sản xuất, phân phối nước…, nhưng đã chuyển tỷ trọng lớn tài sản sang các dự án nước, thay vì ngành nhựa như trước kia. Sức ép cạnh tranh không chừa một ai!

Nguy cơ thua ngay trên sân nhà của doanh nghiệp nội

Đặc thù ngành nhựa xây dựng khá khác biệt: 60% thị phần trong tay 2 ông lớn là Nhựa Tiền Phong và Nhựa Bình Minh; khoảng 10% thị phần nhựa Đệ Nhất. Hoa Sen chưa có con số thị phần cụ thể, nhưng ước tính có thể ngang bằng hoặc vượt nhựa Đệ Nhất. Phía sau đó là các doanh nghiệp nhỏ, đang ngày một nhỏ bé đi trên thị trường cạnh tranh khốc liệt này.

Một số doanh nghiệp vẫn mang “quốc tịch” Việt Nam, nhưng không hẳn thuần doanh nghiệp Việt. Nhựa Bình Minh đã vào tay người Thái, với 54,39% sở hữu. Đầu tháng 3/2019, công ty này đã công bố thông tin thay đổi các logo có liên quan đến thương hiệu Việt như Hàng Việt Nam chất lượng cao, Sao Vàng Đất Việt… Nhựa Đệ Nhất có vốn góp của người Đài Loan. Như vậy, chỉ tính riêng 2 doanh nghiệp này, khoảng 40% thị phần ngành nhựa xây dựng, công trình do doanh nghiệp vốn nước ngoài chi phối.

Nhựa Tiền Phong hiện tại vẫn đang sở hữu chủ yếu bởi các nhà đầu tư nội, nhưng đã xuất hiện bóng dáng nhà đầu tư Nhật Bản Sekisui Chemical Co.ltd; hiện sở hữu 15% vốn điều lệ. SCIC đang có kế hoạch thoái vốn tại doanh nghiệp này. Nếu nhà đầu tư ngoại tiếp tục mua đến sở hữu trên 51% Nhựa Tiền Phong thì thị trường nhựa xây dựng, công trình có 70% thị phần ngành nằm trong tay của nhà đầu tư ngoại.

Từ cuối năm 2018, với việc giảm nhẹ trở lại của giá dầu thô, giá nguyên liệu nhựa cũng có xu hướng chững lại và được dự báo sẽ không quá biến động trong năm 2019. Nếu giả định này là đúng, kết quả kinh doanh các doanh nghiệp lớn trong ngành sẽ bớt bị tác động bởi giá nguyên vật liệu.

Thế nhưng, sức ép tăng trưởng của doanh nghiệp có thể sẽ lớn hơn trong năm tới, không chỉ do việc phải chia sẻ thị phần với các doanh nghiệp mới, mà còn đến từ nguy cơ giảm cầu, do tác động từ bất động sản và các dự án đầu tư công.

Lãnh đạo một số doanh nghiệp ngành nhựa cho biết, với đặc thù bán chủ yếu cho các dự án bất động sản và các công trình đầu tư công lớn, từ cuối năm 2018 đến nay, số dự án cấp mới đã bị chậm lại, cảnh báo nguy cơ giảm cầu của ngành nhựa xây dựng, công trình.

Thêm vào đó, với đặc thù chủ yếu phải nhập khẩu nguyên liệu từ nước ngoài, các doanh nghiệp ngành còn chịu rủi ro tỷ giá lớn. Đây là cũng là một điểm đáng quan tâm, có thể ảnh hưởng đến kết quả kinh doanh, khi thời gian vừa qua, tỷ giá USD/VND, EUR/VND có biến động đáng kể.

Khó khăn của ngành đang hiện hữu và doanh nghiệp phải làm cách nào để trụ vững, duy trì được tỷ suất lợi nhuận là câu chuyện các cổ đông đáng quan tâm, chất vấn trong các đại hội tới đây.