Xu hướng tất yếu

Xu hướng ngân hàng số trên thế giới, cũng như khu vực châu Á đã và đang phát triển mạnh mẽ, giúp các ngân hàng: Cắt giảm chi phí bao gồm chi phí đầu tư ban đầu (trụ sở/chi nhánh/phòng giao dịch/tuyển dụng/đào tạo) và chi phí hoạt động; cung cấp dịch vụ ngân hàng liên tục 24/7, không hạn chế địa điểm; gia tăng cơ hội tương tác với khách hàng thông qua các phương tiện hiện đại và phổ biến như thiết bị di động…

Điều này tương đồng với mục tiêu cải tiến, nâng cao chất lượng và giảm chi phí dịch vụ. Do đó, mô hình ngân hàng số được nhìn nhận là xu hướng phát triển mang tính tất yếu.

Ông Đặng Đức Huy, Phó giám đốc khối, Khối Ngân hàng bán lẻ SCB cho rằng, mục tiêu của ngân hàng số là số hóa tối đa các hoạt động và dịch vụ ngân hàng truyền thống. Tuy nhiên, lựa chọn một mô hình nào tùy thuộc vào định hướng phát triển và phân khúc khách hàng mà từng ngân hàng hướng tới, đồng thời phải cân nhắc yếu tố nguồn lực tài chính.

“Các ngân hàng cần nhận thức được việc chuyển đổi mô hình ngân hàng truyền thống sẽ phải chịu nhiều chi phí ban đầu mà không đem lại lợi ích ngay tức thì. Tổ chức có quy mô càng nhỏ thì sự chuyển đổi càng diễn ra nhanh chóng và mạnh mẽ”, ông Huy nhận định.

Thực tế hiện nay, một số ngân hàng đã triển khai dịch vụ ngân hàng số như Digital Lab của Vietcombank nhằm tăng trải nghiệm cho khách hàng giao dịch tại quầy. TPBank với Live Bank hay VIB với ứng dụng MyVIB tăng cường trải nghiệm khách hàng trên các kênh giao dịch điện tử. Tuy nhiên, đã có một ngân hàng mạnh dạn tách hẳn kênh phân phối thành một chi nhánh hoạt động độc lập trên nền tảng số, những sản phẩm và dịch vụ, chính sách bán hàng hoàn toàn độc lập với ngân hàng mẹ, đó là Timo của VPBank.

Ông Huy cho biết: “Ngân hàng số thành công đúng nghĩa không hẳn là ngân hàng cắt giảm đi thật nhiều chi nhánh, cũng không chỉ là có quầy giao dịch đẹp hoặc ứng dụng trải nghiệm tốt. Một ngân hàng số đúng nghĩa là một nhà băng đủ tốt để có thể đáp ứng được những nhu cầu tài chính diễn ra hàng ngày, bất cứ lúc nào khách hàng cần đến, làm cho khách hàng tin yêu và sử dụng như một công cụ không thể thiếu. Do đó tương lai thuộc về các tổ chức hiểu biết, nhận thức và đáp ứng được nhu cầu khách hàng”.

Chưa thể thay thế ngân hàng truyền thống

Dẫu vậy, trao đổi với Đầu tư Chứng khoán, tổng giám đốc một ngân hàng thương mại cổ phần cho rằng: “Mặc dù được đánh giá là xu thế nhưng ở Việt Nam, ngân hàng số chưa thể nhanh chóng thay thế được ngân hàng truyền thống”.

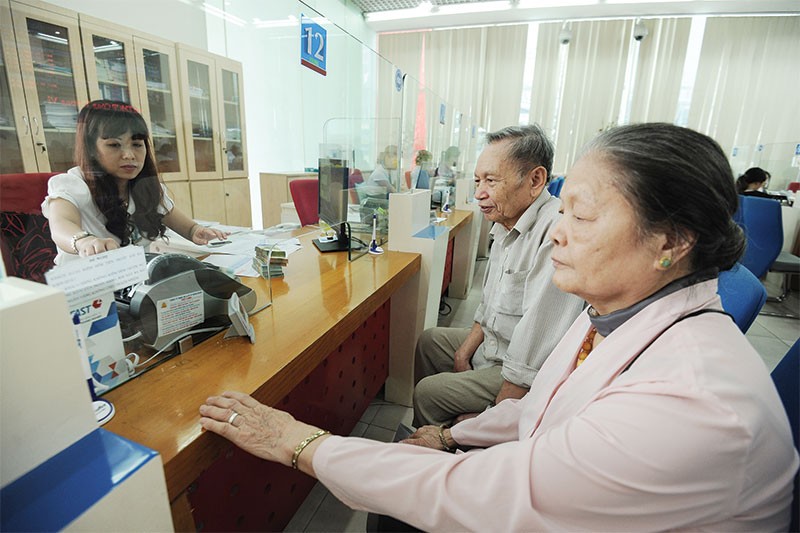

Một chuyên gia tài chính - ngân hàng đã đưa ra câu chuyện thú vị: “Gần đây, các ngân hàng đang cố gắng cung cấp các giải pháp ngân hàng số để thu hút khách hàng thế hệ Y (Millennials - những người sinh ra trong giai đoạn từ đầu thập niên 1980 đến đầu thập niên 2000) và thế hệ Z (sinh sau năm 2000), nhưng nguồn khách nuôi ngân hàng bây giờ vẫn là thế hệ baby boomers (1945 - 1960) và generatinon X (1961 - 1980).

Do đó, các nhà băng vẫn phải ra sức “chiều chuộng” nhóm khách hàng này. Các chương trình ca nhạc được nhiều nhà băng tổ chức thể hiện rõ điều đó khi ca sĩ và những bài hát biểu diễn có lẽ chỉ hợp với lứa khách hàng thế hệ baby boomers và generatinon X”.

Thực tế, trong thời gian qua, các ngân hàng không chỉ đưa khách hàng VIP của mình đi tham quan các danh lam thắng cảnh trong nước và quốc tế, mà còn lo lắng “phục vụ” nhiều món ăn tinh thần. Ví dụ gần đây nhất là chương trình “Tự khúc mùa đông” của MB Connection; “Perfection’s Touch - Khi Hoàn hảo Thăng hoa” dành cho khách mời giới hạn thuộc dịch vụ Khách hàng cao cấp của TPBank; hay đêm nhạc tri ân và ra mắt dịch vụ Khách hàng ưu tiên với chủ đề “Khoảnh khắc vô giá” của VietinBank. Trước đó, năm 2016, sau Richard Clayderman, Kenny G, VPBank đưa đến cho khách hàng của mình 2 đêm diễn của Modern Talking mà khách mời chủ yếu là thế hệ 5x, 6x, 7x…

Trao đổi với Đầu tư Chứng khoán, nhân viên một ngân hàng trên đường Láng Hạ (Hà Nội) cho biết, những món tiền tiết kiệm có khi đến vài chục tỷ đồng gửi kỳ hạn dài đến 36 tháng chủ yếu là của các khách hàng thế hệ từ 1945 - 1970. Không phải ngẫu nhiên mà nhiều ngân hàng đưa ra chương trình tặng lãi suất trực tiếp vào sổ tiết kiệm hay những món quà đặc biệt dành cho khách hàng từ 40 tuổi trở lên. “Đây là nguồn huy động vốn chính của các ngân hàng”, nhân viên ngân hàng trên cho biết.

“Phát triển ngân hàng số ở Việt Nam, muốn nhanh thì cũng phải từ từ…, bởi đối tượng khách hàng quan trọng chủ yếu thuộc về thế hệ lớn tuổi. Chưa kể, việc triển khai ngân hàng số đang gặp nhiều thách thức do hành lang pháp lý hiện hành còn những quy định chưa tương thích với bối cảnh số hóa dịch vụ, chưa thực sự thúc đẩy cho phát triển ngân hàng số, thanh toán số…”, lãnh đạo cao cấp một ngân hàng thương mại cổ phần chia sẻ.