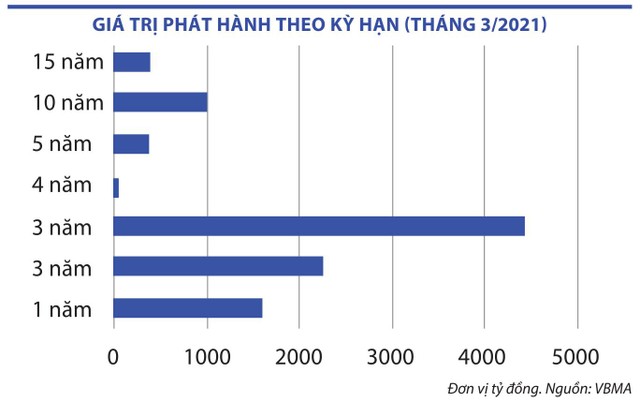

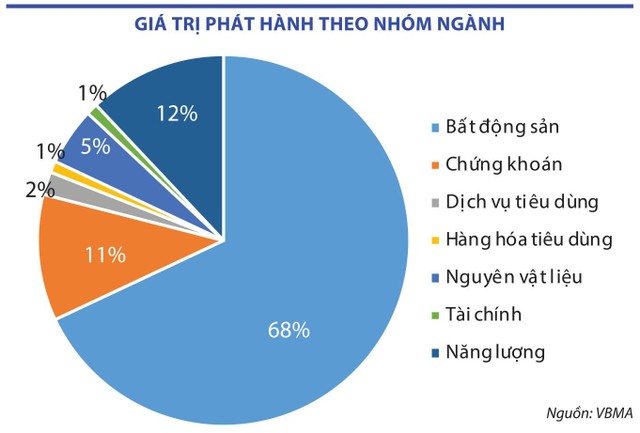

Số liệu tổng hợp mới đây của Hiệp hội Thị trường trái phiếu Việt Nam (VBMA) cho thấy, trong quý I/2021, giá trị trái phiếu phát hành của nhóm doanh nghiệp bất động sản đạt 15.588 tỷ đồng, chiếm 62% trong tổng giá trị trái phiếu phát hành toàn thị trường (25.141 tỷ đồng).

Mặc dù vẫn chiếm tỷ trọng lớn, nhưng nếu so với con số 80% của cùng kỳ năm 2020, rõ ràng lượng trái phiếu doanh nghiệp địa ốc phát hành trong quý I/2021 đã giảm đáng kể. Một điểm đáng chú ý khác là, cùng kỳ năm trước lượng doanh nghiệp chưa niêm yết, quy mô nhỏ tiến hành huy động vốn qua kênh trái phiếu doanh nghiệp nhiều, thì trong quý đầu năm nay, nhiều thương vụ phát hành được thực hiện bởi các doanh nghiệp bất động sản niêm yết quy mô lớn.

Chẳng hạn, giữa tháng 3/2021, Tập đoàn Vingroup chào bán thành công 2.860 tỷ đồng trái phiếu ra công chúng để đầu tư vào 2 công ty con. Đây là đợt phát hành trái phiếu lần 2 của Vingroup. Trước đó 1 tháng, tập đoàn này đã hoàn tất phát hành trái phiếu đợt 1 thu về 1.515 tỷ đồng. Dự kiến, trong năm 2021, Vingroup sẽ phát hành 6.975 tỷ đồng trái phiếu ra công chúng, chia làm 3 đợt.

Đến cuối tháng 3/2021, Công ty cổ phần Địa ốc Phú Long cũng công bố phát hành thành công 2.000 tỷ đồng trái phiếu riêng lẻ để tài trợ vốn cho các chương trình, dự án đầu tư và bổ sung lưu động.

Cũng trong quý I/2021, Công ty cổ phần Hưng Thịnh Land hoàn tất kế hoạch phát hành 1.200 tỷ đồng trái phiếu doanh nghiệp nhằm mục đích tăng quy mô vốn hoạt động và tài trợ cho dự án Anderson Park tại TP. Thuận An, tỉnh Bình Dương.

|

Trong số các doanh nghiệp phát hành hàng nghìn tỷ trái phiếu, xuất hiện 2 cái tên “mới mà không mới” là Công ty cổ phần Đầu tư Smart Dragon (Smart Dragon) và Công ty cổ phần Phát triển bất động sản Nhật Quang với tổng lượng phát hành 4.050 tỷ đồng để đầu tư vào dự án Spirit of Saigon (dự án này đã huy động khoảng 10.000 tỷ đồng trái phiếu trong năm 2020). Đây là 2 doanh nghiệp có liên quan tới Công ty TNHH Saigon Glory, chủ đầu tư dự án The Spirit of Saigon (hay còn gọi Khu tứ giác Bến Thành) - vốn từng là công ty con của Bitexco.

Trong báo cáo đánh giá công bố gần đây, Công ty Chứng khoán VNDirect cho biết, chuyển biến nêu trên xuất phát từ động thái siết chặt hơn hoạt động phát hành trái phiếu doanh nghiệp của cơ quan quản lý nhà nước, với Nghị định 155/2020 hướng dẫn chi tiết thi hành một số điều của Luật Chứng khoán, trong đó quy định chỉ có các nhà đầu tư chứng khoán chuyên nghiệp, có năng lực tài chính hoặc có chuyên môn về chứng khoán hoặc cá nhân nắm giữ danh mục đầu tư ít nhất 2 tỷ đồng, cá nhân có thu nhập chịu thuế năm gần nhất ít nhất 1 tỷ đồng mới được quyền mua trái phiếu doanh nghiệp phát hành riêng lẻ.

Cùng với đó là Nghị định 153/2020 yêu cầu các hoạt động liên quan tới chào bán và giao dịch trái phiếu doanh nghiệp riêng lẻ, trái phiếu doanh nghiệp ra thị trường quốc tế phải minh bạch thông tin, thậm chí doanh nghiệp có thể bị truy cứu trách nhiệm hình sự nếu cố tình vi phạm các quy định pháp luật về phát hành trái phiếu. Đồng thời, Nhà nước cũng quy định trách nhiệm của các Sở Giao dịch chứng khoán và Ủy ban Chứng khoán Nhà nước trong việc giám sát công bố thông tin, vận hành chuyên trang công bố thông tin, quản lý, giám sát công ty chứng khoán cung cấp dịch vụ chào bán và giao dịch trái phiếu doanh nghiệp. Việc này đã tạo ra sự thay đổi đáng kể cả về lượng và chất trên thị trường trái phiếu doanh nghiệp.

|

Thông tin thêm, ông Nguyễn Hoàng Dương, Phó vụ trưởng Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính) cho biết, trong tổng giá trị trái phiếu doanh nghiệp phát hành trong quý I/2021, có khoảng 13.000 tỷ đồng được phát hành ra công chúng, tăng khoảng 60% so với cùng kỳ năm 2020; lượng nhà đầu tư cá nhân tham gia thị trường cũng giảm mạnh từ mức 27% trong quý I/2020 xuống còn 8% quý I/2021.

Theo ông Dương, trước đây, các doanh nghiệp địa ốc chủ yếu phát hành trái phiếu riêng lẻ và bán cho nhà đầu tư cá nhân nhiều hơn, nhưng nay các quy định mới yêu cầu trái phiếu riêng lẻ chỉ được bán cho nhà đầu tư chuyên nghiệp buộc doanh nghiệp phải tính toán lại phương án phát hành. Đồng thời, việc khối lượng phát hành giảm không phải doanh nghiệp giảm nhu cầu huy động vốn, mà chỉ đang tạm dừng để điều chỉnh cho phù hợp khung chính sách mới thay đổi.

“Thực tế trên cho thấy, kênh trái phiếu doanh nghiệp nói chung, doanh nghiệp bất động sản nói riêng đã có sự chuyển biến ích cực”, ông Dương nhấn mạnh.

Giáo dục thị trường

Nhìn nhận ở góc độ thị trường, trái phiếu doanh nghiệp cũng là một loại chứng khoán, nên đầu tư trái phiếu cũng giống như đầu tư cổ phiếu đều “lời ăn lỗ chịu” và quyền quyết định thuộc về các nhà đầu tư. Tuy nhiên, nếu không minh bạch và được giám sát chặt, trường hợp doanh nghiệp phát hành gặp khó khăn trong sản xuất - kinh doanh sau phát hành, dẫn đến không thực hiện đầy đủ hoặc không thực hiện được các cam kết với nhà đầu tư (mua lại trước hạn theo thỏa thuận, thanh toán gốc, lãi) thì phạm vi bị ảnh hưởng sẽ lớn, có thể gây bất ổn cho thị trường trái phiếu doanh nghiệp nói riêng, thị trường vốn nói chung, thậm chí rộng hơn là cả thị trường tài chính.

Trao đổi với Báo Đầu tư Chứng khoán, ông Nguyễn Anh Trung, Phó tổng giám đốc Công ty Chứng khoán Hải Phòng cho rằng, các quy định mới không tác động theo hướng siết chặt, mà mở ra sự đa dạng trong huy động vốn của doanh nghiệp. Việc nhà đầu tư cá nhân tiếp cận trái phiếu doanh nghiệp qua kênh phát hành ra công chúng sẽ giúp họ tiếp cận tài sản an toàn hơn. Bởi lẽ, trái phiếu phát hành ra công chúng đã được Ủy ban Chứng khoán Nhà nước rà soát, cấp phép.

Dù vậy, theo đánh giá của các chuyên gia và tổ chức xếp hạng quốc tế, mặc dù thị trường trái phiếu doanh nghiệp Việt Nam hiện đã cải thiện đáng kể so với cách đây 2-3 năm, nhưng vẫn tiềm ẩn rủi ro bởi có rất ít doanh nghiệp phát hành trái phiếu được xếp hạng tín nhiệm công khai. Điều này từng được Ngân hàng Phát triển châu Á (ADB) cảnh báo hồi năm ngoái khi cho rằng, hạn chế trong văn hóa xếp hạng tín nhiệm đặt ra những rủi ro đáng kể đối với thị trường trái phiếu và lĩnh vực tài chính tại Việt Nam, đặc biệt khi tỷ trọng nhà đầu tư cá nhân tham gia thị trường ở mức cao.

Đồng tình với việc siết chặt hơn hoạt động phát hành trái phiếu doanh nghiệp, đại diện một doanh nghiệp bất động sản đang lên kế hoạch phát hành 1.500 tỷ đồng trái phiếu để triển khai một dự án mới ở Hòa Bình cho biết, các doanh nghiệp có nền tảng tài chính vững, dự án đủ tốt, sẽ không ngại huy động vốn qua kênh phát hành trái phiếu, thậm chí trong điều kiện khắt khe hơn, việc phát hành thành công cũng là sự khẳng định năng lực và uy tín của nhà phát hành.

Để tăng tính thanh khoản cho trái phiếu doanh nghiệp phát hành riêng lẻ, Bộ Tài chính đang xây dựng thị trường trái phiếu doanh nghiệp thứ cấp, dự kiến đi vào hoạt động vào cuối năm 2021. Hiện Sở Giao dịch Chứng khoán Hà Nội được phân công nghiên cứu, xây dựng mô hình thị trường giao dịch phù hợp với thực tiễn. Bên cạnh đó, cơ quan này còn triển khai một số hoạt động tuyên truyền nhằm nâng cao nhận thức của cộng đồng doanh nghiệp trong việc sử dụng xếp hạng tín nhiệm khi phát hành trái phiếu.

“Việc hình thành văn hóa xếp hạng tín nhiệm không chỉ là kênh thông tin quan trọng để nhà đầu tư đánh giá khả năng tài chính, khả năng thanh toán nợ và những rủi ro có liên quan của doanh nghiệp và sản phẩm tài chính, mà còn là bước đi hết sức cần thiết để phát triển bền vững thị trường trái phiếu doanh nghiệp Việt Nam”, đại diện Bộ Tài chính nhấn mạnhn