Linh hoạt theo diến biến kinh tế

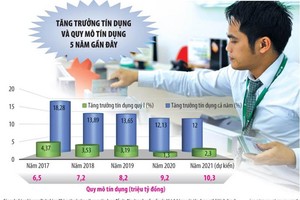

Năm 2021, Ngân hàng Nhà nước (NHNN) đưa ra 3 kịch bản tăng trưởng tín dụng ứng với tình hình diễn biến Covid-19. Kịch bản 1, tăng trưởng tín dụng 12 - 13%, tối đa có thể lên 14% nếu dịch Covid-19 dừng trong quý I và tiêm chủng vaccine đại trà.

Kịch bản 2, mức tăng trưởng tín dụng là 10 - 12% trong trường hợp Covid-19 kéo dài đến tháng 6/2021 và Việt Nam tiếp tục phải thực hiện giãn cách xã hội, phải chờ tiêm vaccine. Và kịch bản 3 là Covid-19 kéo dài đến hết năm, tín dụng tăng 7 - 8%.

Tuy nhiên, theo một quan chức của NHNN, kịch bản 3 - với mức tăng trưởng tín dụng bị siết ở mức tối đa 8% được xem là kịch bản vừa được lựa chọn trong bối cảnh thị trường hiện tại.

Việc chọn mức tăng trưởng tín dụng 8% năm nay cho thấy sự thận trọng của NHNN, dù nhiều phân tích của các tổ chức tài chính chỉ ra mức tăng trưởng tín dụng năm nay có thể đạt mức trên 12%, bởi nền kinh tế vẫn đang cần chính sách tiền tệ nới lỏng để thúc đẩy tăng trưởng hậu Covid-19.

Không chỉ đưa ra các kịch bản tăng trưởng tín dụng thấp, tương tự như năm ngoái, NHNN còn thay đổi trong việc cấp hạn mức tín dụng trong năm 2021.

Theo đó, hạn mức tín dụng sẽ được cấp cho từng ngân hàng riêng biệt, không cố định mà sẽ xem xét thay đổi từng đợt khi cần thiết, dựa trên tình hình hoạt động kinh doanh thực tế của từng ngân hàng.

Những năm gần đây, NHNN sử dụng con số tăng trưởng tín dụng tại thời điểm cuối năm trước để giao chỉ tiêu tăng trưởng tín dụng cho năm sau. Tuy nhiên, theo NHNN, năm 2021 sẽ có điều chỉnh bằng cách lấy theo số tăng trưởng bình quân, để sát với tình hình thực tế hơn.

Theo thông tin từ các ngân hàng, NHNN phê duyệt hạn mức tăng trưởng tín dụng theo quý, thay vì theo năm ngay trong quý IV/2020. Một số ngân hàng đã được cấp hạn mức tín dụng quý I/2021 tăng 3 - 4% so với cuối năm 2020.

Theo ông Nguyễn Tuấn Anh, Vụ trưởng Vụ Tín dụng các ngành kinh tế (NHNN), NHNN căn cứ vào quy mô, chất lượng tài sản của từng tổ chức tín dụng, để xếp hạng A, B, C… và giao chỉ tiêu linh hoạt.

Các ngân hàng quốc doanh gồm BIDV, Agribank, VietinBank, được cấp “room” năm nay 6,5 - 7,5%, riêng Vietcombank được giao 10,5%. Một số ngân hàng cổ phần như VIB, ACB, Sacombank là 8,5 - 9,5% và MB, VPBank, Techcombank là 10,5 - 12%.

Thực tế, trong 3 năm gần đây, NHNN thường có 2 lần giao chỉ tiêu tín dụng mỗi năm. Sau khi đưa ra hạn mức tăng trưởng cho từng tổ chức tín dụng vào đầu năm, cơ quan này sẽ tiếp tục có đợt nới “room” lần hai vào nửa cuối năm, vì có nhiều tổ chức tín dụng đã sử dụng hết hạn mức từ giữa năm, hoặc quý III, trước khi NHNN xét duyệt nới thêm đợt hai.

Chẳng hạn, Vietcombank năm 2020 được cấp tín dụng 10%, tuy nhiên đến cuối năm được NHNN nâng lên 14% và tại Techcombank, ACB, VIB đều được hỗ trợ tương tự. Một số ngân hàng khác cũng được nâng chỉ tiêu như MB, TPBank...

Thông tin này khiến nhiều người nghĩ rằng, NHNN đã thay đổi cách thức cấp hạn mức tín dụng cho các ngân hàng. Theo đó, tín dụng sẽ được cấp linh hoạt theo các quý, nghĩa là NHNN sẽ căn cứ vào tình hình phát triển của nền kinh tế, vào “sức khoẻ” của từng ngân hàng để điều chỉnh tăng trưởng tín dụng.

Hàng năm, tăng trưởng tín dụng những quý đầu năm thường thấp hơn so với các tháng cuối năm. Các chuyên gia dự báo, tăng trưởng tín dụng trong 3 tháng đầu năm nay cũng không nằm ngoài quy luật này.

Vì vậy, ông Nguyễn Đình Tùng, Tổng giám đốc OCB cho hay, việc ngân hàng được cấp room tín dụng theo quý cũng không tạo áp lực gì cho các nhà băng.

Tuy nhiên, sang các quý tiếp theo khi dịch bệnh được kiểm soát, tín dụng được kỳ vọng tăng trở lại thì việc xem xét cấp room tín dụng theo quý của NHNN cũng là vấn đề được các nhà băng quan tâm.

Thực tế, năm 2020, tăng trưởng tín dụng có sự phân hóa mạnh giữa các ngân hàng. Trong khi một số ngân hàng tăng trưởng cho vay ở mức cao trên 20% như Techcombank tăng 23,3%, thì cũng có những nhà băng tăng chưa đến 10% như VietBank tăng 9,5%, PGBank tăng 8,3%, Saigonbank tăng 6,1%... Thậm chí, dư nợ năm 2020 của Eximbank âm đến 11%.

Có nên duy trì?

Ông Nguyễn Tuấn Anh cho biết, năm nay NHNN có 2 thay đổi lớn trong điều hành tín dụng. Theo đó, sẽ thực hiện tạm giao hạn mức tăng trưởng tín dụng quý đầu năm để các ngân hàng bám sát triển khai, trong khi chưa tính toán xong mục tiêu cả năm 2021. Tức là, NHNN vẫn thực hiện cách thức thông thường, cấp hạn mức tín dụng theo năm cho các ngân hàng thương mại.

Những năm trước, NHNN sẽ sử dụng con số tăng trưởng tín dụng tại thời điểm 31/12 hàng năm để giao chỉ tiêu tăng trưởng tín dụng cho năm sau. Tuy nhiên, hạn mức tăng trưởng tín dụng năm nay sẽ lấy theo số tăng trưởng bình quân để sát với thực tế hơn. Ông Tuấn Anh cũng khẳng định, mục tiêu ban đầu đề ra là tín dụng tăng khoảng 12%, nhưng vẫn có điều chỉnh tùy theo tình hình thực tế.

Do đó, việc NHNN không “chốt” mục tiêu tăng trưởng tín dụng cả năm ngay từ đầu năm được đánh giá là để có sự phân tích, đánh giá cẩn trọng và điều này là cần thiết, nhằm hướng đến mục tiêu đáp ứng đầy đủ nhu cầu vốn cho sự phục hồi của nền kinh tế và cộng đồng doanh nghiệp trong năm nay mà không ảnh hưởng đến mục tiêu lạm phát.

Đó cũng là lý do để một số ngân hàng thương mại đưa ra mục tiêu tăng trưởng tín dụng cao cho năm nay. Chẳng hạn, VIB kỳ vọng tăng trưởng tín dụng và huy động vốn đều khoảng 31%.

Với VIB, các năm trước NHNN cũng giao chỉ tiêu lần đầu thấp, nhưng sau đó phụ thuộc vào mức độ lành mạnh, chất lượng tín dụng, tính tuân thủ, quản trị minh bạch của VIB mà có sự thay đổi. Các năm qua, VIB đặt mục tiêu tăng trưởng tín dụng 23 - 30% và đều đạt được

Lý giải về việc đưa ra mục tiêu tăng trưởng tín dụng cao hơn hạn mức 8% được NHNN cấp, ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB cho rằng, định hướng của NHNN cho phép ngân hàng thương mại tăng tín dụng khoảng 12% trong năm nay, nhưng cũng khá linh động, phụ thuộc vào diễn biến của nền kinh tế. Chỉ tiêu tăng trưởng tín dụng năm nay có thể về mức 10% hay lên 14% tùy theo từng giai đoạn. NHNN có sự thận trọng nhất định, nên giao chỉ tiêu 7 - 12% ở lần đầu tiên.

“Với VIB, các năm trước NHNN cũng giao chỉ tiêu lần đầu thấp, nhưng sau đó phụ thuộc vào mức độ lành mạnh, chất lượng tín dụng, tính tuân thủ, quản trị minh bạch của VIB mà có sự thay đổi. Các năm qua, VIB đặt mục tiêu tăng trưởng tín dụng 23 - 30% và đều đạt được”, ông Vỹ nói thêm.

Trong khi đó, MSB đặt mục tiêu dư nợ tín dụng tăng 25%, BIDV dự kiến tăng trưởng 10 - 12%, Vietcombank dự kiến tăng 12%.

Ông Nguyễn Đình Tùng cho hay, mặt bằng lãi suất năm 2021 sẽ ổn định ở mức thấp là điều kiện để kích cầu tín dụng. Vì vậy, mục tiêu tăng trưởng tín dụng OCB đưa ra năm nay sẽ bằng năm qua, ở mức tăng không dưới 20% (tùy theo room tín dụng được NHNN cấp).

Ông Tùng nhận định, trong điều kiện nền kinh tế vẫn chịu tác động mạnh của Covid-19, việc tạm giao chỉ tiêu tăng trưởng quý I/2021 cho thấy sự linh hoạt phù hợp trong điều hành của cơ quan quản lý và không ảnh hưởng đến hoạt động cấp tín dụng của ngân hàng. Thông thường, nhu cầu vay vốn trong quý I khá thấp và được cải thiện dần sau đó.

Báo cáo tài chính quý IV/2020 của nhiều ngân hàng cũng cho thấy, dư nợ cho vay khách hàng tăng mạnh trong 3 tháng cuối năm. Chẳng hạn, tại Vietcombank, dư nợ cho vay cuối năm 2020 đạt 839.788 tỷ đồng, tăng 7,1% so với cuối quý III/2020.

Tương tự, dư nợ cho vay của BIDV tại thời điểm 31/12/2020 đạt 1,19 triệu tỷ đồng, tăng 8,8% so với cuối năm 2019, trong khi đến hết tháng 9 mới tăng 2,5%. Tại Sacombank và OCB, dư nợ cho vay khách hàng vào thời điểm cuối năm qua tăng lần lượt 6,2% và 12,7% so với cuối quý III cùng năm.

Hạn mức tín dụng đã được NHNN áp dụng từ năm 1994 nhằm kiểm soát tăng trưởng tín dụng quá đà và chính sách này đã bị bãi bỏ năm 1998. Thế nhưng đến năm 2011, biện pháp hành chính này lại được tái sử dụng do có những lúc tỷ lệ tăng trưởng tín dụng trên GDP lên tới 158%, dẫn tới không thể kiểm soát lạm phát.

Tuy nhiên, về lâu dài, theo TS. Cấn Văn Lực, chuyên gia kinh tế, NHNN nên cân nhắc bỏ cách điều hành mang tính hành chính đối với tín dụng. Thay vào đó là quản lý theo hệ số CAR (tỷ lệ an toàn vốn), tức là quản lý cả tử số và mẫu số, thay vì điều hành giao chỉ tiêu tín dụng như hiện nay, vì rất ít nước sử dụng cách làm như trên.