Xu hướng tất yếu

Thống kê cho thấy, năm 2019, sản lượng khai thác và sản xuất năng lượng trên thế giới đạt mức 162.189 TWh.

Tỷ trọng các nguồn năng lượng tái tạo được khai thác có xu hướng tăng trưởng so với 10 năm trước đó (từ mức 8,3% vào năm 2010 lên mức 11,4% vào năm 2019), mặc dù phần lớn nguồn năng lượng trên thế giới vẫn phụ thuộc vào các năng lượng hóa thạch như dầu mỏ (33,1%), khí gas (24,2%) và than đá (27%).

Có thể thấy, xu hướng chuyển đổi các nguồn năng lượng từ hóa thạch sang tái tạo đã hình thành từ lâu, nhưng chỉ phát triển mạnh mẽ từ năm 2010 tới nay với năng lượng gió, mặt trời.

Thủy điện vẫn đóng góp tỷ trọng lớn vào tổng sản lượng năng lượng tái tạo toàn cầu với 4.222 TWh, tương đương 60,1%, nhưng giảm mạnh so với mức 98,1% vào năm 1965. Điện gió và điện mặt trời lần lượt đạt sản lượng 1.429 TWh và 724 TWh, đóng góp 20,3% và 10,3% vào tổng sản lượng điện từ năng lượng tái tạo toàn cầu năm 2019.

Nhìn rộng hơn, trong giai đoạn 2010 – 2019, sản lượng sản xuất điện gió và điện mặt trời trên thế giới tăng lần lượt 3,12 lần và 20,47 lần.

Ở các nền kinh tế hàng đầu thế giới như Mỹ, Trung Quốc, tỷ trọng điện năng lượng tái tạo lần lượt là 16,7% và 14,9% tổng sản lượng điện.

Tại khu vực Đông Nam Á, Việt Nam đang nổi lên là quốc gia hàng đầu trong phát triển nguồn năng lượng tái tạo, với tỷ trọng đóng góp của điện mặt trời, điện gió đạt 15,2% trong hệ thống điện quốc gia. Thái Lan, Malaysia và Philippines ghi nhận tỷ trọng lần lượt là 6,2%, 6% và 10,5%.

Việt Nam hiện tại đang có một cơ hội tốt để bứt phá trong cuộc đua về năng lượng tái tạo so với các quốc gia ASEAN nhờ các chính sách thúc đẩy năng lượng tái tạo mạnh mẽ trong thời gian qua.

Khó khăn ngắn hạn, tiềm năng dài hạn

Tổng công suất điện quốc gia năm 2020 đạt 69.258 MW, trong đó hai nguồn điện lớn nhất là nhiệt điện than và thủy điện, chiếm tỷ trọng lần lượt là 29,5% và 29,9%. Có thể thấy, tương tự như tình hình chung trên thế giới, nhiệt điện (công suất chiếm 42,5% toàn hệ thống) vẫn là trụ cột chính giải quyết nhu cầu tiêu thụ điện ở Việt Nam. Công suất điện mặt trời đạt 16.640 MW, chiếm 24% tổng hệ thống điện quốc gia.

|

Đại dịch Covid-19 khiến cho nhóm sản xuất, dịch vụ phải tạm dừng hoạt động, dẫn tới việc cắt giảm nhu cầu tiêu thụ điện ở các ngành liên quan, từ đó làm suy giảm doanh thu và lợi nhuận của các doanh nghiệp điện nói chung, trong đó có doanh nghiệp điện mặt trời nói riêng. Song, dự báo nhóm ngành năng lượng sẽ tăng trưởng tốt hơn và bùng nổ từ năm 2023 khi dịch bệnh được kiểm soát nhờ vắc-xin được triển khai rộng rãi, các hoạt động kinh tế được phục hồi.

Theo kịch bản cơ sở, ước tính tới năm 2030, nhu cầu tiêu thụ điện tại Việt Nam có thể đạt 551,3 TWh, tới năm 2045 có thể đạt 977 TWh, tăng lần lượt là 123% và 296%. Theo giai đoạn 5 năm, trung bình mức tăng trưởng nhu cầu điện được ghi nhận ở mức 33%.

Nhu cầu điện tiêu thụ đã dự phóng khá hợp lý với kế hoạch phát triển kinh tế của Việt Nam nhằm hỗ trợ cho các doanh nghiệp sản xuất cộng với nhu cầu sinh hoạt từ các hộ dân, với tốc độ gia tăng dân số đạt 1,14%/năm.

Chính phủ nâng tỷ trọng đóng góp của nguồn điện gió từ 1% lên 22% trong giai đoạn 2020 - 2045, tỷ trọng nguồn điện của điện mặt trời từ 4% được nâng lên 17%.

Cơ cấu nguồn năng lượng được Chính phủ đề ra thể hiện rõ xu hướng tập trung vào các nguồn năng lượng tái tạo, thông qua việc nâng tỷ trọng của các nguồn điện như điện gió từ 1% lên 22% trong giai đoạn 2020 - 2045, tỷ trọng nguồn điện của điện mặt trời từ 4% (theo kế hoạch Quy hoạch Điện VII) được nâng lên 17% (theo dự thảo Quy hoạch điện VIII) vào năm 2025, tương đương với mức tăng 4 lần so với kế hoạch ban đầu và giảm bớt sự lệ thuộc vào nhiệt điện than và thủy điện từ tỷ trọng 29,6% và 30% trong năm 2020 xuống còn 18% và 9,3% vào năm 2045.

Tổng vốn đầu tư phát triển các nguồn điện giai đoạn 2021 - 2045 ước tính đạt 5,27 triệu tỷ đồng, trong đó vốn dành cho các nguồn năng lượng tái tạo đạt 2,97 triệu tỷ đồng. Tỷ trọng vốn đầu tư cho phát triển năng lượng tái tạo được Chính phủ bổ sung theo từng giai đoạn (từ 44,4% trong giai đoạn 2021 - 2025 lên 70,9% giai đoạn 2041 - 2045), với gói đầu tư lớn nhất đạt 719.000 tỷ đồng từ 2030 – 2035.

Dự thảo Quy hoạch điện VIII chứng kiến sự thay đổi trong nhu cầu nhiệt điện than, với việc cơ cấu nguồn điện bị cắt giảm từ 43% xuống 27% cho năm 2030.

Thêm vào đó, chi phí nhập khẩu than, dầu cũng có phần tăng mạnh trong 5 năm vừa qua (trung bình tăng 14%/năm) cũng khiến cho chi phí đầu vào sản xuất tăng cao. Xu hướng này dự báo sẽ tiếp tục diễn ra trong thời gian tới do ảnh hưởng vận chuyển của dịch Covid-19, nhu cầu tăng cao và nguồn năng lượng dần cạn kiệt.

Với chủ trương cơ cấu nguồn điện tập trung cho năng lượng tái tạo, Tập đoàn Điện lực Việt Nam (EVN) sẽ tiếp tục cắt giảm số lượng hợp đồng và nhu cầu sản xuất nhiệt điện. Thêm vào đó, với chi phí đầu vào tăng theo thời gian, các doanh nghiệp nhiệt điện (như Nhơn Trạch 2, Nhiệt điện Phả Lại...) sẽ gặp khó khăn trong việc kinh doanh khi doanh thu và lợi nhuận có xu hướng giảm trong thời gian sắp tới.

Sản lượng sản xuất thủy điện vừa và lớn của nước ta tính tới năm 2020, đạt 17.930 MW trên tổng công suất khả dụng là 20.000 MW. Tính chung, ngành thủy điện đã hoàn tất khai thác 81% tiềm năng của ngành.

Có thể thấy, ngành thủy điện trong giai đoạn 2020-2045 không được ưu tiên phát triển do tiềm năng khai thác đã gần cạn kiệt. Các doanh nghiệp đầu tư trong mảng thủy điện (Vĩnh Sơn Sông Hinh, Thủy điện Miền Nam…) vì thế sẽ không có được sự đột phá về lợi nhuận.

Trái ngược với xu hướng của nhiệt điện than và thủy điện, lĩnh vực năng lượng tái tạo, cụ thể là điện mặt trời là mảng năng lượng được ưu tiên đầu tư và phát triển của Chính phủ.

Các chính sách khuyến khích như áp dụng giá bán cố định ở mức cao sẽ đảm bảo cho các doanh nghiệp đầu tư vào điện mặt trời như Tập đoàn Sao Mai (mã ASM), Công ty cổ phần Bamboo Capital (mã BCG), Tập đoàn Hà Đô (mã HDG)… tăng trưởng mạnh về doanh thu cũng như có được lợi nhuận tốt trong những năm tới.

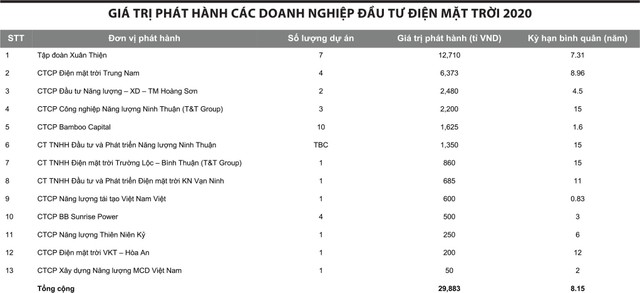

Triển vọng tích cực của lĩnh vực năng lượng tái tạo (điện gió, điện mặt trời) cũng được phản ánh qua sự sôi động của các thương vụ phát hành trái phiếu doanh nghiệp để tài trợ vốn cho các dự án đầu tư vào lĩnh vực này.

Tỷ trọng trái phiếu lĩnh vực năng lượng tăng từ 3% trong năm 2019 lên 8% năm 2020, tổng giá trị phát hành của các công ty đầu tư vào điện mặt trời đạt 29.800 tỷ đồng, tăng 254% so với năm 2019.