Công ty chứng khoán: Những vấn đề đáng lưu tâm

Ủy ban Chứng khoán Nhà nước cho biết, trong năm 2024, cơ quan này tiếp tục thực hiện công tác tái cấu trúc và tăng cường công tác quản lý, giám sát hoạt động của các công ty chứng khoán. Một công ty đã bị đình chỉ hoạt động từ ngày 13/9/2024 và 1 công ty nằm trong diện bị kiểm soát. Hiện tại, toàn thị trường có 81 công ty chứng khoán đang hoạt động. Năm 2024, ước tính 65/81 công ty chứng khoán có lãi, với tổng lợi nhuận sau thuế tăng gần 40% so với năm 2023.

Nhìn một cách tổng quát, hoạt động của các công ty chứng khoán ngày càng có dấu hiệu khởi sắc, chất lượng hoạt động các công ty tăng lên đáng kể. Yếu tố tích cực không chỉ thể hiện ở những con số phản ánh kết quả kinh doanh, mà còn nằm ở bản chất hoạt động các công ty. Mức độ hoạt động chuyên nghiệp, bài bản và sự lành mạnh về tình hình tài chính của các công ty đã được cải thiện mạnh mẽ.

Với các yêu cầu khá khắt khe của cơ quan quản lý về tính tuân thủ chỉ tiêu an toàn tài chính, quản trị rủi ro…, hoạt động các công ty chứng khoán đã chú trọng về chất, giảm bớt các thương vụ liều lĩnh, hoặc đánh đổi rủi ro hoạt động lấy thị phần. Cũng không còn tình trạng lợi nhuận tăng giảm sốc như trước kia. Quản trị rủi ro và an toàn tài chính được chú trọng ở mức độ cao nhất.

Dù vậy, bức tranh phát triển của các công ty chứng khoán không đồng đều, sự phát triển của thị trường đang đặt ra những vấn đề đáng lưu tâm về hoạt động của khu vực doanh nghiệp này.

|

Số liệu cho thấy, khoảng cách giữa các công ty chứng khoán tiếp tục giãn ra, khi 80% thị phần môi giới trên thị trường tập trung vào 15 công ty và phần lớn lợi nhuận tập trung vào chưa tới 10 công ty.

Đáng chú ý, các ngân hàng có xu hướng đổ vốn mạnh vào công ty chứng khoán. Trong tổng số 31 ngân hàng thương mại cổ phần hiện nay, có gần 20 ngân hàng đang sở hữu hoặc nắm quyền kiểm soát công ty chứng khoán (TCBS, VPBankS, SHS, MBS…).

|

Theo chuyên gia tài chính Nguyễn Xuân Thành, giảng viên Trường đại học Fulbright Việt Nam, trong bối cảnh lĩnh vực tài chính - ngân hàng có tốc độ phát triển nhanh và mạnh như hiện nay, các ngân hàng thương mại đặt mục tiêu trở thành tập đoàn tài chính đa ngành là xu hướng tất yếu để cạnh tranh và phát triển.

Dù vậy, xu hướng “ngân hàng ngầm” (shadow banking) tại các công ty chứng khoán ngày càng rõ rệt. Theo thống kê, tổng dư nợ cho vay của các công ty chứng khoán đạt 236.700 tỷ đồng vào cuối quý III/2024, tăng 13,5% so với đầu năm 2024, bất chấp thanh khoản thị trường chứng khoán giảm 24%.

|

Tình trạng chạy đua hạ phí môi giới xuống 0 đồng đã dẫn tới cuộc đua về cho vay giao dịch ký quỹ (margin) và tăng vốn để thực hiện nghiệp vụ cho vay ở các công ty chứng khoán. Việc công ty chứng khoán mở rộng cho vay và đầu tư thường đối mặt với rủi ro từ bong bóng nợ và áp lực thanh khoản, dễ gây ra nguy cơ ảnh hưởng đến cả hệ thống tài chính.

Mối liên kết chặt chẽ trong hệ sinh thái như trên còn dẫn tới các nguy cơ khác liên quan đến xung đột lợi ích và bảo vệ nhà đầu tư. Vụ việc đổ bể tại Ngân hàng SCB và vụ án Trương Mỹ Lan cho thấy, khi ngân hàng và giới chủ ngân hàng tư nhân thao túng công ty chứng khoán, sử dụng công ty chứng khoán làm công vụ cho các giao dịch sai phạm đã gây hậu quả lớn. Trong vụ việc này, công ty chứng khoán Tân Việt đã vi phạm tỷ lệ tự doanh đầu tư trái phiếu khi ký hợp đồng mua lại từ các khách hàng lên tới hơn 40.000 tỷ đồng, trong khi vốn chủ sở hữu chỉ cho phép trong phạm vi khoảng 2.000 tỷ đồng, gây hệ lụy lớn cho nhà đầu tư khi Công ty mất khả năng thực hiện cam kết với khách hàng. Đến khi vụ việc xảy ra, Ủy ban Chứng khoán Nhà nước ra quyết định xử phạt công ty chứng khoán Tân Việt, nhiều nhà đầu tư mới “ngã ngửa” vì mua trái phiếu do tin tưởng vào công ty chứng khoán, nhân viên công ty chứng khoán.

Đạo đức của các công ty chứng khoán trong các vụ việc thao túng giá cổ phiếu như tại FLC, ROS, Chứng khoán Trí Việt… cũng là điều đáng nói. Nếu không có sự tiếp tay của các công ty chứng khoán cho những hành vi vi phạm, sẽ khó có những cổ phiếu “cây thông”, hay các chiêu “úp sọt” nhà đầu tư, gây mất niềm tin vào sự phát triển lành mạnh của thị trường.

Công ty quản lý quỹ: Còn khiêm tốn so với tiềm năng

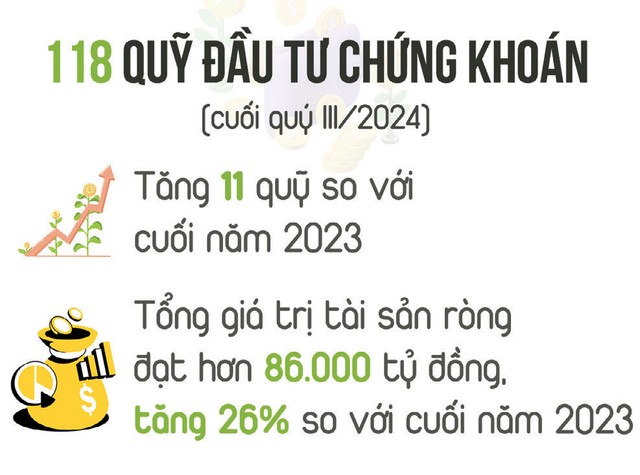

Nhóm định chế tài chính trung gian thứ hai có vai trò quan trọng với thị trường chứng khoán là các công ty quản lý quỹ. Tính đến hết quý III/2024, thị trường có 118 quỹ đầu tư chứng khoán, tăng 11 quỹ so với năm 2023, bao gồm 34 quỹ thành viên, 64 quỹ mở, 16 quỹ ETF, 3 quỹ đóng và 1 quỹ bất động sản. Tổng giá trị tài sản ròng (NAV) của các quỹ đạt hơn 86.000 tỷ đồng, tăng 26% so với cuối năm 2023.

Năm 2024, hoạt động kinh doanh của các công ty quản lý quỹ cũng có sự tăng trưởng về quy mô và hiệu quả. Tại thời điểm 31/10/2024, tổng giá trị tài sản quản lý của 43 công ty đang hoạt động ước tính đạt 732.000 tỷ đồng, tăng gần 10% so với cuối năm 2023; tổng lợi nhuận tăng gần 40% so với cùng kỳ năm 2023.

Kinh nghiệm tại các quốc gia phát triển cho thấy, nhà đầu tư tổ chức có thể nắm vị thế đối trọng đối với các tổ chức tín dụng, bảo đảm sự cân đối, cạnh tranh và hoạt động hiệu quả của hệ thống tài chính. Họ cũng là động lực thúc đẩy các ý tưởng và sản phẩm tài chính mới, thúc đẩy quá trình hiện đại hóa khu vực tài chính, minh bạch hóa và hoàn thiện các chuẩn mực quản trị công ty, mang lại nhiều lợi ích cho sự phát triển của thị trường chứng khoán.

Thị trường chứng khoán có một trong những nền tảng vững chắc là các nhà đầu tư tổ chức trong nước sẽ linh hoạt hơn trước những cú sốc tài chính được tạo ra bởi hiện tượng rút vốn ồ ạt của khối ngoại. Đây là vấn đề then chốt có thể giúp hệ thống tài chính phòng vệ, chống lại ảnh hưởng của các cú sốc bên ngoài.

Sự phát triển của các quỹ đầu tư, công ty quản lý quỹ là đáng ghi nhận, nhưng so với tiềm năng của nền kinh tế và nhu cầu đầu tư của người dân, sự phát triển của hệ thống nhà đầu tư tổ chức còn rất hạn chế.

Hàng loạt vụ lừa đảo đình đám có quy mô hàng nghìn tỷ đồng trong việc huy động vốn đầu tư, đa cấp, chứng khoán phái sinh quốc tế… cũng như hiểu biết về tài chính, kiến thức về quản lý tài chính của người dân là rất thấp.

Làm sao để thị trường chứng khoán phát triển lành mạnh, bền vững, trở thành nơi người dân có thể phân bổ một phần tài sản, trở thành một kênh cất trữ tài sản và qua đó, dòng vốn chảy vào các doanh nghiệp mở mang đầu tư, kinh doanh chính đáng, đó là yêu cầu cấp thiết và cũng là thách thức với các định chế tài chính trung gian.

Trong dự án “Nâng cao năng lực về thúc đẩy hiệu quả thị trường chứng khoán Việt Nam” do Chính phủ Nhật Bản hỗ trợ Việt Nam có một nội dung đáng chú ý: tăng cường năng lực các trung gian thị trường nhằm tăng cường bảo vệ nhà đầu tư, đẩy mạnh tính công bằng và minh bạch, cũng như hiệu quả của thị trường cổ phiếu Việt Nam.

Năm 2025, thị trường chứng khoán đứng trước bước ngoặt vươn mình, với mục tiêu nâng hạng lên thị trường mới nổi. Theo đó, khối định chế trung gian cần làm mới chính mình và nâng chất toàn diện để vững vàng bước tiếp cùng sự phát triển lớn mạnh của thị trường.