Trong báo cáo triển vọng tháng 3, Mirae Asset nhận định, dòng vốn đầu tư trên toàn cầu có thể sẽ trở nên thận trọng khi các quyết định thuế quan của Mỹ sẽ bắt đầu có hiệu lực đi cùng với các mức thuế đối ứng sẽ được công bố vào đầu tháng 4 là những rủi ro mà thị trường cần thận trọng theo dõi.

Triển vọng giao dịch trong tháng 3 dự kiến sẽ chịu ảnh hưởng phần lớn bởi sự dịch chuyển của dòng tiền vào các nhóm ngành có triển vọng phục hồi và tăng trưởng tốt hơn như: thép, bất động sản, chứng khoán và bán lẻ; đồng thời chứng kiến áp lực chốt lời tại các lĩnh vực dẫn dắt năm 2024 như ngân hàng và công nghệ.

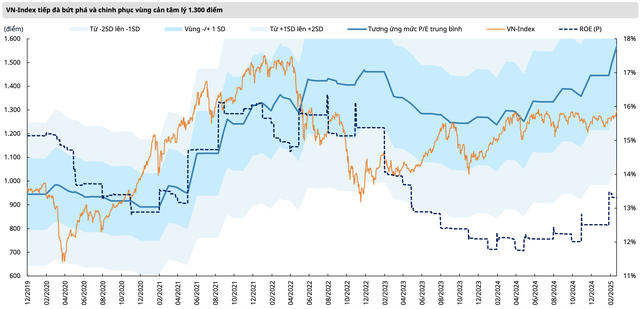

VN-Index dự kiến sẽ tiếp tục tăng trưởng và hướng về mốc 1.330 điểm trong bối cảnh chịu ảnh hưởng bởi các tin tức trái chiều đến từ thị trường quốc tế xoay quanh thương chiến. Tuy nhiên, áp lực chốt lời đến từ nhóm ngân hàng sẽ hình thành các nhịp điều chỉnh trong ngắn hạn nhằm tạo ra vùng cân bằng mới của VN-Index tại các vùng đỉnh cũ, đặc biệt trong bối cảnh VN-Index vẫn đang giao dịch tại vùng kháng cự 1.300 – 1.330 điểm hình thành từ năm 2022. Vùng hỗ trợ mới của chỉ số NÀY dự kiến sẽ hình thành quanh vùng 1.280 điểm.

|

Động lực của thị trường sẽ đến từ triển vọng nâng hạng thị trường, theo FTSE Russell, Việt Nam tiếp tục tiến gần tới mục tiêu nâng hạng từ thị trường cận biên lên thị trường mới nổi, với tháng 9/2025 được cho là mốc thời gian khả quan nhất. Trong số 9 tiêu chí đánh giá, Việt Nam đã đáp ứng thành công 7 tiêu chí, tuy nhiên còn hai vấn đề tồn đọng.

Thứ nhất là giao dịch không ký quỹ (Non- Prefunding) – đã được giải quyết thông qua Thông tư 68/2024/TT-BTC có hiệu lực từ tháng 11/2024. Thứ hai là xử lý giao dịch thất bại, mặc dù cơ chế bù trừ trung tâm (CCP) đã được đề cập và triển khai từ năm 2021 theo khung chính sách hoạt động của VSD, nhưng quá trình áp dụng và vận hành vẫn còn hạn chế (theo đánh giá của FTSE Russell), đặc biệt trong việc thích ứng với hoạt động giao dịch không ký quỹ.

Kể từ tháng 11/2024 đến nay, một số công ty chứng khoán đã ghi nhận các trường hợp giao dịch thất bại đầu tiên song quá trình đánh giá tính hiệu quả trong cơ chế bù trừ trung tâm vẫn cần thời gian từ 6 - 9 tháng để xem xét mức độ đáp ứng tiêu chí của FTSE.

Bên cạnh đó, tháng 3 đánh dấu mùa họp đại hội đồng cổ đông cùng với kế hoạch kinh doanh năm 2025 – mục tiêu lợi nhuận của các doanh nghiệp dự kiến sẽ là thước đo phù hợp để đo lường triển vọng tăng trưởng của VN-Index trong năm nay. Dữ liệu lịch sử cho thấy tỷ lệ hoàn thành lợi nhuận trung bình đạt khoảng 103% đối với VN-Index, ngoại trừ giai đoạn 2022 – 2023 (89 – 94%) do tác động của các sự kiện bất ngờ như vỡ nợ trái phiếu doanh nghiệp và các đợt tăng lãi suất liên tiếp đến từ Fed.

Các ngành vận tải, bán lẻ, và dầu khí ghi nhận biến động cao hơn với tỷ lệ hoàn thành trung vị lần lượt 122%, 138%, và 136%, phản ánh tâm lý thận trọng trong việc thiết lập mục tiêu của ban lãnh đạo. Nhìn chung, mục tiêu tăng trưởng GDP 8% trong năm 2025 dự kiến sẽ là bước đệm tăng trưởng lợi nhuận chung cho cả thị trường.

Tuy nhiên, nhà đầu tư cần lưu ý về các rủi ro kinh tế vĩ mô toàn cầu. Cụ thể, quyết định lãi suất của Fed trong tháng 3 dự kiến sẽ không mang lại nhiều bất ngờ, song bài phát biểu của Chủ tịch Powell và biên bản dự phóng kinh tế cho năm 2025 sẽ là tâm điểm đáng chú ý khi cung cấp các thông điệp và quan điểm của các quan chức Fed về bối cảnh nền kinh tế.

Thương chiến có thể gây gián đoạn đến sự ổn định của chuỗi cung ứng trên toàn cầu; đặc biệt khi Hoa Kỳ dự kiến sẽ áp dụng thuế đối ứng trên diện rộng (hiện dự kiến được trình lên Tổng thống vào tháng 4/2025).

Về mặt địa chính trị, những thay đổi trong chiến lược ngoại giao giữa Mỹ và các đồng minh, đặc biệt là liên quan đến các nỗ lực đàm phán hòa bình giữa Nga và Ukraine, được dự báo sẽ tạo ra các tác động kéo dài. Những thay đổi này gắn liền với sự điều chỉnh trong chính sách đối ngoại của Mỹ dưới nhiệm kỳ mới của Tổng thống Trump, bao gồm các nỗ lực giảm thâm hụt ngân sách, tinh gọn bộ máy chính phủ, và cắt giảm viện trợ không cần thiết tới các khu vực không mang lại lợi ích chiến lược đáng kể.

Đồng thời, chính sách này cũng tập trung vào việc khuyến khích các quốc gia EU tăng cường ngân sách quốc phòng, củng cố quan hệ hợp tác với Ấn Độ, và điều chỉnh cách tiếp cận đàm phán với Nga, trong khi vẫn duy trì lập trường cứng rắn cần thiết trước Trung Quốc. Một yếu tố khác cần phải theo dõi đến từ áp lực giảm phát từ tình trạng dư cung đối với dầu mỏ và hoạt động sản xuất vẫn chưa được cải thiện đáng kể tại châu Âu và Trung Quốc.